Analys

SHB Råvarubrevet 18 januari 2013

Vi håller fast vid en i grunden positiv syn på global makro i början på året, framförallt relaterat till Kina och USA. Synen på stigande riskaptit globalt ligger fast även om amerikansk politik kan hålla tillbaka något. Välkomna tecken på förbättringar i Kina kom denna vecka i form av BNP tillväxt för sista kvartalet på 7,9 %, upp från 7,4 % i Q3. Allt pekar nu på att botten i den kinesiska konjunkturcykeln var i september och att återhämtningen sprider sig.

Amerikanska konsumenter möter däremot stramare finanspolitik 2013. Förbättrade bo-, aktie- och arbetsmarknader ger dock framtidshopp. Aktiviteten inom industrin ser svagare ut än förväntat i inledningen på året trots att viss finanspolitisk osäkerhet skingrats. Risk finns att stundande finanspolitiska förhandlingar håller tillbaka aktiviteten fram till sista februari. Om inga nya överenskommelser kommer till stånd kommer skuldtaket slås vid mitten av februari eller något därefter, automatiska nedskärningar (0.5% av BNP) stundar den första mars, och den 27:e mars tvingas staten att stänga ned icke-essentiella områden

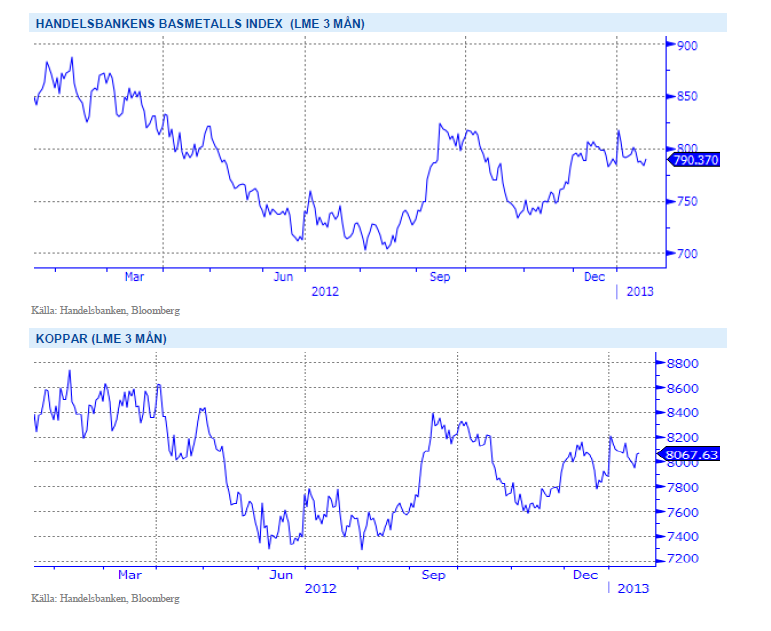

Basmetallerna

Lagerpåfyllnad och Kinas återhämtning i fokus

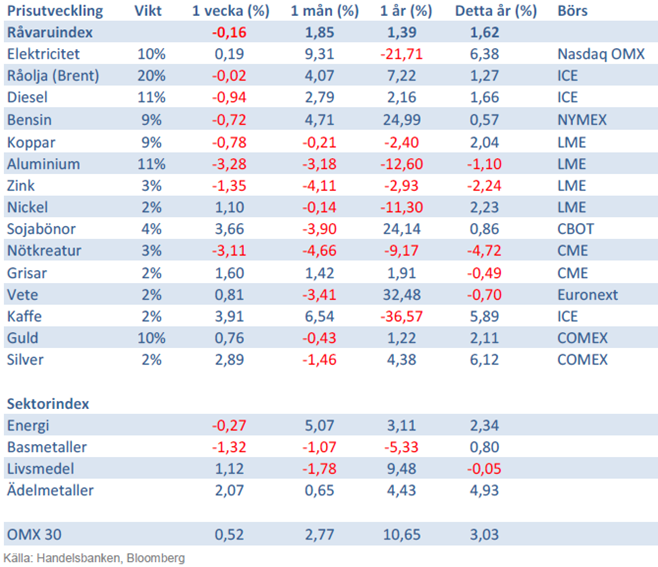

Kinas återhämtning har givit stöd åt metallmarknaden under hösten där man successivt byggt upp lager som betats av tidigare under året. Vi förväntar oss att uppgången fortsätter under första kvartalet även om ett skuldtyngt Europa samt diskussionerna kring USA’s skuldtak begränsar uppgången något. Blandade rörelser där nickel och koppar visat mest styrka och stigit med 3,4 respektive 1,94 %. Zink och aluminium har däremot tappat 2,5 % respektive 0,8 %.

Uppgången på koppar kom av sig och kontraktet handlades på 2-veckors lägsta efter att Barack Obama gick ut och varnade om en ekonomisk katastrof ifall kongressen misslyckas med att öka landets upplåningsgräns, men har nu återhämtat sig efter positiva försäljningssiffror från USA. Vi håller koppar som vår favorit bland basmetallerna, men ser positivt på hela sektorn under det kommande kvartalet

Med Kinas återhämtning i ryggen tror vi på stigande priser på basmetaller. Vi tror på: BASMET H

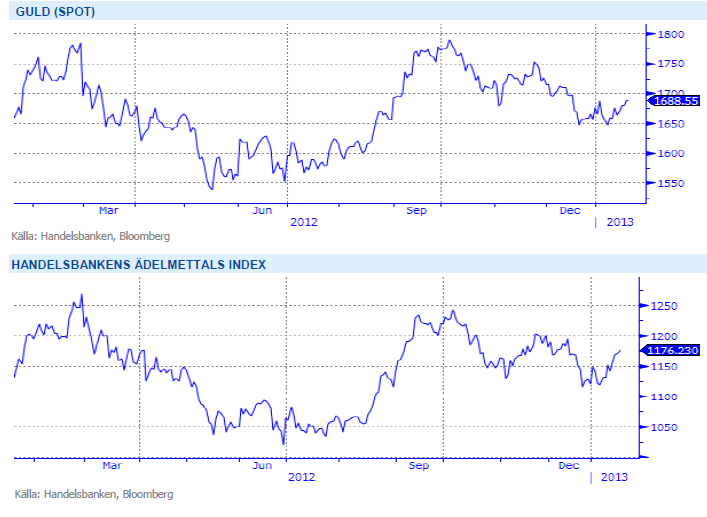

Ädelmetaller

Låga räntor stödjer ädelmetallerna

2012 avslutades med ganska stora prisrörelser för ädelmetaller, de avslutande veckorna förra året såg guldet falla med 4 procent, och silvret med hela 10 procent. Dessa fall har i stort sett återhämtats under inledningen av 2013, och vi håller kvar vid vår positiva syn. Dock är vi lite mindre övertygade för tillfället, och vi anser att man bör vara observant på utvecklingen de närmaste veckorna.

De underliggande orsakerna till vår positiva syn är alltjämt de extremt låga räntorna världen över, och den risk vi ser för stigande inflationsförväntningar framöver. Låga räntor gör ju som bekant att alternativkostnaden för att hålla guld blir låg, och sjunkande korta räntor har historiskt varit nära länkat till stigande guldpris. Samtidigt så har guldet visat sig vara ett mycket bra skydd mot inflation, och en tillgång som tenderat att fungera bra när det varit kriser och finansiell oro i världen.

Det vi ser nu när vi går in i 2013 är begynnande optimism om både återhämtning i Kina och USA, och möjligheter till en överenskommelse under februari när det gäller den amerikanska budgeten. Detta kan leda till viss kortsiktig press nedåt på guldpriset, så vi känner att det är bra att ”dansa nära nödutgången” när det gäller långa guldpositioner. Men – skulle Obama och republikanerna inte nå en överenskommelse, då kommer guldet sannolikt vara en vinnare.

Inför 2013 är vi fortsatt positiva till ädelmetaller. Fortsatt mjuk penningpolitik, svag makroekonomi, starkare efterfrågan från Kina och Indien och att centralbanker i utvecklingsekonomier köper guld gör att vi tror på: ADELMET H

Energi

Svagt för både el och utsläppsrätter

Sentimentet fortsätter ned på elmarknaden där kontraktet Q2 2013 faller med över 2 procent. En tillfällig prisuppgång efter att Ringhals tillfälligt fallit ur. Såväl energikol (-3 % i år) som utsläppsrätter (-22% i år!) faller och de låga elpriserna på kontinenten bidrar till det svaga sentimentet på nordiska el. Det enda som givit stöd är en försvagad energibalans om 3 TWh ned till -16TWh (blått i grafen nedan) men prognoserna slår nu om från högtrycksbetonat väder till normala temperaturer och nederbörd för perioden så de flesta faktorer pekar ned. Kontraktet Q2 13 bör kunna falla ytterligare någon euro eller två. Intressant att se huruvida EU Kommissionen väljer att agera för att upprätta förtroendet för CO2-marknaden, annars finns det stor risk att rätterna faller tillbaka mot 0 nivån precis som de gjorde 2007.

Oljan har nu handlats i intervallet 105-117 USD sedan augusti förra året, och frågan är nu om detta mönster kommer fortsätta även under detta år. Vi ser ett antal risker som har god potential att föra oljan ut ur kanalen de kommande 6 månaderna. Tillsvidare håller vi neutral syn på oljan då ingen sida väger tyngre än den andra i nuläget. Det som talar för stigande priser är en starkare global konjunktur där vi har Kina i spetsen. Vidare har Saudiarabien, som lovat kompensera för Irans produktionsbortfall, den senaste tiden sänkt produktionen för att stabilisera priset när den globala konjunkturen blivit sämre under 2012. Även fortsatt politisk risk i Mellanöstern med risk för produktionsstörningar talar för ett högre pris. Samtidigt finns risk på nedsidan om Irans blockerade export kommer tillbaka till marknaden, den stigande produktionen i USA och Kanada och konjunkturrisker i USA och Europa. OECD-lagren är dessutom på femårs högsta.

Fallande priser på energikol och utsläppsrätter parat med låga elpriser på kontinenten bidrar till det svaga sentimentet på nordisk el. Vi tror på: BEAR EL H

Livsmedel

Kaffepriset stiger från de rekordlåga nivåerna

Kaffepriset har under en fem års period varit uppe och nosat på nivåer kring 3 dollar/Ib men handlas idag till det halverade priset. Rekordskördar i de kaffeproducerande länderna, Brasilien och Vietnam fick kaffepriset att falla 37 procent under 2012 och därmed var kaffe den råvara som backade mest under året som gått. Det har rapporterats om svampsjukdomar som spridits bland kaffeträd och dess blad, det råder därför en viss oro att dessa förstörelser kan komma att påverka nästa års skörd i Centralamerika. Detta har fått priset på Arabica terminen (underliggande till SHB Coffee) att stiga ca 8 procent sen årsskiftet.

Priset på vete har stigit under veckan och uppgången är till stor del påverkad av USDA:s rapport från förra fredagen där lagernivåer vad mindre än för väntat. Viss oro över situationen i USA där höstvetet bland annat behöver mer regn innan vintervilan är över, än finns det dock tid och oron är ganska begränsad. Effekten av förra veckans WASDE-rapport är nu över och det kommer krävas mer negativa nyheter för att priserna ska stiga ytterligare. Grödorna närmar sig dock ett känsligt utvecklingsstadium i flera viktiga spannmålsregioner och så länge risken för väderproblem inte känns mindre överhängande väntar vi oss en marknad som får ganska svårt att gå nedåt. Givet inga större väderproblem bör vi dock vänta oss fallande priser lite längre fram på året, veteproduktionen 2013 beräknas nå klart större volymer än 2012, en del prognoser pekar t.ex. på en drygt 8-procentig uppgång för den europeiska veteproduktionen.

Vi ser fortfarande framför oss fallande priser på livsmedelsektor på lite längre sikt. Vi tror på: LIVSMEDEL S H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.