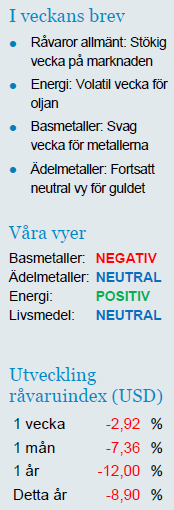

Analys

SHB Råvarubrevet 17 oktober 2014

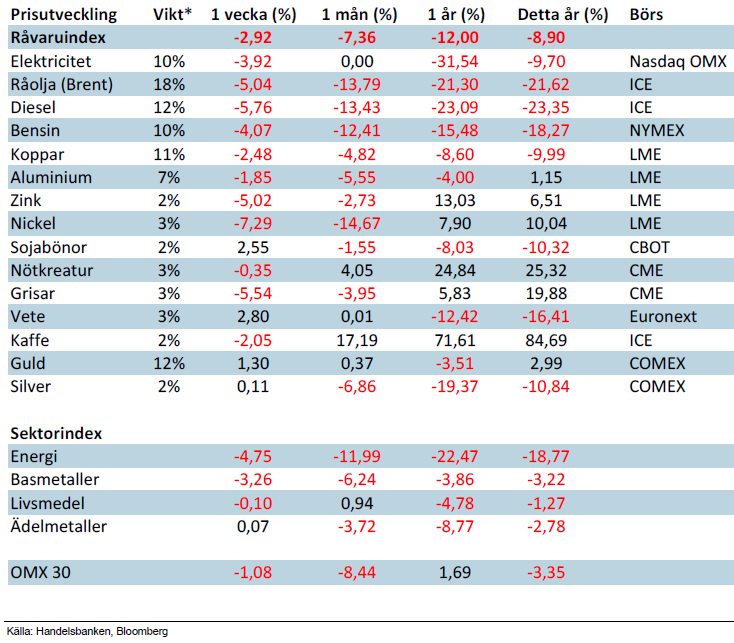

Råvaror allmänt: Stökig vecka på marknaden

Fortsatt bra USA makrodata denna vecka. Nästa vecka kommer Kina BNP för Q3 och PMI flash för oktober där vi tänker oss att BNP kommit ner från 8,2 % QoQ i Q2 till 7,5 % i Q3. På grund av det starka Q3 förra året kommer dock Q3-siffran se svag ut YoY, vi förväntar oss BNP på 7,2 %. Inbromsningen i fastighetssektorn och det faktum att vårens ministimulanser har torkat upp gör att vi tror på nedsida i PMI, från 50,2 i september till under 50 i oktober. Det kan med andra ord bli en rysare för basmetaller.

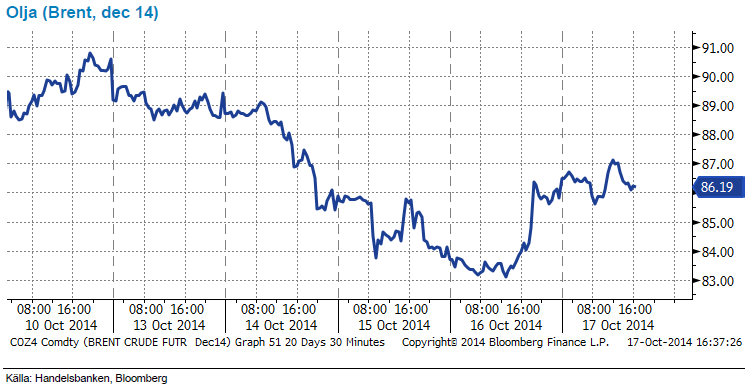

En rad investmentbanker har gått ut med köp på olja efter att raset gått för långt och för fort. Vi är inte sämre och tror att brent kan sluta året på 90 USD/fat. OPEC-mötet 27 nov blir avgörande men i upptakten till mötet tror vi att oljan kan stärkas.

Energi: Volatil vecka för oljan

Oljepriset (Brent) har haft en volatil vecka, från strax över 90 USD/fat till som lägst nere på strax under 83 USD/fat för att nu handlas på 86 USD/fat.

Kinas oljeimport för september var upp 9,5 % jämfört med augusti men det gav inget prisstöd. Att Kina plockar upp den olja som blir över när USA minskar importen spelar mindre roll när OPEC måste annonsera prissänkningar för att bli av med den. Iran och Irak har under veckan följt efter Saudi och sänker priset istället för produktion för november leveranser. Oljan föll även efter en artikel kastat ljus över faktumet att det blir svårt för OPEC att driva USA:s skifferproduktion ur marknaden då endast 4 % av US skifferproduktion är olönsamma på ett WTI-pris 80 USD/fat (idag 83 USD/fat) enligt IEA (International Energy Agency) . Med så här låga priser har också konspirationsteorin att straffa Putin fått sig en känga – det blir en hårfin gräns mellan att straffa Putin och driva skifferproducenter ur marknaden. Nu står förhoppningarna till OPEC-mötet 27 november, det mest uppmärksammade genom tiderna. Fortfarande 6 veckor kvar. Vi tror att oljan kommer stärkas, givet allt annat lika, framtill novembermötet.

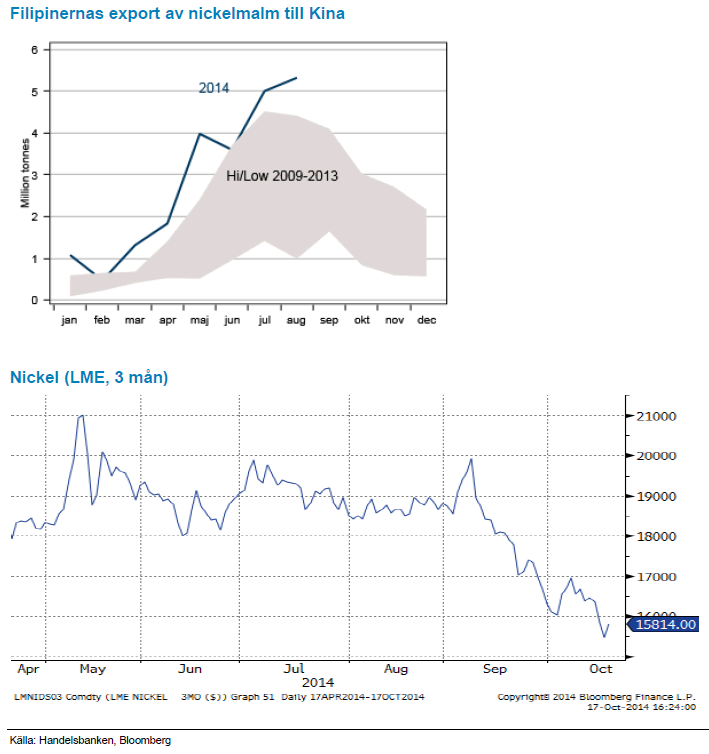

Basmetaller: Svag vecka för metallerna

Basmetallerna började veckan upp efter stark handelsdata från Kina för september. Uppgången blev dock kortvarig och samtliga metaller vände ned efter både USA och Kina visat svagare inflation än väntat.

Nickel stärks i slutet av veckan efter rapport från INSG (International Nickel Study Group) om underskott i marknaden under 2015 i spåren av Indonesiens exportstopp. Ett intressant datum att hålla ögonen på är den 21:a oktober då Kinas nickelmalms import från Filipinerna. Vi avvaktar köp något inför monsunperioden i Filipinerna som pågår från oktober till mars, då exporten till Kina bör falla. Se graf nedan.

Kopparpriset har tyngts under veckan efter rapport om svagare global efterfråga. Enligt rapporten från CRU ska efterfrågan öka med 3 % under 2015 mot en ökning på 4 % 2014. Kinas efterfrågan bör stiga med 4 % 2015 vs 5 % 2014. Kinas importtillväxt blir 23 % lägre 2015 jämfört med 2014. I kombination med högre tillväxt i utbudet under 2015 än 2014 tror vi på lägre kopparpris under nästa år. Fokus på Kinadata under nästa vecka som vi tror riskerar överraska negativt och pressa metallerna.

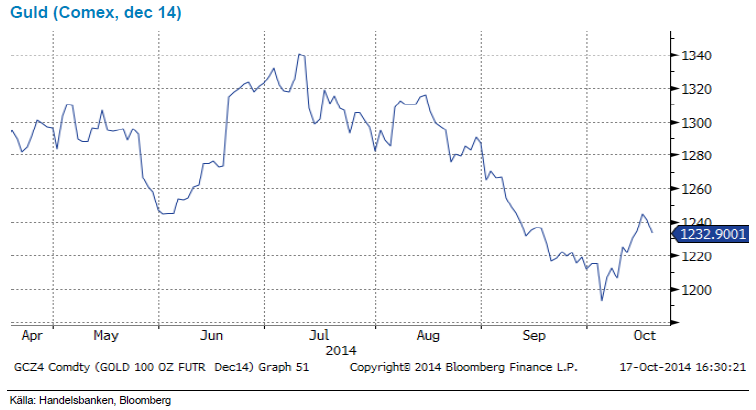

Ädelmetaller: Fortsatt neutral vy för guldet

Vi noterar en vecka med en viss uppgång, men endast i paritet med dollarns försvagning. Den ädla metallen har setts ikläda sin roll som säker hamn under veckans börs-stök, men uppgångens storlek och fart är alltför liten för att vi ska tycka att det blivit köpvärt. Den finansiella snålblåst som återvänt till marknaden har skickat ned räntorna, och marknaden har skjutit förväntningarna om en första räntehöjning från Fed framåt i tiden.

Vår vy under ett tag har ju varit att guldet pressas mellan köpintresse drivet av finansiell oro, och säljtryck drivet av oro för en stramare räntepolitik från USA. Denna vecka har den första av dessa faktorer vägt betydligt tyngre, men price action har uteblivit. Vi bibehåller vår neutrala vy i väntan på tydligare signaler.

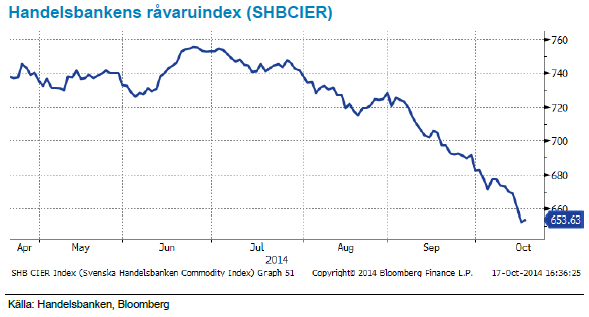

Handelsbankens råvaruindex (USD)

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.