Analys

SHB Råvarubrevet 16 maj 2014

![]()

Vår rapport i veckan ”Råvaruboomens upplösning” hindrar oss inte från att uttrycka avvikande uppfattning om råvarorna utveckling i det korta perspektivet. Oljan handlas i toppen av sitt intervall för det här året och bryter den upp över 111 USD är det ett starkt tecken i marknaden. Under veckan anordnade vi en konferens på temat jordbruksprodukter. Stämningen bland marknadens aktörer var tämligen ”bearish” då många ser de höga priserna på vete och majs som triggade av oron kring Ryssland och Ukraina medan det fundamentala läget för årets skörd ser bra ut och i sig talar för fallande priser.

I fredags släppte det amerikanska jordbruksdepartementet, USDA, sin WASDE-rapport för maj månad. Nedan finner du en marknadsuppdatering samt maj månads lagersiffror.

Bortsett från problemen för vetet i USA, där amerikanska höstvetet lider fortfarande av torrt väder, ser grödorna på norra halvklotet generellt sett fina ut och det är svårt att se varför inte ytterligare prisfall är att vänta. Problemen i Ukraina lever än men har hittills inte haft större påverkan på vare sig export av gammal skörd eller utsikterna för ny skörd. I förra fredagens rapport från USDA uppskattas utgående globalt vetelager säsongen 2014/15 till 187,42 miljoner ton – marginellt över nuvarande säsongs nivå.

USDA presenterade även sin första prognos över lagersiffror för kommande majsskörd. Fokus har flyttats nästan helt från gammal till ny skörd. Utgående globalt lager av majs säsongen 2014/15 uppskattas till 181,73 miljoner ton – klart högre än 168,42 miljoner ton 2013/14 och 138,19 miljoner ton 2012/13. Denna prognos kräver givetvis gynnsamt väder, inte minst i USA, än är det tidigt på säsongen men hittills har allt gått relativt väl. Sådden fick en sen start men gynnsamt väder i föregående vecka gjorde att rekordstor andel av total areal blev sådd.

Även för den amerikanska sojasådden har vädret som varit tillåtit en relativt snabb framfart. I måndagens rapport var andelen avklarad sådd i stort sett densamma som genomsnittet för de senaste fem åren. Precis som för majsen finns heller inga större orosmoln för återstående sådd. USDA uppskattade utgående lager av sojabönor säsongen 2014/15 till 82,23 miljoner ton – att jämföra med 66,98 miljoner ton 2013/14 och 57,04 miljoner ton 2012/13. Tight lagersituation för gammal skörd i USA fortsätter att ge stöd åt rådande prisnivå men utan större väderproblem för ny skörd förväntar vi oss klart lägre priser under årets andra halva.

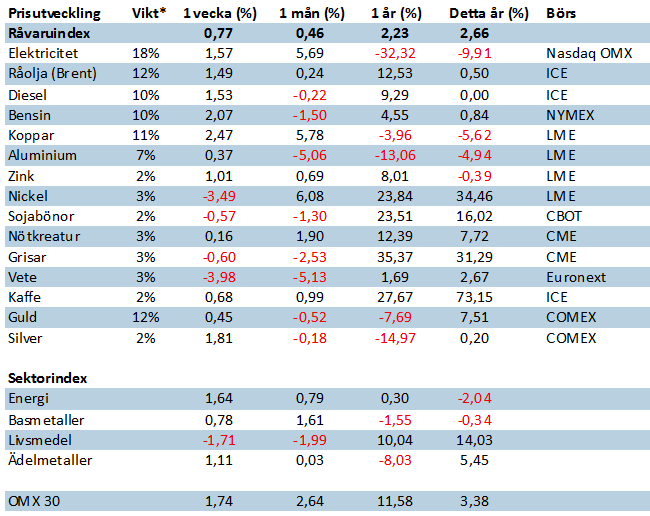

Handelsbankens råvaruindex (USD)

*Uppdaterade vikter från 29 november 2013

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda

till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i

terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.