Analys

SHB Råvarubrevet 15 februari 2013

Vi hade väntat oss en lugn vecka på råvarumarknaden när kineserna hade ledigt efter söndagens nyårsfest. Volymerna har visserligen varit lägre men det har ändå varit intressanta rörelser. Guld bröt ner genom sitt starka tekniska motstånd på 1545 och vi skickade idag ut en handels ide där vi tycker att man ska sälja guld med 1550 som mål. Att sälja guld nu är logiskt med vår tro på en starkare konjunktur och en utbredd ”risk on” mentalitet på marknaderna. Vi sätter också större tilltro till de tekniska signalerna för guld än för övriga råvaror då guld har mindre fasta kopplingar till den fundamentala bilden. Vår tro på starkare oljepris håller i sig och under veckan har Brent åter varit uppe över 119 USD. Inte mycket nytt kom ut från Iranmötet i tisdags utan sanktionerna mot Irans oljeexport till USA och EU ligger kvar. Inga nya möten är planerade.

Aluminium nådde ett nytt friskt månadshögsta under veckan på 2166.5 och basmetallerna ser starka ut trots kinesernas frånvaro. Nu krävs att kinas metallhandlare fortsätter köpvågen när de återvänder till handlarborden på måndag.

Basmetallerna

Metaller i fokus

Vårt basmetallindex ligger kvar oförändrat under en förhållandevis lugn vecka och Kinesiskt nyår. Aluminium noteras på månadshögsta samtidigt som ett antal aktörer minskat ned sina contango-positioner, dvs lagrat och finansierat Aluminium och sen låst in en ca 5 procent i årlig avkastning genom att rulla terminerna. Eftersom det är så lugnt på basmetaller kan vi passa på att berätta om en positiv utveckling på den finansiella järnmalmsmarknaden där omsättningen fortsätter att öka. 100 miljoner ton omsattes 2012 (ca 1/10 av den fysiskt handlade) och vi ser ett ökande intresse från investerare. Positivt även för finansiella skrotkontrakt men för färdiga stål är det egentligen bara SHFE som lyckats med sitt Rebar kontrakt, övriga och däribland LME har svårt att attrahera industrins intresse.

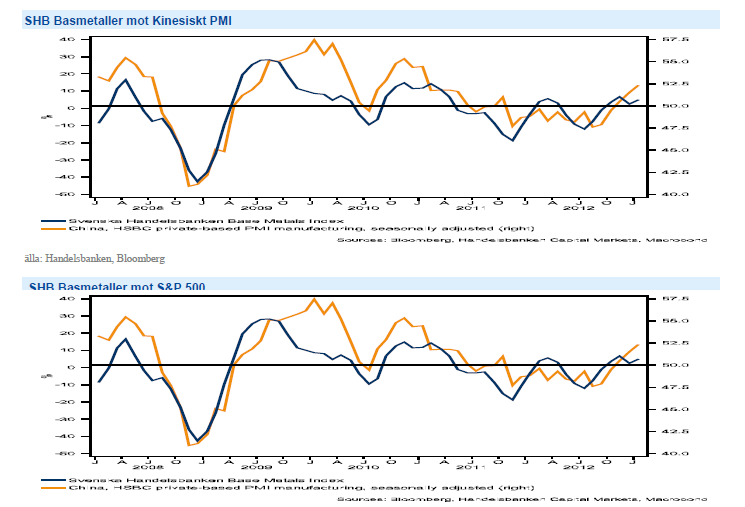

Vi tror på fortsatt styrka i konjunkturen och att högre priser kommer nås under slutet av februari. Denna bild har bekräftats av makrodata och fått investerare att allokera om sina portföljer från defensiva positioner till mer konjunkturdrivna råvaror som olja och basmetaller. Basmetaller är ett enkelt sätt att exponera sig mot den ekonomiska utvecklingen i Kina (se Kinas PMI och SHB Basmetaller nedan). En annan intressant bild (se nedan) är den mellan SHB Basmetaller och S&P 500 där vi förväntar oss att gapet kommer ihop på sikt.

Den globala tillväxten har fått ny kraft och gynnar konjunkturkänsliga råvaror som basmetaller. Vi tror på: BASMET H

Ädelmetaller

Sälj guld på bättre konjunktur

Guld har 12 år med stigande pris i ryggen och blivit råvaran som inte kan gå ner. Under 2012 nådde guld sin högsta nivå 1794 USD/oz under oktober när QE3 yran var som värst. Därefter har guldet hamnat i en fallande trend. Många analytiker räknade med att debaclet kring USA:s skuldtak skulle ge priset stöd under början av året. Så har inte varit fallet och vi ser nu flera skäl till att guldet kommer fortsätta falla nedåt. Sedan de första positiva signalerna kom från Kina i september har bilden av en allt bättre global konjunktur börjat sprida sig. Denna bild har bekräftats av makrodata och fått investerare att allokera om sina portföljer från defensiva positioner till en mer risksökande inriktning. I denna omallokering ingår att lämna guld för ”risk on” tillgångar som aktier och andra mer konjunkturdrivna råvaror som olja och basmetaller. Dessa flöden tro vi kommer fortsätta under våren när finansmarknaden dansar till allt gladare toner från bättre konjunkturdata.

Under senaste veckorna har olja handlats upp samtidigt som guld handlats ner. Det är en klassisk indikator på att en ljusare framtid är här. Tekniskt står guld nu på ett mycket viktigt stöd och fallhöjden är ner till 1530 om guld bryter under 1645. Uppåt tycker vi att en stopp på 1705 är att rekommendera.

Med fortsatt positivt risksentiment och potentiellt stigande räntenivåer ser vi nästa stora rörelse kommer att vara nedåt. Vi tror på GULD S H

Energi

Starkt sentiment på oljan

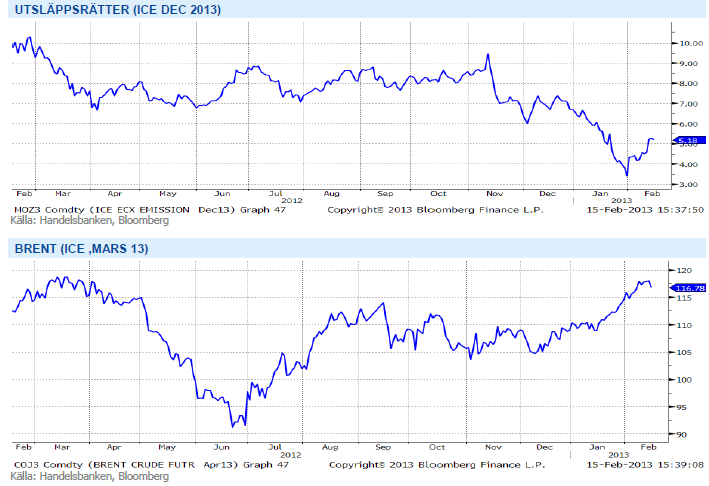

Fundamentalt inga större förändringar på oljemarknaden men en ökad oro för att planlagda underhåll på amerikanska raffinader kommer att förvärra lagersituationen på bensin ytterligare i kombination med positiva sysselsättningssiffror ger stöd. Vi är fortsatt positiva till oljan där en rad faktorer som global tillväxt och risk för produktionsbortfall men framför allt en ökad riskaptit som ser ut att tillfälligt kunna driva brentoljan en bit över 120 dollar. En osäker faktor på lite längre sikt är skifferoljan (se bifogad bilaga) där produktionen överträffat alla prognoser framför allt i USA vilket naturligtvis är kopplat till USAs mål om att vara självförsörjande på energi framöver. Utvinningen är dock omstridd och det finns all anledning att tro att miljöfrågorna kommer att hamna mer i fokus.

Elen handlas oförändrat över veckan där fokus varit på utsläppsmarknaden och miljöutskottets möte i veckan som kommer. Sannolikt att vi får någon form av backdrop, dvs förskjuten tilldelning mot slutet av fasen, av de ca 900 miljoner ton som diskuteras men svårt att säga vad det innebär konkret förens parlamentet godkänner förslaget. Det talas om nivåer på uppemot 15 euro per ton vilket skulle innebära ca 7 öre extra på elpriset från dagens nivåer men vår gissning är att de fortsätter att stiga något till fram till mötet för att sedan successivt börja falla tillbaka på vinsthemtagning och osäkerhet om nästa fas och liggar kvar på nivåer strax över 5 euro.

Den råvarugrupp som är mest beroende av den globala konjunkturen är Energi och med en starkare konjunktur ser vi positivt på utvecklingen för denna sektor. Vi tror på: ENERGI H

Livsmedel

Oron långt ifrån över för Vetet

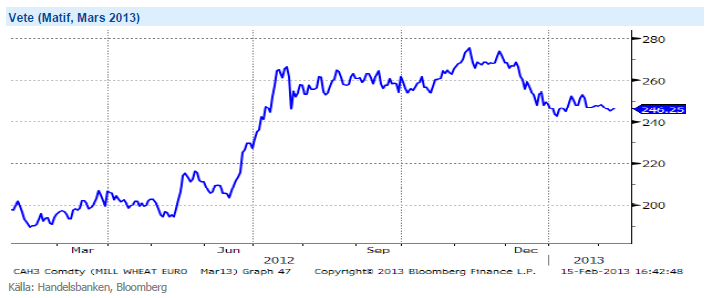

Terminspriserna på vete noteras ned sedan förra veckan i både Chicago och Paris. Nedgången har delvis påverkats av fortsatta skurar på det amerikanska höstvetet, dock har det ännu inte fallit några större mängder för att göra märkbar skillnad och oron är långt ifrån över. Nästa vecka ser det dessutom ut att bli torrt med endast väldigt små regnmängder, inte alls idealiskt för grödorna. Trots nedgång för veckan som helhet stiger priserna under fredagen, delvis som följd av amerikanska exportsiffror som rapporterats in på högre nivå än väntat – vilka i sin tur påverkas av att de amerikanska vetepriserna nu handlas på lägsta nivå på över sju månader.

I EU bedöms allt fortfarande vara helt ok. Enligt franska officiella siffror är landets höstveteareal upp cirka tre procent från förra årets. I en del områden i Europa har snön regnat bort men temperaturen är relativt hög och ser ut att förbli så framöver. I Ukraina har det blivit lite kallare igen men generellt sett är snötäcket tillräckligt tjockt för att skydda grödorna. I Ryssland bedöms läget generellt sett också vara ok, lite kallare i de norra och centrala delarna men gott om snö och i söder något för torrt men utan större oro. Höstvetet i USA är i riktigt dåligt skick och nederbörden ser ut att bli väldigt begränsad under kommande vecka. I andra veteregioner i världen råder dock inga större problem vilket ger viss press nedåt på priserna. Än finns det dessutom tid för regn att falla inför sådd av majs i USA – vilket spannmålsmarknaden lägger stort fokus på för tillfället. Vetet handlas nu på de lägsta nivåerna sedan juni/juli 2012, givet inga större väderproblem (vilket vi dock blivit ganska vana vid) bör vi kunna vänta oss fortsatt lägre priser lite längre fram på året.

Socker

Sockerpris på nivåer som närmar sig produktionskostnaden, produktions fall i Thailand och ökad efterfrågan på etanol får oss att tro på BULL SOCKER H

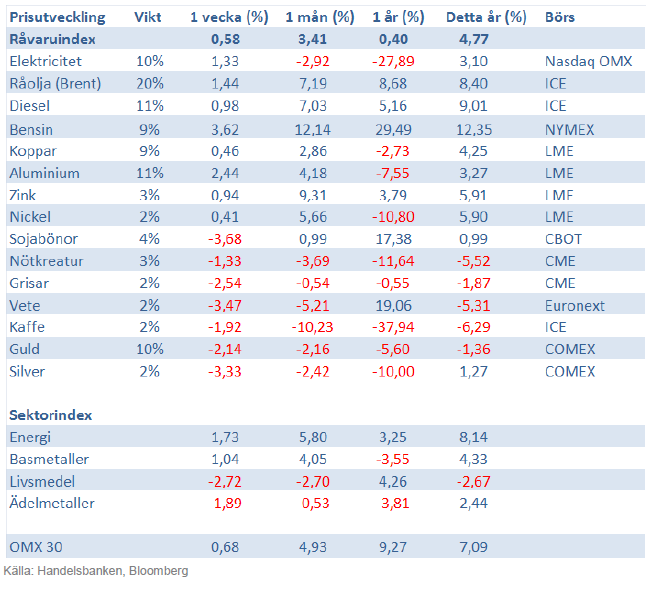

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.