Analys

SHB Råvarubrevet 14 juni 2013

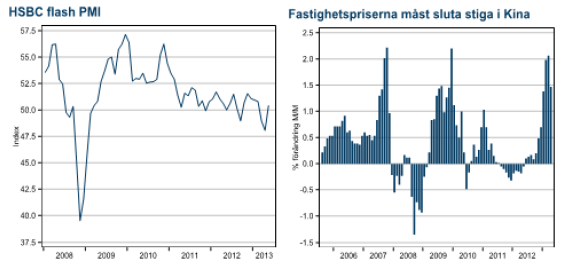

Kina fortsätter tynga ner marknaden

Under helgen levererade Kina sedvanlig månadsvis hårddata på hur ekonomin utvecklas. Data fortsätter vara någon svagare än vad som förväntas av den råvaruslukande ekonomin i öst. Nivåerna är ingen katastrof men vi är förvånade över att data fortfarande kommer ut under förväntansbilden då denna successivt skruvats ned av alla investmentbanker under våren. Nästa vecka kommer mjuka, framåtblickande indikatorer i form av preliminär PMI från HSBC (torsdag 20/6) och prisutveckling för fastighetsmarknaden (tisdag 18/6). Stigande fastighetspriser har varit orsaken till att regeringen infört begränsningar i utlåningen på sistone och vår rädsla är att dessa begränsningar kommer återspeglas i PMI men ännu inte fått effekt på fastighetspriserna. Den kombinationen blir i så fall en dålig cocktail för råvarumarknaden då den indikerar svagare industriell efterfrågan och behov av ytterligare nedkylning av fastighetsmarknaden.

Förutom Kinas makrodata som alltid är viktig för råvarumarknaden så är USA:s stimulanser högaktuella. Sedan Bernanke indikerade att stimulanserna snart kan upphöra eller minska den 22a maj har marknadens fokus ökat markant. Vi förväntar oss att Fed kommer börja skala ner stöden till marknaden under mötena i juni (nästa vecka) eller september. Detta torde påverka främst guldet och då i en negativ rikting eftersom inflationsförväntningarna säkerligen kommer falla ytterligare. I korten borde också en starkare dollar ligga, vilket är negativt för alla dollarnoterade råvaror men sedan den 22a maj har dollarn, oförklarligt förstärkts.

Basmetaller

Kina pressar metallerna – igen

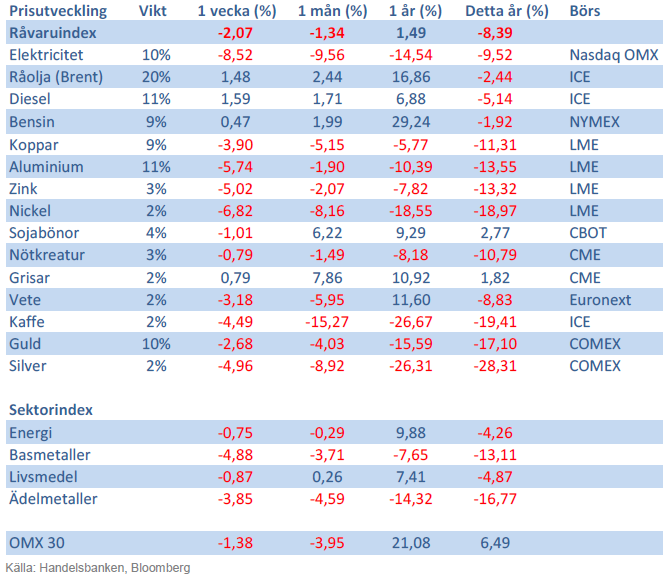

Basmetallerna har efter förra veckans starka uppgång fallit tillbaka efter sämre än väntad kinadata. Störst fall noteras för nickel som tappat nästan 6 %. SRB, China Reserve Bureau, har skapat en ryktesvåg genom att skicka förfrågningar på köp av koppar. Reservbyrån har länge varit inaktiv under perioden med höga priser men efter att metallpriserna har fallit under våren så lockar det köpintresse. Financial Time påkallar att kinas stärkta valuta, RMB, gör att koppar på dagens 7300 inte är så dyrt för kineserna men sedan pristoppen 2011 så har bara RMB stärkts med 5-6% mot USD så vi kallar det nyhetstorka.

Freeport-McMoran har deklarerat force majeure efter olyckan den 14 maj i koppargruvan i Gras-berg. Force majeure är en klausul som används när en katastrof man inte kan påverka inträffar och ger producenten rätt att in behöva leverera från gruvan. Olyckan har reducerat kopparproduktionen med 1 361 ton per dag, vilket motsvarar 2,9 % av all koppar som producerats i genomsnitt detta år.

Den fysiska marknaden för basmetaller är stark och efter vårens nedgång ser vi basmetallerna som köpvärda på dessa nivåer. Vi tror på: LONG BASMET H

Ädelmetaller

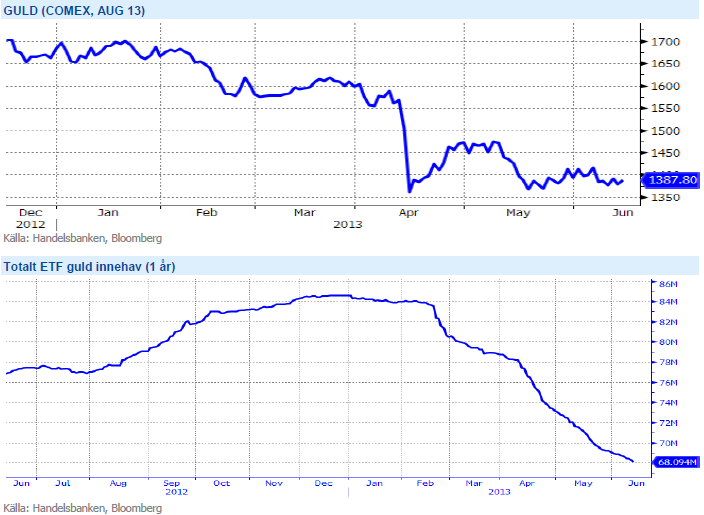

Guldet rangehandlat

Sedan senaste råvarubrevet för två veckor sedan har guldpriset handlat i en väldigt tight range, 1 370 – 1 415 dollar per uns, och vi handlar just nu på samma nivå som då, 1 390 dollar. Övriga ädelmetaller, silver, platina och palladium har fallit marginellt sedan förra brevet. Vi är fortsatt negativa till guldet även om vi ser en risk att det kommer att locka till sig köpare så länge den kritiska nivån på 1 300 dollar håller.

Just 1 300 dollar per uns brukar anges som marginalkostnadsnivån för nyproduktion av guld, och skulle vi gå under 1 300 så faller – i teorin iallafall – en del av produktionen bort. Detta resonemang tenderar att fungera ganska bra för basmetaller, och vi behöver se vad som händer om vi skulle etablera oss på priser där nyproduktion av guld skulle vara olönsam. Vi tror att denna tes inte behöver vara applicerbar på guldet då just guld produceras till stor del ”mot lager” i form av tackor och mynt som hamnar i kassaskåp och centralbanksvalv. Vi behöver bevaka prisutvecklingen mycket noggrant just nu, skulle vi gå över 1 450 dollar per uns i en miljö där börsen faller och riskaversionen tilltar, då kommer vi nog att ta bort vår negativa syn. Skulle det däremot gå under 1 300 dollar så tror vi att fallhöjden är avsevärd då marknaden alltjämt är lång guld, sannolikt med förlust i positionerna.

Urprisningen av QE driver ner guldet ytterligare samtidigt som dollarn stärks – vilket i sin tur ger lägre guld. Vi tror på: SHRT GULD H

Energi

Även oljan rangehandlad

Oljan (brent) fortsätter att handlas i intervallet USD 100-105, där den har legat sedan början av maj. OPECs besked för någon vecka sedan om att låta produktionen ligga kvar oförändrat bidrog inte till att stärka sentimentet kring olja som är negativt med fokus på den stigande produktionen i USA och Kanada med minskad import till USA från Brentprisade regioner (västafrika) som följd. I det korta perspektivet går oljan mycket på makrodata från USA. Oljepriset gick upp över 105 USD/fat under fredag eftermiddag vilket är en nivå vi inte sett på tio veckor.

SHB Power Index tappar ytterligare 3.5 procent under veckan då i stort sett samtliga faktorer förutom utsläppsrätter pekar nedåt. Energibalansen förbättras med 1 TWh till -7.6 TWh mot normalt och spotpriset kommer in under förväntan. Även kol (god tillgång på exportmarknaden) och tyska elpriser (Tyskland producerade mer än vad som behövdes redan förra året, snabb utbyggnad av sol och vind i kombination med gynnsamma väderförhållanden, samtidigt som kol- och gasverken hålls igång för att säkra baskraften) når nya lågpunkter. Det är egentligen bara utsläppsrätterna som går mot ”strömmen” och stärks med 9 procent efter förnyat hopp om att man skall kunna rösta igenom ett omarbetat förslag till den sk backloadingplanen som tidigare röstades ned. Notera även att SHB power (underliggande till våra certifikat) nu går mot Q4-13.

Livsmedel

USDA-rapport i fokus denna vecka

Under veckan har priset på de stora grödorna vete, majs och sojabönor fallit. Inför onsdagens rapport från det amerikanska jordbruksdepartementet, USDA, föll priserna och efter rapporten publicerats har priserna fortsatt den nedåtgående trenden. Den amerikanska majskörden nedjusterades visserligen men klart mindre än väntat. En lägre produktion kompenserades delvis av något högre ingående lager samt minskad konsumtion. Trots en nedjustering av den globala tillgången på majs förväntar vi oss fortsatt fallande priser, utgående lager beräknas bli klart högre än för föregående säsong.

Priset på sojabönor handlades under veckan ned, med påverkan inte minst från fallande priser på majs. Givet inga större väderproblem fram till skörd förväntar vi oss en fortsatt nedgång för sojapriserna. Detta dels som följd av press från lägre priser på korrelerade råvaror men inte minst på grund av en klart större tillgång på sojabönor jämfört med föregående säsong – trots en mindre nedjustering av utgående globala lager i onsdagens rapport.

Priset på europeiskt vete har handlats ned dryga 5,5 % på 2 veckor, ned på veckan med 3 %. Även om tillgången på vete skrevs ned blir den dock, enligt onsdagens rapport, större än under förra säsongen och med en fortsatt hög förväntan på kommande majsskördar tror vi vetet kommer ha svårt att undgå en fortsatt prisnedgång.

Efter att alla frön är i jorden och prognoser på rekordskördar duggar tätt så finns alla förutsättningar för att priserna på de tre stora grödorna soja, majs och vete att falla fram till skörden är bärgad. Vi tror på: SHRT LIVSMEDEL H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.