Analys

SHB Råvarubrevet 10 oktober 2014

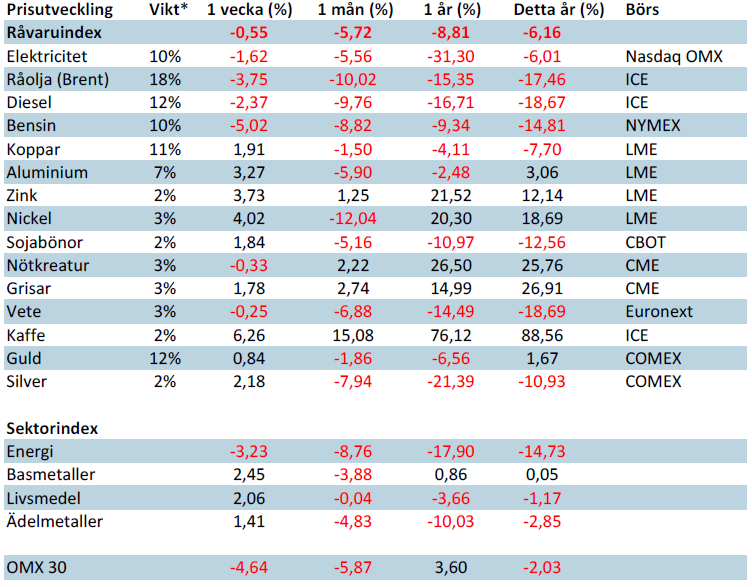

Råvaror allmänt: Händelserik vecka trots lite makrodata

Makro-agendan var tunn men blev trots det en besvikelse där Tyska tillverkningsorder och export varit överraskande svag i september. Europas viktigaste land följdes upp av ECB:s ledare Draghi som körde en upprepning av tidigare utsago och påtalade Europas strukturella problem snarare än konjunkturella. En ny besvikelse för marknaden och Europa är nu åter ett stort orosmoln. Draghi betonar att regeringar måste genomföra reformer. Regeringar med utrymme bör föra en mer expansiv finanspolitik

Från USA kom Fed protokollet (FOMC minutes) från mötet den 15-16 sep som visade ökad oro bland ledamöter för en starkare amerikansk dollar och global inbromsning med svaghet i europeisk ekonomi och inflation. Fed ledamöterna förordar räntor nära noll under en ”betydande tid” efter avslutade obligationsköp. Vissa förordar tålamod, snarare än motsatsen, i väntan på bevis om uthållig förbättring mot målet. Det var en Fed-röst som påtalade risker i globala tillväxten på ett sätt som marknaden inte förväntat sig.

Konjunkturhandlade råvaror, främst olja har varit svaga tillsammans med börsen på veckans utspel från centralbankerna.

Energi: Fokus på oljan

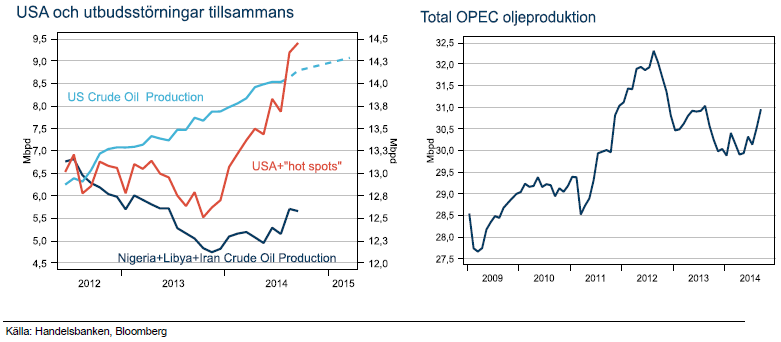

Oljan handlas nu under 90-strecket för första gången sedan juni 2012. Det året kunde man köpa olja för under 90 USD/fat dagen före midsommar i spåren av Libyens återkomst efter att Gaddafi hade störtats. Libyens oljeproduktion föll snart samman i efterföljande kamp om makten och priset steg tillbaka. Sedan 2011 har oljan rangehandlats till ett genomsnittspris på 110 USD/fat, medan WTI har handlats till rabatt p.g.a ökad inhemsk produktion och inlandshandelspunkt.

I år har oljan tappat 23 % från toppen i juni efter att USA:s oljeproduktion väntas nå 30 års högsta, att OPEC inte har skalat ned produktionen, att Rysslands oljeproduktion nära post-sovjet-all time high, att Saudi sänkte priset (istället för produktionen) på leveranser under november till Asien och att IMF sänkte prognosen för den globala tillväxten för 2015.

Varför har då inte oljan fallit tidigare om USA ökat produktionen sedan 2011? Det förklaras av att det under samma tid uppstått utbudsstörningar i en rad viktiga oljeländer som har inverkat negativt och kompenserat ut USA:s växande produktion. Effekten märktes inte i början av 2014 eftersom det fanns en rysslandsriskpremie i oljepriset men den har slagit igenom med full kraft efter den här sommaren. Se röd linje i graf nedan.

Marknadens oro har även ökat eftersom OPEC som brukligt inte aktivt bromsat fallet genom att strypa produktionen (se graf). Saudi minskade produktionen i augusti men data i september visade att OPEC ökat totala produktionen. Det betyder att övriga OPEC-länder inte följt Saudi. Flera medlemmar har varit överrens om förändring i produktion men endast Saudi har genomfört dem. Saudi vet att man i längden inte kan parera för USA:s årliga ökning utan man måste få med övriga kartellmedlemmar i båten.

Saudi svarade denna gång med att sänka priserna på november leveranser till Asien som är marginalköparen på den olja som USA inte längre importerar. Det ses som ett tecken på att OPEC håller på att destabiliseras och inte kan hantera USA:s växande produktion och minskade import. Nästa OPEC-möte är 27 november i Wien.

Ser vi till tillväxttakten i USA så har den toppat 2013, de enklaste brunnarna är borrade och halveringstakten är mycket hög vilket gör att det krävs allt mer investeringar för att fortsätta öka produktionen. Med senaste prognosen för 2015 som för första gången så kommer vi ner ordentligt i produktionstakt. Det vore ju därför märkligt om OPEC inte kan hantera situationen om nu USA effekten kommer minska inom 1 år.

Vi tror att den strukturella pressen kommer fortsätta, men på dessa nivåer kan den riskvillige köpa.

Ädelmetaller: Guldet studsar upp

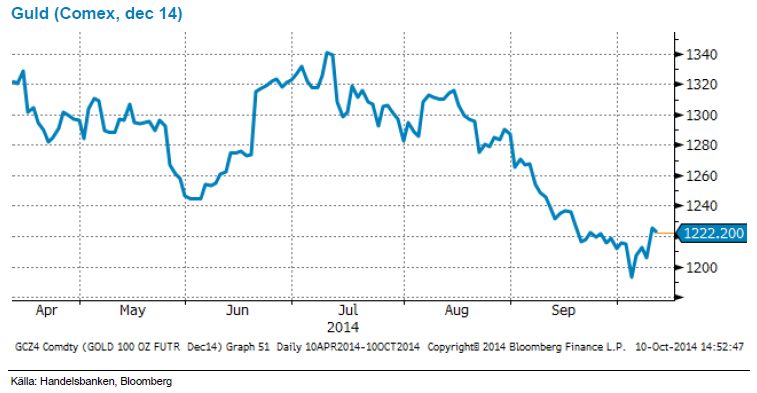

Veckans FOMC minutes (Fed) gav guldpriset en ordentlig studs efter fallet på drygt 8 % under perioden juli till september. Protokollet tolkades som att Fed inte är alls så hökigt som tidigare befarat och fick dollarn på fall vilket gav ytterligare stöd till guldpriset.

Visst intresse för att köpa guld som säker hamn kan också skönjas efter senaste vågen av negativt sentiment kring Europa, tillspetsat av att IMF sänkte tillväxtprognosen för världen för 2015. Svagare börs hjälper också guld som alternativ investering. S&P är ner 4 % från toppen, fortsätter raset tror vi att det är läge att vara positiv till guldet.

Livsmedel: Kakao på 4 års-högsta

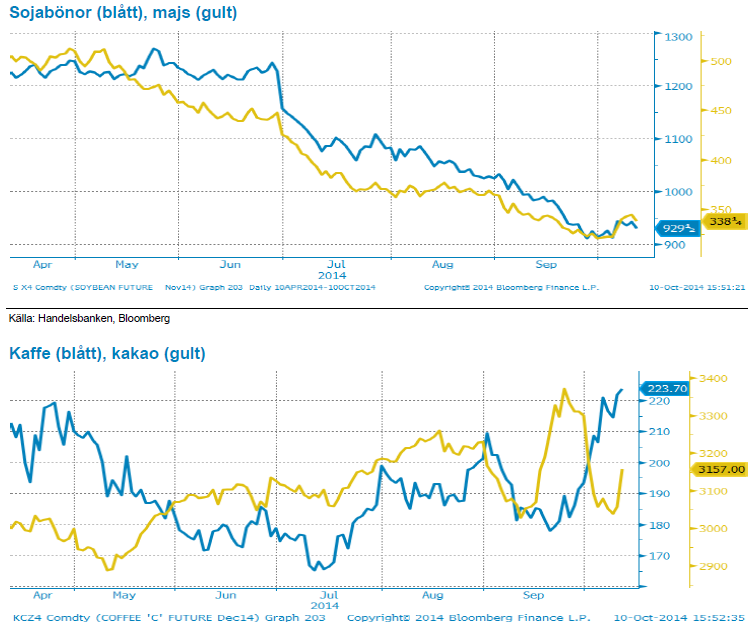

Under sista veckan i september nådde kakaopriset 4–årshögsta efter senaste tidens rapporter om den förvärrade situationen i Västafrika i samband med Ebolaspridningen och en eventuell spridning till Elfenbenskusten. Kakao handlas nu återigen på samma nivåer som innan uppgången, skördearbetet är i full gång med en förväntad rekordskörd från Elfenbenskusten.

Kaffe har skjutit i höjden på nytt och har i veckan handlats på årshögsta. En tidig utblomning orsakat av det ojämna klimatet i sydöstra Brasilien under året och regionen är i kraftigt behov av nederbörd. Läget är akut och markfuktigheten är långt under normalen i de viktiga odlingsområdena. Fortsätter det torra vädret finns det stor risk att torkan slår ut blommorna och skapar ännu större osäkerhet kring kommande års prognoser.

Priset på sojabönor har stigit under veckan, delvis som följd av skördefördröjande regn i USA och torrt väder i Brasilien. Än har inte regnet i USA gjort någon skada och torrare väder väntas inom de närmsta dagarna. Precis som för majsen fortsätter rapporter att visa på rekordavkastning efterhand som skörden fortskrider norrut och vi förväntar oss ytterligare uppjustering av den amerikanska sojans avkastning i kvällens USDA-rapport. Dryga 10 procent av den brasilianska sådden är avklarad utan större problem om än torrt i vissa regioner. Såvida inte torkan i Brasilien förvärras i större omfattning eller utsträckning tror vi att sojapriserna har ytterligare mer att falla. Påminner om det tradingcase på spreadcertifikat majs/sojabönor vi skickat ut tidigare. Läs mer här.

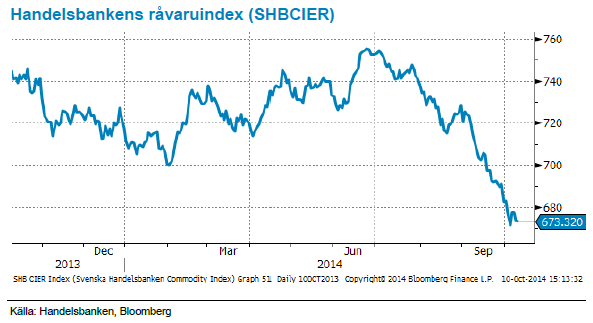

Handelsbankens råvaruindex (USD)

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.