Analys

SHB Råvarubrevet 1 mars 2013

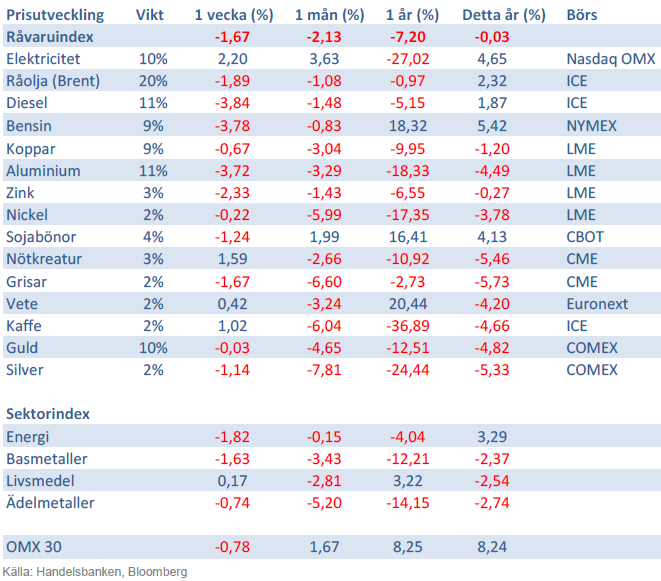

Ytterligare svag vecka för råvarorna

Dödläget efter italienska valet tillsammans oron över kommande finanspolitiska åtstramningar i USA utöver en svagare aktiemarknad har lett råvarorna nedåt under ytterligare en svag vecka. Värst drabbad var åter nickel som nu tappat 11 % från sin högsta notering under februari. Även om vissa datautfall som inköpschefsindex för EMU-området och Kina varit något sämre än väntat har dataskörden överlag varit fortsatt god. För Kina sjönk PMI för februari till 50,1 från januari 50,4 (väntat var 50,5).

Som vanligt är data från Kina svårtolkad under första kvartalet då effekterna av ledigheten efter det kinesiska nyåret ibland infaller i januari och ibland i februari. Årets börsrally har fortsatt att sätta positivt avtryck i företagens och hushållens stämningsläge, skattehöjningar och nedskärningar till trots. Den bild vi har av makroutvecklingen ger stöd för uppgång för konjunkturhandlade råvaror. I USA handlar det om att hushållen svarar mot den förbättring som äger rum på bostadsmarknaden. Skattehöjningar, nedskärningar och kanske även en minskning av federala utgifter i slutet av april utgör motvindar. Detta har dock hittills motverkats av positiva förmögenhets- och sentimentseffekter.

Vi återgår även till negativ vy för livsmedel, trots risk för fortsatt torka i USA tror vi att dagens nivåer på spannmål är alltjämnt för höga.

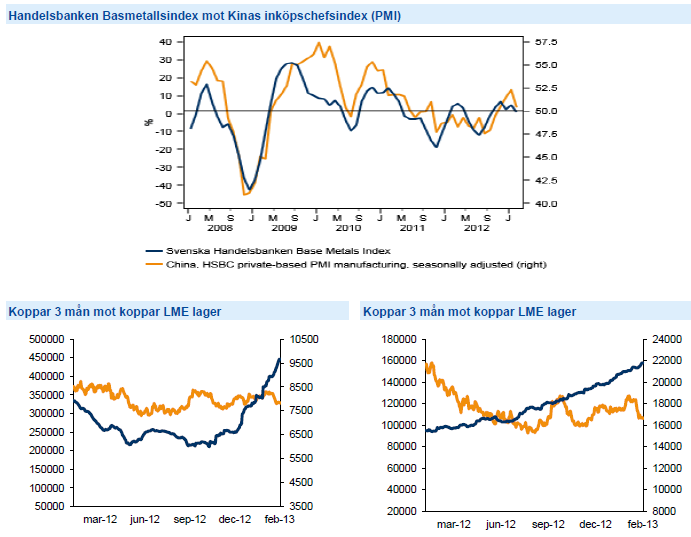

Basmetaller

Metallernas fall fortsätter

Basmetallerna lägger ytterligare en vecka bakom sig med fallande priser. Ett sämre PMI än väntat från Kina ger metallerna fortsatt skjuts nedåt under fredagen. Nickel föll under veckan med 3 % och koppar med 2,2 %. Stigande lager på både koppar (+7 % under veckan) och nickel (+2,8 % under veckan) ger också stöd åt bilden.

Basmetallerna har svajat omkring bland sina tekniska handelsintervall styrda av de olika glidande medelvärdena. Vi tycker att nedgången i basmetaller är driven av kortsiktig besvikelse och har väldigt lite med realekonomin att göra. Därför ser vi de svaga basmetallerna som köpvärda. Vi fortsätter hålla nickel och koppar som de bästa alternativen för att kapitalisera på ett starkare Kina.

Trots nedgången senaste veckorna tror vi på högre priser på basmetaller och ser istället möjlighet till ”buy on dip”. Vi tror på: BASMET H

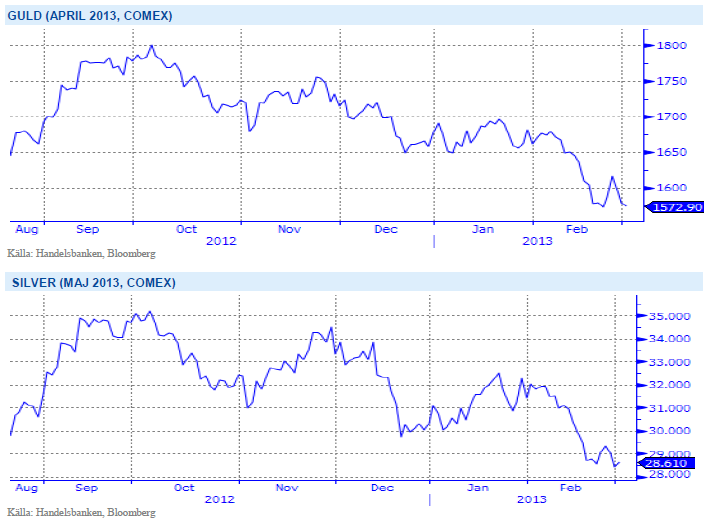

Ädelmetaller

Dödskors för guld

Under förra veckan inträffade vad som bland tekniska analytiker brukar kallas ett dödskors. Det korta glidande medelvärdet på 50 dagar skär då ner igenom det långa glidande medelvärdet på 200 dagar. Det brukar ofta signalera ett trendskifte nedåt för en marknad. Det omvända kallas guldkors och signalerar ett köpläge för en marknad som bryter uppåt. För guld var detta dödskors det fjärde på sex år och nu väntar investerare med andan i halsen på utvecklingen denna gång. Även om guldraset summerar till över 5 % i februari tror vi att resan nedåt bara har börjat.

Guldet handlas svagt ned under veckan trots en stark början med en uppgång på 2,3 % som en respons på oron efter italienska valet och Bernankes tal i tisdags kväll som minskade oron för att QE3 kommer tas bort tidigare än väntat. Starkare dollar och högre räntor blir utmanande för guldet samtidigt som inflationen väntas vara låg under året. Vi behåller vår negativa vy för ädelmetallerna.

Starkare dollar och högre räntor blir utmanande för guldet samtidigt som inflationen väntas vara låg under året. Vi tror på: GULD S H

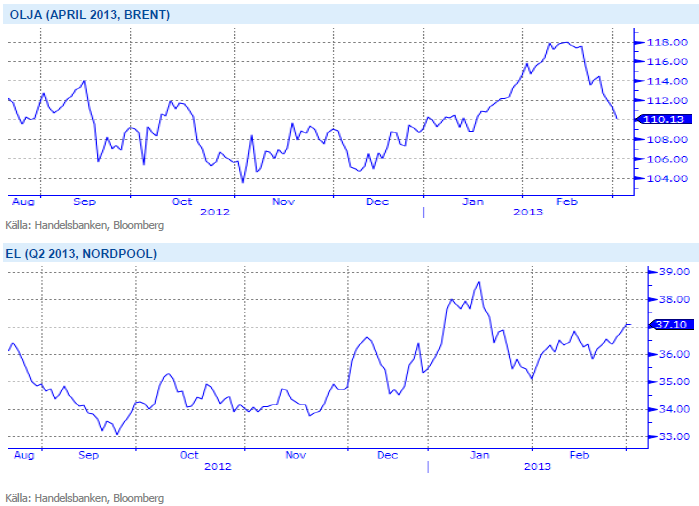

Energi

Iran i samtal om atomprogram

Oljan har också haft en tuff vecka där vi har fått se brent-oljan tillbaka på 110- nivån efter att legat om-kring 118 dollar under de två tidigare veckorna. Vi tycker att det är köpläge i råolja men såklart finns en hög risk på grund av senaste tidens oro på marknaderna. P5+1 (USA, U.K., Frankrike, Tyskland, Kina och Ryssland) träffade under veckan Iran i Almaty, Kazakhstan för att diskutera Irans atomprogram. Inga detaljer har släppts efter mötet där maktnationerna vill begränsa Irans atomprogram i utbyte mot att ta bort sanktionerna mot Irans oljeexport. Israel har hotat att bomba Irans atomenheter ifall samtalen inte leder till resultat. Nya möten ska upptas i mars.

En stilla elmarknad där kvartalskontraktet handlas upp någon procent till månadshögsta 37 euro som ett resultat av en något torrare väderutveckling. Energi-balansen oförändrad på ca -10 TWh och brytpriset på kol kvar strax under 36 euro för Q2 2013 efter att både kol och CO2 återhämtat sig något. Utsläppsrätterna föll 17 procent efter nytt besked om att flytta fram beslutet kring en förskjuten tilldelning. Samtidigt signalerar Tyskland att man står bakom en reform av EU ETS och eventuell backloading vilket bidrog till en återhämtning eftersom Tyskland med sin tyngd sannolikt kan komma att påverka att förslagen går igenom. Vi förväntar oss att rätterna handlas kvar på nuvarande nivå kring 5 euro.

Den råvarugrupp som är mest beroende av den globala konjunkturen är Energi och med en starkare konjunktur ser vi positivt på utvecklingen för denna sektor. Vi tror på: ENERGI H

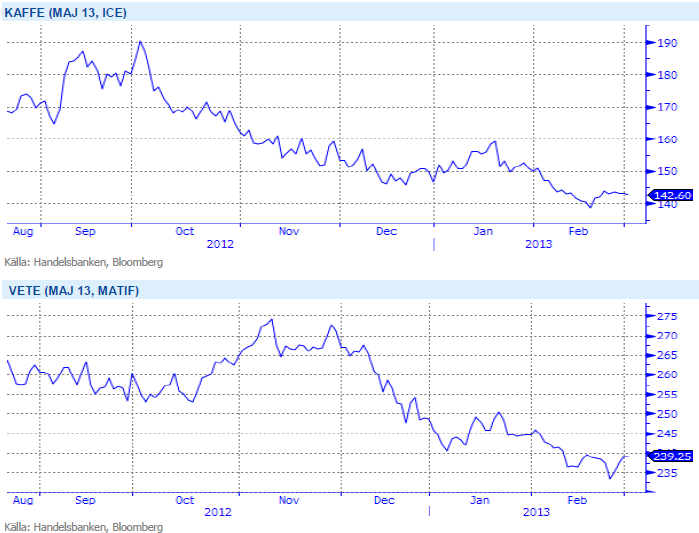

Livsmedel

Kaffepriset får stöd

Under senare delen av februari har vi sett starka kaffepriser. De colombianska kaffeodlarna har pressat upp priserna efter ovilja att sälja på den senaste tidens låga nivåer. Även uteblivet regn i centrala Vietnam har gett stöd i veckan. De låga vattennivåerna ökar risken för minskad skörd nästa säsong. Skörden i Centralamerika är så gott som färdig med 20 procent av årets skörd beräknas vara skadat. Export från Indonesien, som världens tredje största Robusta producent, beräknas minska i takt med ökad inhemsk konsumtion, trots rekordskördar i området. Vi tror att marknaden prisat in dessa nyheter redan och anser att fortsatt uppsida är begränsad.

Under senaste veckan har vi kunnat notera stigande vetepriser som en följd av fortsatt torka i de amerikanska vetefälten men även i EU-området väntas regnet utebli. Med förväntat höga amerikanska majs-skördar, dagens historiskt höga vetepriser och än så länge inga dramatiska väderförändringar så ändrar vi vår vy från neutral till negativ på livsmedel och tror på fallande vetepriser.

Vi återgår till negative syn för soja, majs och vete, trots riskerna för torrt väder i USA. Normal väderlek bör ge press på spannmålspriserna. Vi tror på: LIVSMEDEL S H

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av nordisk produktion (globala produktionen för sektorindex) och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.