Analys

SHB Råvarubrevet 1 februari 2013

Risk On för råvaror

Årets starka inledning för aktiemarknader har nu börjat smitta av sig på råvaror. Under veckan har råvaror äntligen fått sitt genombrott och de konjunkturhandlade råvarorna basmetaller och olja klättrat så gott som varje dag. USA:s BNP för Q4 kom in svagare än väntat under onsdagen och fick guld att hoppa upp i tron att det förlänger penningpolitiska stimulanser i USA. Annars har guld fallit i takt med att investerare viktar om från defensiva positioner som guld till mer offensiva, konjunkturberoende positioner. Denna trend tror vi fortsätter och vi sänker därför Ädelmetaller till negativ och växlar upp Energi från neutral till positiv.

Under veckan fick vi också mer vatten på vår kvarn för fortsatt penningpolitisk stimulans i USA, den enskilt viktigaste faktorn för att hålla det positiva sentimentet uppe i världsekonomin just nu. Chefen för amerikanska centralbanken, Fed Ben Bernanke, signalerade att Fed inte är nära att minska stödköpen som sker för att stimulera ekonomin och minska arbetslösheten.

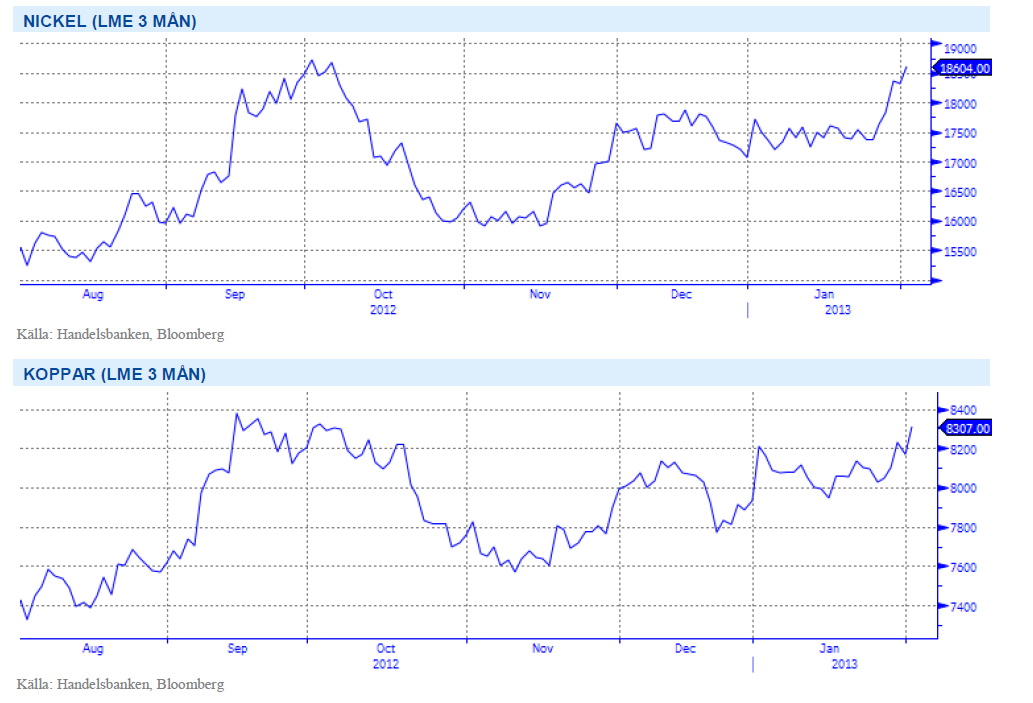

Basmetallerna

Ökad riskaptit gynnar basmetallerna

Basmetallerna lägger en vecka bakom sig med stigande priser, med uppgångar på 2-3 procent. Den metall som sticker ut är nickel som stigit med 6,6 % under veckan, den största ökningen på en vecka sedan november. På året har metallen stigit med hela 8,5 % och det främst ekonomisk data från Kina och USA som driver på uppgången.

Senaste veckan har koppar nått 3-månaders högsta som en följd av nyheter på snabbare ekonomisk tillväxt och vinsthemtagningar för kinesiska industribolag. Jobbsiffror som inte mötte förväntningar höll dock tillbaka uppgången något under fredagen. Kinas återhämtning från konjunkturnedgången går långsamt med säkert. De viktigaste indikatorerna pekar uppåt och BNP för Q4 såg för första gången på 10 kvartal bra ut. Den råvarusektor som är mest beroende av kinas återhämtning är basmetaller och till dessa är vi fortsatt positiva.

Den globala tillväxten har fått ny kraft och gynnar konjunkturkänsliga råvaror som basmetaller. Vi tror på: BASMET H

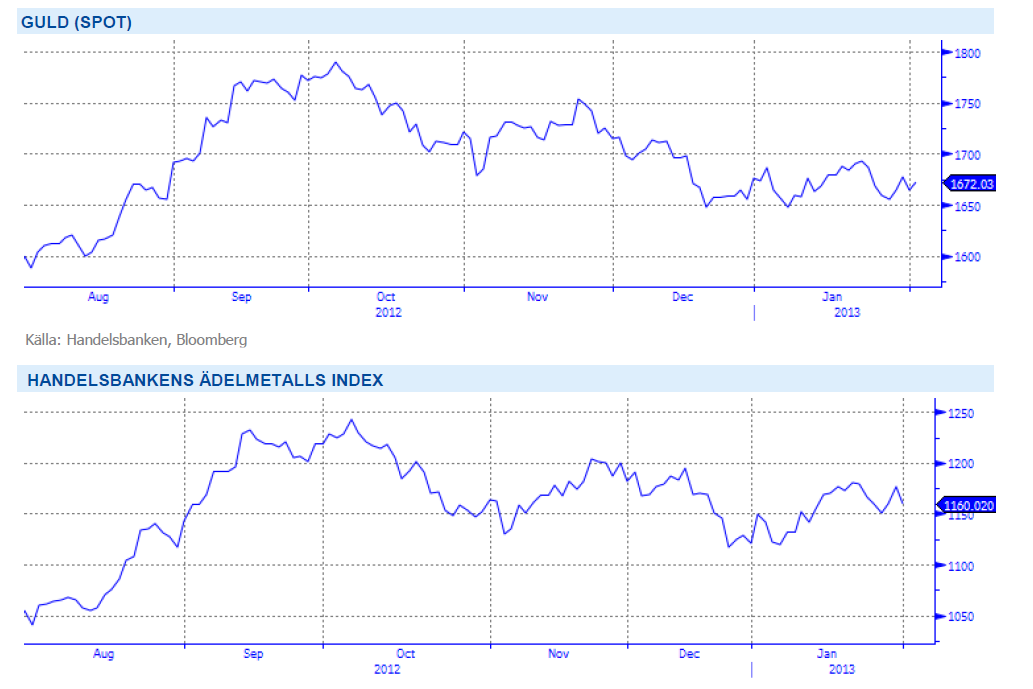

Ädelmetaller

Vi byter fot på guldet!

Efter att ha haft en positiv syn på ädelmetaller ända sedan Fed-chefens tal i Jackson Hole i slutet av augusti börjar vi nu bli betydligt mer tveksamma. Efter Jackson Hole har guldet som högst handlat drygt 8 procent upp, men har sedan toppen i början av oktober glidit lugnt men säkert nedåt. Under 2013 har guldet handlat mellan 1650 och 1700 dollar per uns, vilket är exakt samma nivåer som rådde i augusti.

Vår positiva syn sedan dess har byggt på två hörnstenar, nämligen den extrema stimulans som centralbanker världen över ägnar sig åt, och de stigande inflationsförväntningar som kommer med detta. Årets starka inledning på världens aktiemarknader, och de positiva konjunktursignaler vi fått, och det något minskade fokus som rått på euro-krisen gör att vi tror att det positiva risksentimentet fortsätter. Potentiellt stigande räntenivåer, fortsatt riskaptit kombinerat med utebliven prisuppgång på guldet får oss att tro att nästa stora rörelse kommer att vara nedåt.

Som alltid är timing på sådant här väldigt svårt, men en budgetuppgörelse i USA under februari tror vi kan vara en trigger för en större rörelse på nedsidan. Guldet befinner sig fortfarande på väldigt höga nivåer i ett historiskt perspektiv, varför vi känner oss bekväma att skifta vy 180 grader i detta läge.

Med fortsatt positivt risksentiment och potentiellt stigande räntenivåer ser vi nästa stora rörelse kommer att vara nedåt. Vi tror på GULD S H

Energi

Ökad riskaptit gynnar även oljan

Brent-oljan har handlats i en uppåtgående trend i över 2 veckor och handlas nu över 117-nivån, en nivå vi inte sett sedan mitten av april. Torsdagens löfte från amerikanska centralbanken att fortsätta sina obligationsköp samt positiv makrodata från euroområdet ger ökad riskaptit vilket gynnar oljan. Oljemarknaden stabiliseras av att Saudi nu sänker produktionen för att stabilisera priset. Den säsongsmässigt starka delen av året ligger också framför oss när det gäller oljekonsumtion. Utsläppsrätterna avslutar veckan i princip oförändrad efter kraftig uppgång under fredagen. Det var efter Angela Merkels uttalande att hon stödjer backloadingplanen (en plan för att minska överskott av rätter, ca 30 % till 2015) som priset snabbt steg 30 % och därmed raderade veckans tidigare nedgång.

Som vi tidigare skrivit är det svårt att se hur EU Kommissionen skall agera kring tilldelning och balans för att undvika att förtroendet för marknaden urholkas helt för all framtid. Vidare det mer grundläggande problemet kring svårigheten att få till ett globalt direktiv där man involverar USA och tillväxtmarknaderna vilket är det enda som ger stöd och mening åt den europeiska marknaden. Elmarknaden handlas i stort sett oförändrat över veckan. Då kontinentala elpriser och det tyska i synnerhet är lågt bör det finnas utrymme för nordisk att falla något till från dagens nivå om 35 euro. Vi förväntar oss dock inga större rörelser utan att det mesta diskonterats för varför vi ändrat vår syn från kort till neutral. Inte omöjligt att vi kanske t.o.m får se en liten tillfällig uppgång om det kalla och torra vädret som givit stöd denna vecka består vilket påverkar en redan försvagad energibalans. Prognoserna visar idag att vi får en normal utveckling på slutet av tio dagars perioden.

Den råvarugrupp som är mest beroende av den globala konjunkturen är Energi och med en starkare konjunktur ser vi positivt på utvecklingen för denna sektor. Vi tror på: ENERGI H

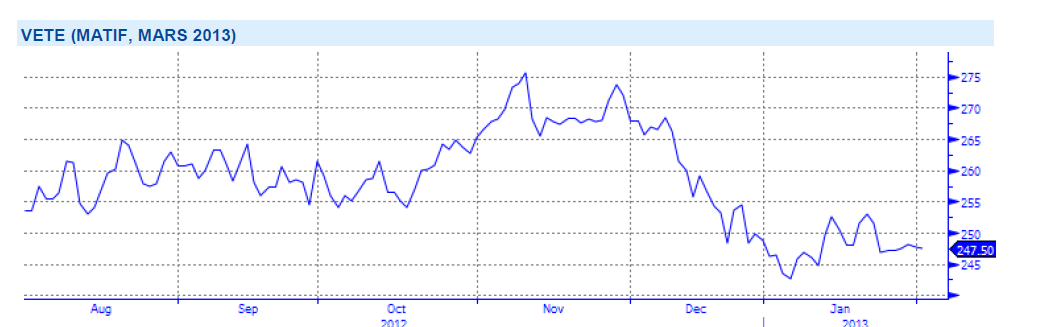

Livsmedel

Försämrat skick på det amerikanska vetet

Priset på vete är svagt upp denna vecka. Än är det torrt och varmt för det amerikanska höstvetet, vilket gör att skicket på grödan fortsätter att försämras. I december månad var låga 25 procent av höstvetet i delstaten Kansas i skicket good/excellent, idag uppskattas samma siffra till rekordlåga 20 procent – vid samma tid förra året var motsvarande siffra mer normala 45 procent. Torrt väder väntas även nästa vecka och det kommer verkligen behövas en gynnsam vår för att grödorna ska återhämta sig någorlunda.

I EU bedöms allt fortfarande vara helt ok, generellt sett bra med snö och varmare temperaturer. I en del områden har snön regnat bort men temperaturen är relativt hög och ser ut att förbli så framöver. I Ukraina steg temperaturen något i slutet av veckan men än finns det generellt sett gott om skyddande snö kvar om kylan återvänder. I Ryssland uppges allt vara ok, beräknad utvintring ligger omkring 10 procent vilket är ganska normalt. Kanadas totala veteareal väntas nå 25,3 miljoner acres, upp från förra årets 23,8 miljoner acres. Höstvetet i USA är alltså i riktigt dåligt skick och någon klar förbättring är inte i sikte. I andra veteregioner i världen råder dock inga större problem vilket håller tillbaka en prisuppgång. Än finns det dessutom tid för regn att falla inför sådd av majs i USA – vilket spannmålsmarknaden kommer lägga stort fokus på under kommande veckor. Givet inga större väderproblem bör vi dock vänta oss fallande priser lite längre fram på året.

Vi ser fortfarande framför oss fallande priser på livsmedelsektor på lite längre sikt. Vi tror på: LIVSMEDEL S H

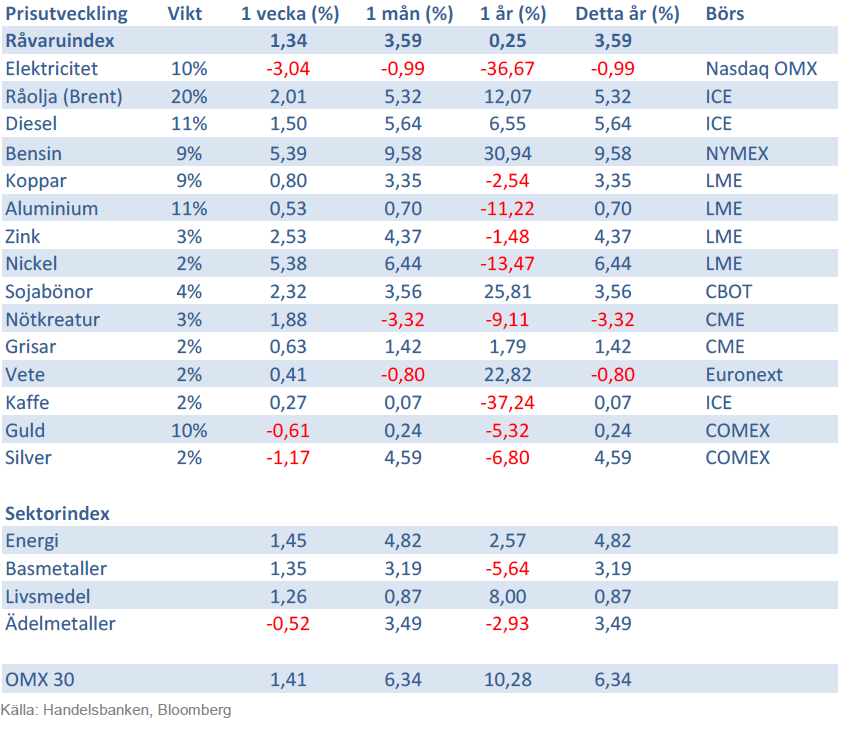

Handelsbankens Råvaruindex

Handelsbankens råvaruindex består av de underliggande indexen för respektive råvara. Vikterna är bestämda till hälften från värdet av global produktion och till hälften från likviditeten i terminskontrakten.

[box]SHB Råvarubrevet är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.