Analys

SEB – Råvarukommentarer, 4 mars 2015

Fortsatt full fart framåt

MARKNADEN I KORTHET

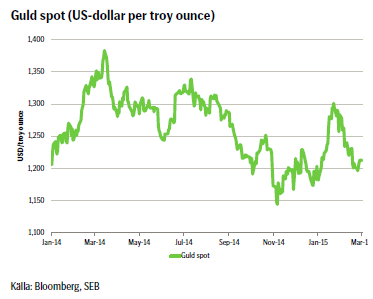

Ett annat land som ständigt är i fokus är Kina och den senaste tidens data är tämligen likriktade. PMI kom för andra månaden i rad in på under 50 som, även om siffran var bättre än förväntat, i sig betyder att ekonomin är i kontraktionsfas. Samtidigt kom beskedet att Kinas centralbank sänkte räntan för att stimulera ekonomin, men enligt data från Bloomberg fortsätter trenden med i genomsnitt sjunkande priser på nybyggda hem i 70 kinesiska städer. Implikationerna är förstås flera, men den uppenbara tolkningen är att ekonomin saktar in. Som världens största importör av guld får det naturligtvis påverkan på guldpriset – se avsnittet nedan.

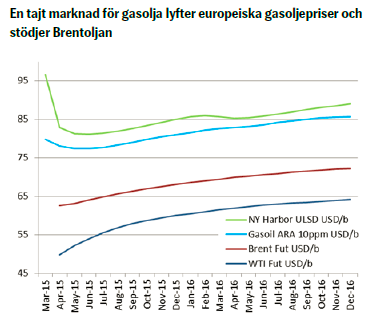

Brentoljan stängde på sin årshögsta veckostängningsnotering i fredags och den höga volatiliteten fortsätter. Som vi tidigare har beskrivit är effekterna av det låga oljepriset tudelade – det slår mot vissa delar av ekonomin samtidigt som andra gynnas. Länder som kämpar med låg inflation och är stora importörer av olja, exempelvis Japan, är uppenbart missgynnade då situationen innebär ett ytterligare tryck nedåt på inflationen.

Förra veckans uppgång i oljepriset i kombination med positiva makrofaktorer fick priserna på basmetaller att börja stiga under samma period. Det kinesiska nyåret är snart slut och marknaden förväntar sig en ökad aktivitet efteråt. Läs mer i kommentaren nedan!

TRENDER I SAMMANDRAG

- Fortsatt geopolitisk oro i världen

- Kina minskar import av guld

- Tecken på ökad global efterfrågan på olja

- Antalet amerikanska oljeriggar fortsätter att minska, men i fallande takt

- Nordisk el fortsatt sidledes rörelse med möjligheter för den aktiva investeraren

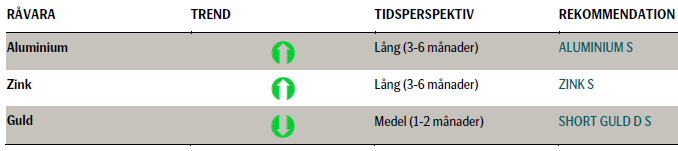

REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

REKOMMENDATION

- Förra veckans rekommendation i BEAR OLJA X5 B S gick tyvärr med förlust, och vi går ur den positionen. För den kommande veckan är vi neutrala.

GULD

Förra veckan valde vi att gå ur vår kortposition i guld vilket visade sig vara ett klokt beslut. Trots ett starkare dollarindex steg guldpriset i dollartermer cirka 1,6 procent. För kommande vecka ser vi inga tydliga signaler för ett högre guldpris. Förväntningarna att FED kommer att höja styrräntan i år stärktes då statistik visade att amerikansk inflation hamnade under nollstrecket för januari månad. Detta har inte skett sedan oktober 2009. Amerikanska konsumentpriser steg vilket också spädde på förväntningarna om en räntehöjning. En räntehöjning från den amerikanska centralbankens sida skulle innebära en ökad alternativkostnad för att hålla guld.

TREND

- Kina minskar sin import av guld och generellt har vi emellertid inte sett någon större påverkan på guldpriset av oron i Grekland.

- En räntehöjning från den amerikanska centralbankens sida skulle innebära en ökad alternativkostnad för att hålla guld.

REKOMMENDATION

- Short Guld D S rekommenderas på 1 till 2 månader.

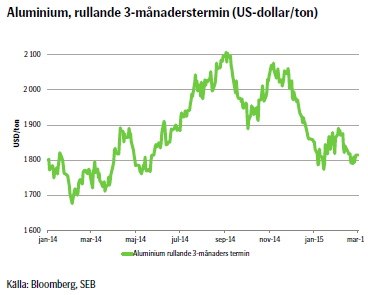

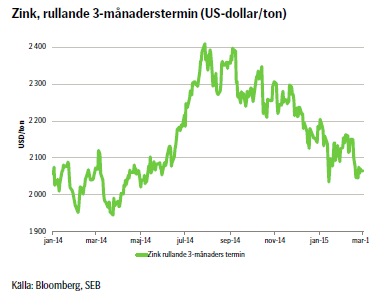

BASMETALLER

Aluminium & Zink

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink succesivt stärkas under året.

- Flera gruvstängningar i år och nästa, kommer inte fullt ut att ersättas. Risk för brist 2016 (zink).

- Efterfrågan på aluminium har ökat 4-7 procent den senaste 3-4 åren, en trend som förväntas fortsätta.

- Terminskurvorna på båda metallerna är attraktiva. Terminspremien (contangon) är endast ca 2 procent sett 12 månader framåt.

- Bra köpläge nu efter det Kinesiska nyåret.

REKOMMENDATION

- Köp Aluminium S och Zink S

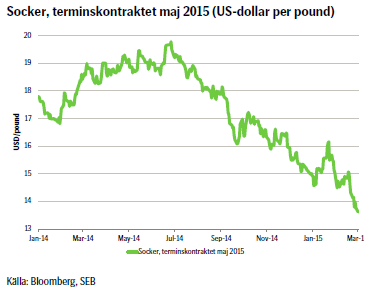

SOCKER

TREND

- Slutsatsen som vi drar är att det för närvarande inte finns tillräckligt med fysiska köpintressen för att ge stöd åt marknaden – vilket signalerar att konsumenter bara är villiga att köpa mer på ”billiga nivåer”. Så länge motståndet på 14 US cent håller så föredrar vi en kort position.

REKOMMENDATION

- Neutral/kort

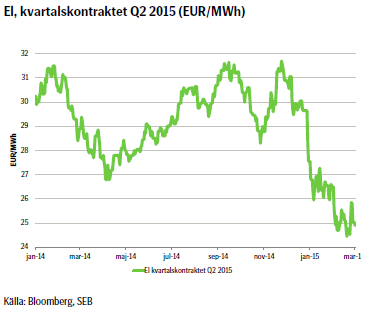

EL

Sedan vår senaste kommentar om el för två veckor sedan har marknaden fortsatt att utvecklas ungefär som förväntat. SEB rullar nu från den innevarande Q215-terminen till Q315-terminen.

För en aktiv investerare som dagligen följer marknaden kan det vara intressant att handla inom det aktuella intervallet då rörelserna trots allt procentuellt sett kan vara stora under kort tid, men någon rekommendation inom ramen för detta marknadsbrevs tidsperspektiv är svårare att ge. För en investerare som redan har gjort en god vinst på nedåttrenden kan det vara värt att avvakta och se om en ytterligare nedgång i priset sker, men för en trendföljande investerare är det nog klokt att vänta på att intervallet bryts.

TREND

- Priset på el rör sig inom väldefinierat intervall

- Korta rörelser kan ge möjligheter för aktiva investerare

REKOMMENDATION

- Neutral

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.