Analys

SEB – Råvarukommentarer, 31 mars 2015

MARKNADEN I KORTHET

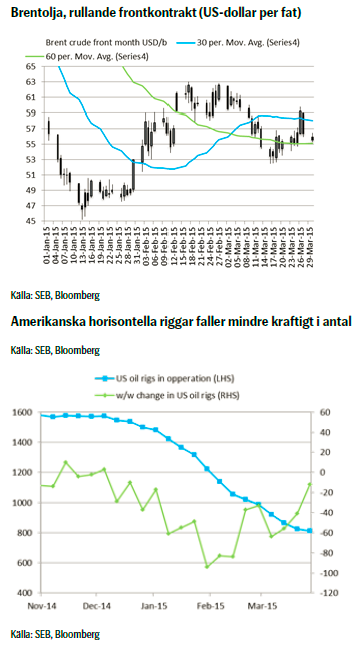

Aktiviteten både på världsscenen och i råvarumarknaden har sedan förra veckan fortsatt. Plötsligt är Jemen i fokus och marknaden följer intensivt utvecklingen i landet; kanske inte främst för att Jemen är en stor oljeproducent – produktionen är relativt liten – utan för att man är rädd att den sköra balansen i Mellanöstern skall rubbas. En av de värsta farhågorna, som i och för sig inte är alltför trolig, vore att Jemen blir ett slagfält där olika länder i regionen slåss mot varandra. Påskägget kan alltså i värsta fall förvandlas till en grinande Halloweenpumpa. Samtidigt är de intensiva förhandlingarna med Iran om kärnenergiprogrammet av största intresse då de inte minst kommer få efterverkningar på oljepriset, och i USA fortsätter man, lämpligt nog då det är påsk kan man tycka, att bygga sitt Oljeberg. Läs mer i avsnittet om olja!

US-dollarindex har ånyo fortsatt att stärkas efter förra veckans tillfälliga nedgång och aluminium och zink reagerade med en prisnedgång. Dock kom igår signaler från Kinas centralbank om mer penningpolitisk stimulans framöver vilket lyfte sentimentet rent generellt; både med ökande priser på basmetallerna och börser som pekade uppåt.

Denna vecka ser vi en del data från USA, men den viktigaste siffran är ändå nonfarm payrolls på fredag, vilket är någonting som hela marknaden ser på – inte minst Fed:s ledamöter som avgör när räntehöjningen skall komma – och som har möjlighet att ändra sentimentet. US-dollarn är, som tidigare konstaterat, viktig att hålla ögonen på då de flesta råvaror är noterade i valutan. Natten till idag höll Fed-ledamoten Fisher ett tal i vilket han konstaterade att arbetsmarknadsdata är ett bättre och mer intressant mått än BNP-statistik när det gäller att skatta hur ekonomin mår. Det gör inte fredagens siffra mindre intressant… Under veckan fram till beskedet på fredag tror vi att US-dollarn sannolikt kommer att stärkas något.

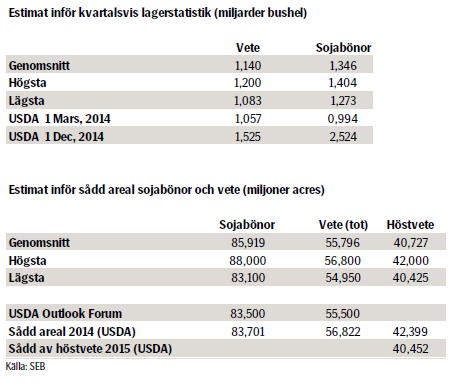

Kl 18.00 CET idag släpper det amerikanska jordbruksdepartementet, USDA, sin årliga rapport Prospective Plantings med uppskattad amerikansk odlingsareal samt kvartalsvis lagerstatistik. Detta följs noga och kan ge stora prisrörelser.

Nästa vecka skickar vi inte ut något Råvarubrev på grund av påsken, men vi önskar alla en riktigt härlig ledighet!

TRENDER I SAMMANDRAG

- Förhandlingarna med Iran angående kärnenergiprogrammet i fokus – får efterverkningar på oljepriset

- Oroligheter i Jemen skapar volatilitet i oljepriset

- Priset på socker trendar nedåt

- Fortsatt tro på successivt stärkta priser på basmetaller under året

- Avvaktande vad gäller jordbruksprodukter inför kvällens rapport från USDA

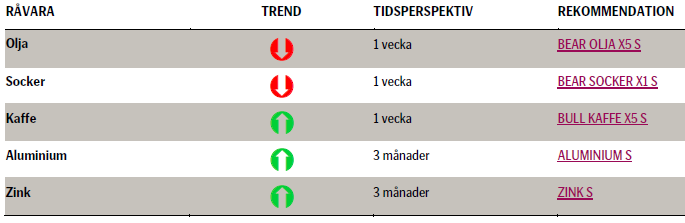

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

US-dollarindexets kraftiga uppåtgång påbörjade en korrigering på måndagen den 16:e mars. Detta var också datumet för den lägsta stängningskursen för Brentoljan sedan den 30:e januari. Under förra veckan fram till den 25:e mars hade den negativa korrektionen i US-dollarindex lett till en nedgång med 3,3 procent och var alltså den största negativa korrektionen sedan indexet accelererade förra sommaren. Föga förvånande har Brentoljan rört sig uppåt i pris mellan den 16:e och 25:e mars. Oroligheter i Jemen gav ytterligare bränsle på elden och Brentoljan gick upp 7,4 procent på två dagar under förra veckan. Denna rörelse är i princip utraderad då den negativa korrektionen i US-dollarindex är över och indexet nu rör sig uppåt. Därtill verkar den initiala rädslan för oroligheterna i Jemen vara över och man anser att det är relativt låg risk för störningar i oljeutbudet eller oljetrasporterna. Fokus i marknaden är tillbaka på fundamentala faktorer, en starkare US-dollar och en möjlig lösning på problemen avseende Irans kärnenergiprogram.

Oroligheter utbröt i Jemen förra veckan då Houthi-rebeller (shiiter) avancerade till hamnstaden Aden, där president Hade (sunnimuslim) hade tagit sin tillflyktsort. Saudiarabien (också sunnimuslimer) tillsammans med 10 allierade regionala stater inledde bombningar mot Houthiska mål för att stödja president Hais regim. Saudiarabien anklagade också Iran (shiiter) för att stödja det Houthiska upproret. Jemen är en liten producent av olja, men det ligger strategiskt vid Bab el-Mandeb-sundet där 4 miljoner fat olja per dag transporteras in i Röda Havet vidare mot Suezkanalen och Medelhavet. Om transporterna genom sundet skulle störas, så skulle oljan vara tvungen att färdas tusentals kilometer ytterligare runt Godahoppsudden. Oron förra veckan kan delas upp i tre faktorer: 1. Att konflikten skulle utvecklas till ett krig i Jemen mellan Saudiarabien och Iran 2. Att råojetransporterna genom Bab el-Mandeb-sundet skulle störas 3. Att konflikten skulle spilla över till Saudiarabisk mark – den största oljeproducenten i Mellanöstern – då Jemen gränsar mot landet. Vi ser dock ingen överhängande risk för något av alternativen.

Deadline för att hitta och komma överens om en lösning vad gäller Irans kärnenergiprogram är bestämd till idag, den 31:a mars, och närmar sig alltså hastigt. Båda sidor har investerat en enorm mängd politiskt kapital och vill nå en lösning. Vi håller det därför för osannolikt att parterna lämnar förhandlingsbordet utan att ha nått en lösning. I värsta fall blir det en förlängning av deadlinen. Om förhandlingarna lyckas och man når en överenskommelse, så kommer det att ha kraftig påverkan nedåt på oljepriset under 2016 och eventuellt också under fjärde kvartalet 2015.

TREND

• Förhandlingarna med Iran avseende kärnenergiprogrammet i fokus – kommer resultera i antingen en överenskommelse, eller en förlängning av deadlinen (31:a mars)

• Fortsatt ökande amerikanska oljelager över de närmaste sju veckorna

• Lägre efterfrågan på olja från raffinaderier i EU och Asien pga underhåll

• Vår huvudsakliga vy på oljepriset är fortfarande negativ. Förhandlingarna med Iran kommer antingen att lyckas innan deadline, eller så kommer deadlinen förlängas. En lägre efterfrågan på olja från Europa och Asien kommer också att hålla nere oljepriset framöver.

REKOMMENDATION

• BEAR OLJA X5 S – vi tror fortsatt att Brentoljan kommer att röra sig ned under 50 US-dollar per fat under de närmaste veckorna

SOCKER

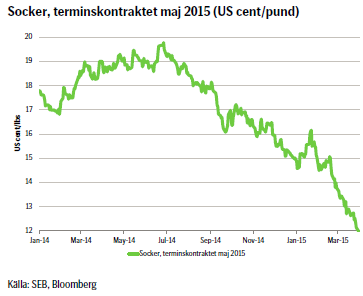

Tekniskt såg vi att säljarna tog en kort paus men återvände och det tidigare utpekade intervallet 12,07-11,96 borde fortfarande vara det primära målet för en rörelse ytterligare nedåt.

TREND

- Fundamentala faktorer ger fortsatt stöd åt en nedåtgång i sockerpriset

- Teknikaliteter pekar på ett lägre pris

- Vi tror att priset på socker kommer att fortsätta att trenda nedåt

REKOMMENDATION

- BEAR SOCKER X1 S

KAFFE

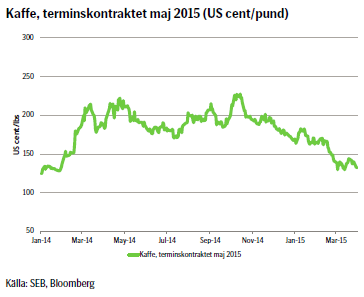

Rent tekniskt är bilden litet mer komplex och pekar i en annan riktning. Mönstret som har bildats sedan förra veckan ger oss en positiv kortsiktig signal, där nyckeln till att röra sig uppåt i pris är att marknaden inte faller under 133,25 US-cent per pound och behåller sin potential på uppsidan. Den tekniska vyn ger en övervikt till möjligheten för priset att kortsiktigt röra sig uppåt.

Dessa motsägelsefulla besked gör det svårt att ha en enhetlig vy på kaffepriset och de senaste veckornas rekommendationer har inte gått bra. Vi står dock fast vid en lång position i det korta perspektivet, men en investerare med något längre tidshorisont bör fundera på en kort position. Oavsett bör investeraren vara försiktig och hålla ett öga på marknaden.

TREND

- Fundamentala faktorer ger stöd för priset på Arabica att långsiktigt röra sig nedåt

- Tekniska faktorer talar för att priset skall röra sig uppåt i det korta perspektivet

- Vi tror att priset på kaffe långsiktigt skall ned, men tillmäter den tekniska vyn större vikt i det korta perspektivet

REKOMMENDATION

- BULL KAFFE X5 S – med en kort tidshorisont

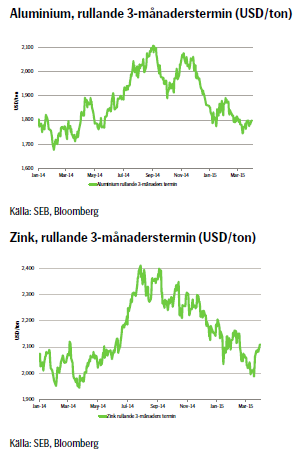

BASMETALLER – ALUMINIUM & ZINK

I övrigt kvarstår vi med vår bedömning och vi repeterar den från förra veckan: Den nu påbörjade konsolideringen av US-dollarn bör öppna upp för ett lyft för basmetallerna under andra kvartalet. Vidare finns det fortfarande ett visst uppdämt behov att täcka in framtida åttaganden, vilket i så fall bör leda till ökade köp via terminsmarknaden.

TREND

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink succesivt stärkas under året

- Flera gruvstängningar i år och nästa – kommer inte fullt ut att ersättas

- Risk för brist 2016 (zink)

- Efterfrågan på aluminium har ökat 4-7 procent de senaste 3-4 åren, vilket är en trend som förväntas fortsätta.

REKOMMENDATION

- ALUMINIUM S

- ZINK S

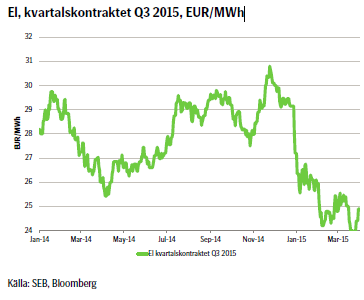

EL

Det som har fått elpriset att vända något är snarast att nederbörden nu är som normalt, jämfört med förra veckan då den var över normalt. Det har också blivit något kallare än normalt, vilket ger stöd åt ett högre elpris. Den hydrologiska balansen har försvagats något, men det är fortfarande ett överskott.

Sammanfattningsvis hörs varken pukslag eller trumpeter vid horisonten och marknaden är rent krasst fortfarande ganska tråkig. På grund av senaste veckans prisuppgång stänger vi vår tidigare korta position och lägger oss just nu neutrala.

TREND

- Fortfarande övervägande bearish signaler

- Dock mer normaliserat läge vad gäller nederbörd. Temperatur under det normala och hydrologisk balans något över det normala

- Vi tror dock på en neutral position i det korta perspektivet.

REKOMMENDATION

- Neutral

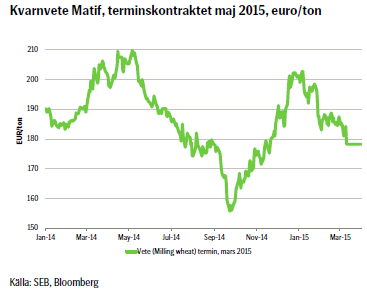

VETE

REKOMMENDATION

- Vi avvaktar dagens rapportskörd från USDA och tills vi ser utfallet av den så är vi neutrala i vår rekommendation,

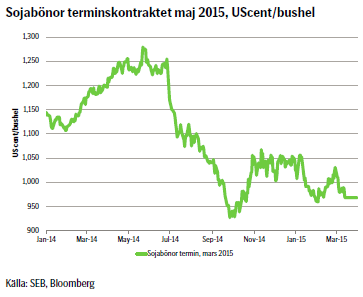

SOJABÖNOR

REKOMMENDATION

- Vi håller oss neutrala inför publiceringen av USDA’s rapporter.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.