Analys

SEB – Råvarukommentarer, 3 februari 2015

Volatilt oljepris öppnar för bredare möjligheter

MARKNADEN I KORTHET

Eftersom effekterna av ett lägre oljepris är så långtgående är alla typer av investerare intresserade av rörelserna i oljepriset och effekterna av dessa och aktiviteten i råvarumarknaden är också hög rent generellt. Man har smält det tidigare beskedet om ECB:s stödköpsprogram och fallet i euro/US-dollar har stabiliserat sig sedan några dagar. Orosmolnen som hopade sig och bildade ett mörkt ”Grexit” på himlen är inte bortglömda, men svängningarna i oljepriset är som sagt just nu i fokus.

Sammantaget är sentimentet litet annorlunda denna vecka jämfört med förra, men svängningarna och ett intensivt fokus på oljan ger intressanta möjligheter i flera tillgångsslag, exempelvis aluminium, medan vi är neutrala i några rekommendationer. Läs mer om vad vi tycker är mest intressant denna vecka nedan!

TRENDER I SAMMANDRAG

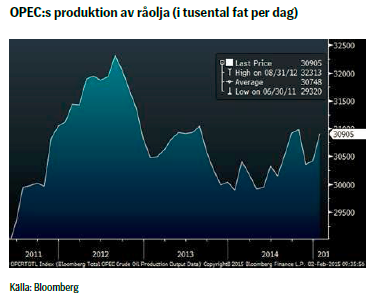

- Oljepriset bröt i fredags igenom och stängde över sitt 20 dagars glidande medelvärde

- Antalet oljeriggar i USA var lägre än förväntat

- Effekten av nämnda faktorer är ökad aktivitet i marknaden och en volatilare prisutveckling

- Terminskurvan på aluminium ser ovanligt billig ut

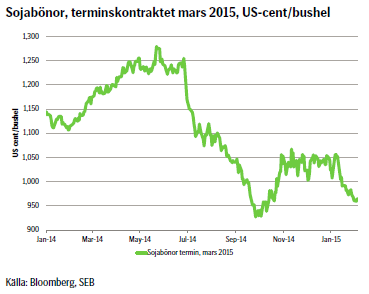

- Tillgången globalt av sojabönor är stor. I kombination med den pågående skörden i Sydamerika som förväntas fylla på det globala utbudet kommer priserna sannolikt att sjunka

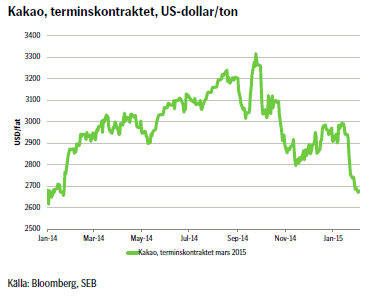

- Dagens höga prisnivåer på kakao, i kombination med både andra fundamentala faktorer samt den tekniska analysen, talar för en minskad efterfrågan, vilket gör att vi tror på lägre priser framöver

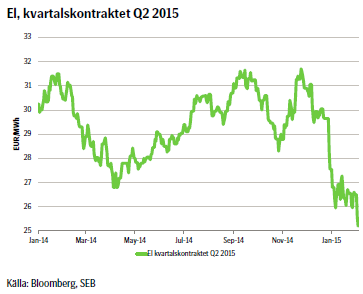

- Marknaden för nordisk el är fortfarande i trend nedåt

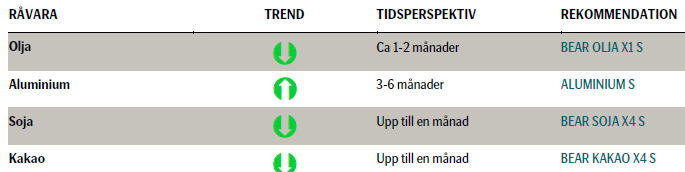

REKOMMENDATIONER

TREND

- Vi tror att oljepriset fortsätter ned under första kvartalet 2015, men med stora svängningar upp och ned

- Om OPEC fortsätter att hålla produktionen över det kommunicerade taket kommer överskottet att bestå under hela 2015

REKOMMENDATION

- De förväntade stora svängningarna i oljepriset framöver gör det svårt att ge en kortsiktig rekommendation. För lite längre placeringar (första kvartalet 2015) rekommenderar vi BEAR OLJA X1 S

GULD

Ett intressant samband är att en miljö med låga eller negativa realräntor talar för att intresset för guld kommer att öka. Långa spekulativa positioner ökade också till den högsta nivån sedan 2012 enligt U.S. Commodity Futures Trading Commission. Geopolitisk oro och ett finansiellt instabilt Europa ger vidare stöd för guldet.

TREND

- Vi kliver ur vår kortposition men väljer att avvakta med en position i guld tills vi ser tydliga köpsignaler

REKOMMENDATION

- Neutral

ALUMINIUM

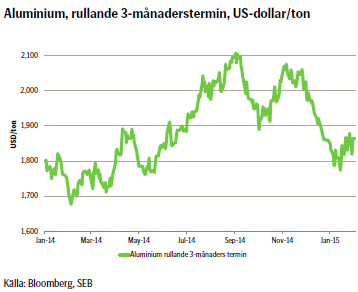

Sett till forward-kurvan, som ser ovanligt billig ut för tillfället (12 månaders contango om ca 1,5-2 procent), så tror vi att det nuvarande prisläget ger goda möjligheter att prissäkra framtida behov; alternativt att man som investerare med fördel adderar exponering mot aluminium.

TREND

- I takt med att den fundamentala balansen förbättras bedöms priset succesivt stärkas under året

- Priset på aluminium blev påverkat av det kraftigt fallande kopparpriset under årets inledning. Aluminium har kommit längre i konsolideringsfasen och föll omotiverat mycket p.g.a. raset i kopparpriset

- Terminskurvan är ovanligt ”billig”, dvs terminspremien (contangon) är endast 2 procent sett 12 månader framåt.

- Attraktivt tillfälle för investerare att få exponering mot aluminium

REKOMMENDATION

- ALUMINIUM S rekommenderas fortsatt

VETE

TREND

- Den tekniska signalen som vi väntade på under förra veckan visade sig ganska omgående och bekräftade en nedgång där flera stödnivåer bröts. Frågan är nu om vi kan vänta oss en fortsatt nedgång eller en korrigering uppåt?

REKOMMENDATION

- Neutral

SOJABÖNOR

TREND

- Den stora globala tillgången av sojabönor i kombination med den pågående skörden i Sydamerika som förväntas fylla på det globala utbudet gör att vi fortsatt tror på lägre priser

- Vår rekommendation från förra veckan har fallit väl ut så här långt och baserat på ovanstående fortsätter vi med kort position

REKOMMENDATION

- Vi håller kvar vid vår rekommendation i BEAR SOJA X4 S

KAKAO

TREND

- Dagens höga prisnivåer talar för en minskad efterfrågan, vilket gör att vi tror på lägre priser framöver och där vi också lutar oss mot den tekniska analysen som signalerar att den uppåtgående pristrenden är bruten.

- Industrirapporter visar också att bearbetningen av kakaobönor, som är en indikator på efterfrågan, har fallit under det fjärde kvartalet i Asien, Europa och Nordamerika.

REKOMMENDATION

- BEAR KAKAO X4 S rekommenderas för att ta del av en prisnedgång

NORDISK EL

TREND

- Marknaden är fortsatt i trend nedåt. I och med gårdagens brott av stödnivån 25,90EUR/MWh väntar vi oss fortsatt fallande pris. Med tanke på hur långt ned marknaden redan fallit så tror vi att hastigheten i det fortsatta fallet blir lågt

- Hydrologisk balans och väderprognoser stöder fortsatt fall medan kolpris, utsläppsrätter och kontinental el är stöttande. Under nuvarande regim är vädret den starkare kraften för terminer i den korta änden av forwardkurvan dit Q215-terminen som våra certifikat följer hör

- Längre ut på kurvan ser vi mindre potential

REKOMMENDATION

- Vi vidhåller förra veckans rekommendation med kort position för placerare med kort placeringshorisont och rekommenderar något av våra Bear-certifikat eller Mini short-instrument på el. En stängning över den tidigare stödnivån 25,90 EUR/MWh (Q215) skulle trigga vår vinsthemtagning eller åtminstone en reducering av den korta positionen. Så länge marknaden faller ser vi däremot, i nuläget, ingen anledning att gå ur positionen.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Villkor

För varje enskilt certifikat finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

Risker

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat som är tillgängligt på www.seb.se/cert. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert.