Analys

SEB – Råvarukommentarer, 24 november 2014

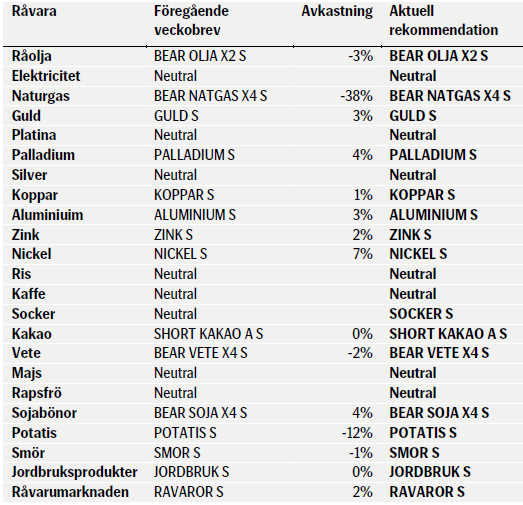

Veckans rekommendationer

Råolja – Brent

OPEC möts i Wien på torsdag, den 27 november. Redan den 24 november (när det här brevet skickas ut), är det deadline för Irans kärnvapenförhandlingar. Iran vill ha en komplett överenskommelse och inte ett delvis lyftande av sanktionerna. Vi tror att sannolikheten för en överenskommelse till måndag är liten och det verkar marknaden tro också. Om det skulle bli en överenskommelse, skulle det leda till +1 mbpd ökat utbud det närmaste året och det vore riktigt negativt för oljepriset. Ett besked om att ingen överenskommelse nås den 24 november ger å andra sidan säkert bara lite stöd för oljepriset.

Mötet i Wien ska ses mot bakgrund av produktionen utanför OPEC och efterfrågetillväxten är sådan att ”call on OPEC” är ca 29.2 mbpd idag. OPEC skulle helst behöva se en mindre ökningstakt i produktionen av skifferolja och högre ökningstakt i efterfrågan globalt. OPEC ser idag ut att producera mer än 29.5 mbpd nästa år.

Libyen har hittills i år producerat i genomsnitt 0.45 mbpd och nästa år når de säkert 0.75 mbpd. Irak kommer att öka med 0.1 och kanske till och med 0.3 mbpd. Ett lägre oljepris dämpar ökningstakten i skifferoljeproduktion, men med eftersläpning. Nästa år ökar produktionen sannolikt med 0.1 mbpd – per månad, så att USA:s produktion ökar med 1 – 1.1 mbpd i produktionstakt.

Konsumtionen från IEA och EIA ligger också för högt. Således måste estimaten för efterfrågan justeras ner med kanske 0.3 mbpd. Med andra ord, kan ”call on OPEC” falla från 29.2 till 28.9. Det ska alltså jämföras med en produktionstakt inom OPEC på 30.3 mbpd hittills i år.

Nästa år kommer alltså att präglas av ökande lager och därmed contango i terminsmarknaden pga lagerkostnaden, starkare dollar och mindre spread mellan WTI och Brent, eventuellt.

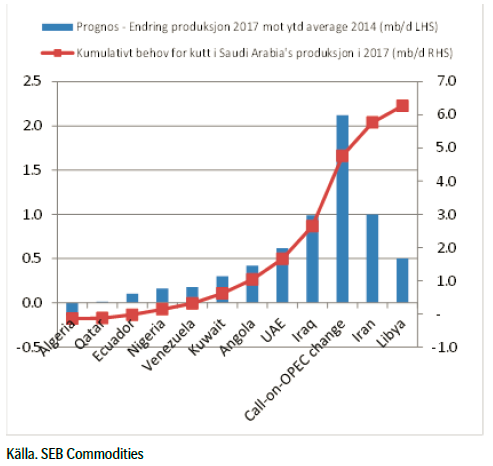

Förväntningen på mötet i Wien den 27 november är att OPEC ska sänka produktionen. I själva verket har flera länder i OPEC behov av att öka produktionen, vilket ger ett kumulativt behov för Saudiarabien att reducera produktionen med 6 mpbp. Vi ser ett diagram över detta nedan.

Eurozonens PMI, som publicerades i torsdags kom in lägre på 51.4 jämfört med oktobers 52.1. Förväntat var en ökning till 52.3. Ett PMI över 50 anses tyda på tillväxt i ekonomin. Sedan juli har PMI kommit in lägre än förväntat, men avvikelsen har inte varit så stor på åtminstone ett år. EU:s ekonomi utvecklar sig alltså väsentligt svagare än vad analytiker i gemen förväntar sig.

Även Kinas PMI kom in lägre än förväntat på torsdagen. Väntat var 50.2 och PMI blev 50, alltså precis på gränsen mellan tillväxt i tillverkningsindustrin och tillbakagång. I fredags sänkte Kina styrräntan och det fick bland annat metallerna att flyga.

Lagren i USA ökade med 2.5 miljoner fat.

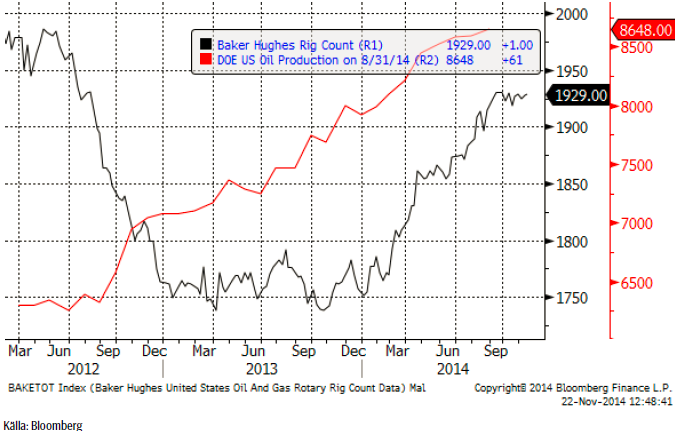

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart). Antalet riggar i drift ökade med en från förra veckan till 1929 stycken enligt fredagskvällens statistik.

Vi rekommenderar en kort position, t ex med BEAR OLJA X2 S.

Elektricitet

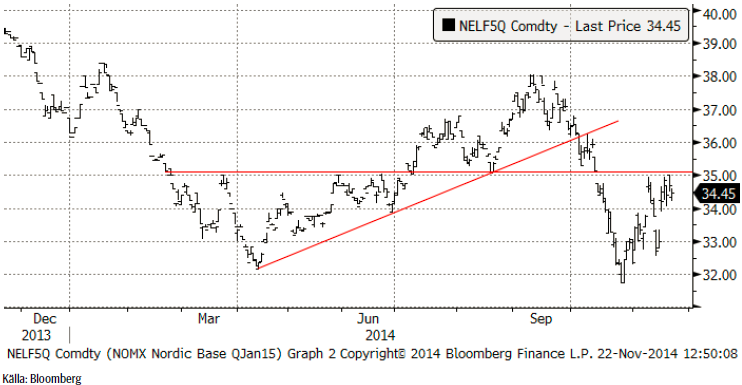

Priset på första kvartalets termin har sedan förra veckan stigit från 32.99 till 34.45 euro per MWh. 35 euro är dock ett starkt tekniskt motstånd. Priset på kol och utsläpssrätter har gått upp. Hydrologisk balans har gått ner något. Väderleksprognosen (se nedan under odlingsväder) har dock slagit om till rejält blötare än normalt för Norge och Sverige. Temperaturen i Stockholm ner till Malmö väntas också bli ett par grader över det normala.

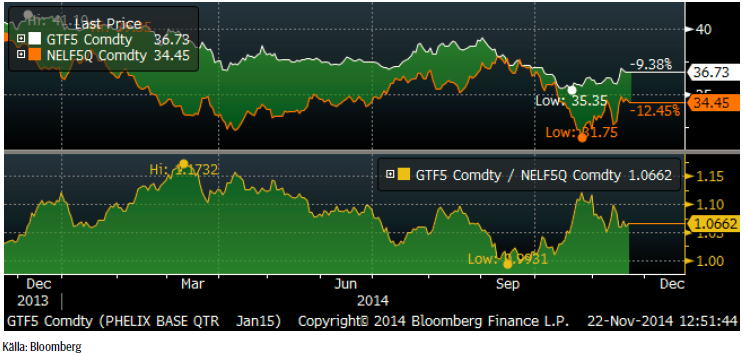

Nedan ser vi kvoten mellan priset på terminen för tysk el under första kvartalet och terminen för nordisk el för samma kvartal. Tysk el har inte fallit i pris på samma sätt under hösten som nordisk el har gjort, utan snarare gått upp något lite. Sedan september har skillnaden minskat från noll till 9.45%.

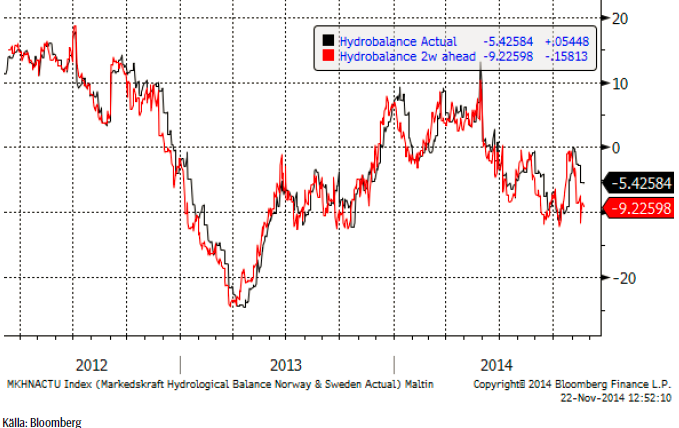

Hydrologisk balans har enligt 2-veckors prognosen fallit tillbaka ytterligare. Förra veckan prognosticerades ett underskott på 7.46 TWh och nu har underskottet ökat till -9.23 TWh.

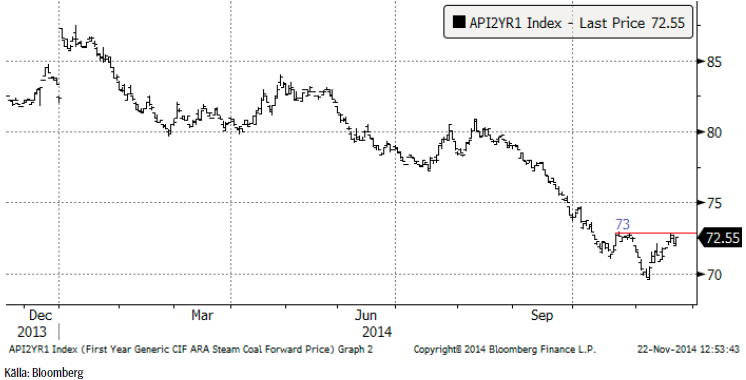

Nedan ser vi terminskontraktet för leverans av kol under 2015, som stigit från 71.25 till 72.55 dollar per ton. Notera att det verkar finnas ett tekniskt motstånd vid 73 dollar. Bryts det, ligger nästa motstånd vid 75 dollar, men det är inte särskilt starkt. Ett lite starkare motstånd finns vid 77 dollar.

Priset på utsläppsrätter har också stigit och nådde det högsta priset sedan i mars i år.

Naturgas

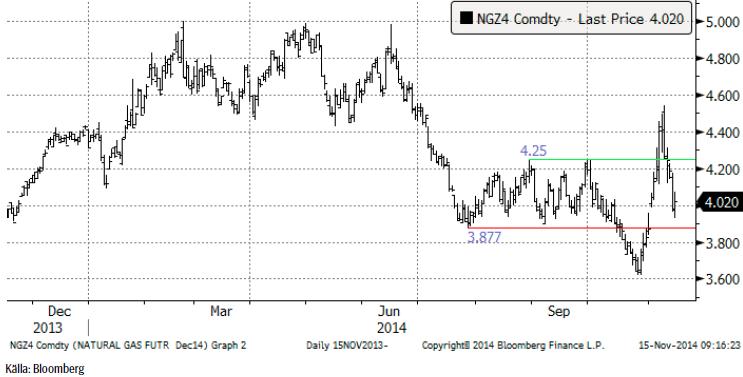

Naturgaspriset har i samband med snöstormen i nordöstra USA och kylan som drabbat nästan hela landet, varit extremt volatilt. Priset vände upp från förra veckans stängningspris på 4.02 dollar till nästan samma toppnivå som för två veckor sedan, till 4.53 dollar innan priset i fredags föll kraftigt och stängde på 4.266 dollar per miljon BTU.

Efter förra veckans uppgång på 54% i BEAR NATGAS X4 S byttes denna vecka till en nedgång på 38%.

Koppar

På samma tema som förra veckan, om hypotesen att Kinas strategiska reserv, SRB, successivt köper koppar, kom i veckan en artikel i Wall Street Journal som handlade om detta. En analytiker som intervjuas i artikeln, säger att planen kan vara att köpa upp till 2 miljoner ton koppar! Enligt artikeln har köpen hittills i år uppgått till 0.5 miljoner ton. Det stämmer överens med vad du kunde läsa här förra veckan (överensstämmer med hur mycket i lagerhus utanför LME som ”försvunnit”, enligt Metal Bulletin). Metal Bulletin har samlat ihop produktionsdata för det tredje kvartalet och skriver i sin senaste rapport, att kvartalet i sin helhet kan ha haft oförändrad eller till och med lägre produktion. Anledningen skulle vara lägre halter i malmen, vilket har varit ett problem för gruvindustrin i många år. Kopparpriset visar tecken på att bottna ut. Det är lite för tidigt att säga, men vi vidhåller att priset antagligen står inför en uppgångsfas (liksom resten av basmetallerna).

Koppar är den enda metallen som handlas på en amerikansk terminsbörs och är därför den enda vi får någon information om vad spekulanterna gör. Som vi ser nedan är de fortfarande rätt sålda men 1000 kontrakt mindre än förra veckan.

Vi håller fast vid vår rekommendation av KOPPAR S.

Aluminium

Terminskurvan börjar med backwardation från december till februari och därefter i contango. Det mest iögonenfallande är dock att kurvan är nästan helt platt under större delen av nästa år. Tecknen på brist i den närmaste delen av terminskurvan är delvis en funktion av att korta positioner rullas längre fram. Inte så mycket material har levererats i samband med den tredje onsdagen i månaden och det kan vara ett tecken på att den korta sidan består av fonder, som inte har så mycket att leverera. Terminerna längre ut är däremot säkert under prispress från producenter. Icke desto mindre har marknaden stärkts i veckan som gått, särskilt i fredags. Från ett tekniskt perspektiv handlar aluminium i ett brett tradingintervall mellan 2000 och 2075 dollar med en slagsida mot uppsidan.

Vi fortsätter att rekommendera köp av ALUMINIUM S.

Zink

Som vi noterade förra veckan, ser kursutvecklingen i zink ungefär likadan ut som för koppar. Fredagens handel ser ut att ha brutit det tekniska motståndet. Styrkan i marknaden är förvånande för många aktörer. Det fundamentala underskottet i marknaden har ännu inte bitit ordentligt och investerare som köpt sig in i bull-caset har gått i och ur marknaden, vilket skapat en svängig, men trendlös marknad. Frågan är nu om marknaden håller på att diskontera allt för mycket av en ljus framtid. Tekniskt ser vi att det finns åtskilliga motstånd för en stigande trend att klara av. På kort sikt tror vi dock att zinkpriset kommer att följa med i en allmän prisuppgång på basmetaller fram till årsskiftet.

Vi rekommenderar köp av ZINK S.

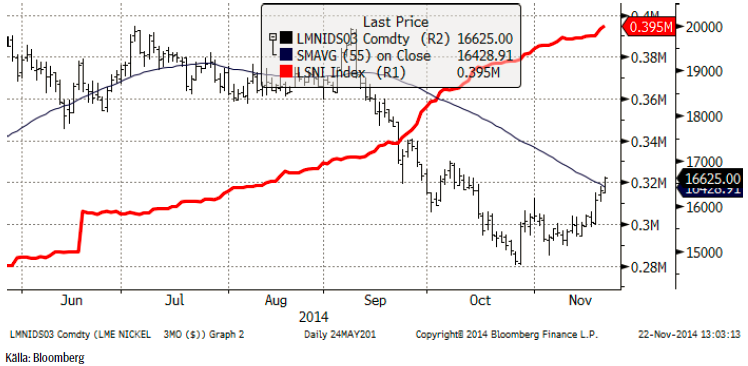

Nickel

Nickelpriset steg starkt i veckan. Vi skrev förra veckan att det kunde vara dags för nickelmarknaden att vända uppåt – och det gjorde den med besked! Vi tittade på chartet och lagren och såg att priset verkade ha funnit en botten medan lagerökningen verkade ha tagit slut. Lagerökningen fortsatte faktiskt under veckan, så det var inte det som det handlade om. Icke desto mindre har antalet anullerade lagerbevis (warrants) ökat med 5000 ton mellan den 18 och 19 november. Det mesta skedde i Malaysia. Det kan vara ett tecken på en kommande vändning – och det är vad marknaden fokuserade på i veckan. Den utlösande faktorn var dock att den nya Indonesiska regeringen upprepade beslutet om exportstoppet. Vi erfar att uppgången handlar om en kombination av short-covering i terminsmarknaden och påfyllnad av lager hos industrin, som också legat ”kort” i förhållande till normal lagernivå. Tekniskt ser marknaden rätt positiv ut och indikerar högre pris på kort sikt. Brottet av triangelformationen i kombination med trendkanalsmotstånd pekar mot 17,000 dollarsnivån som mål.

Vi rekommenderar köp av NICKEL S.

Guld

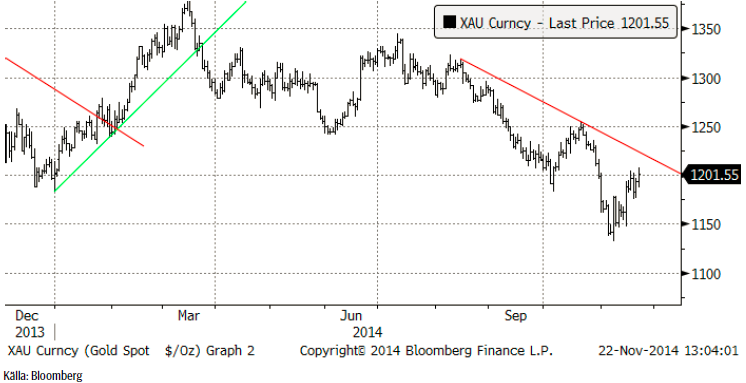

ECB-chefen Mario Draghis uttalande i måndags att ECB kan komma att köpa tillgångar som guld och ETF:er på guld, för att stimulera ekonomin genom utbetalning av mer pengar, fick guldpriset att stiga.

På söndagen den 30 november går schweizarna till röstlokalerna för att bestämma om centralbanken ska köpa tillbaka 1500 ton guld som såldes i början av guldboomen på 00-talet. I den senaste opinionsmätningen var bara 38% för förslaget, så det är inte sannolikt att det går igenom. Studerar man historien, ser man att centralbanker generellt sett tenderar att sälja innan en fas av prisuppgång börjar, eller alldeles i början av den och köpa mot nära eller efter att toppen har nåtts. Ett ”ja” i den schweiziska folkomröstningen skulle snarare bekräfta den tendensen, än att vara en ”köpsignal” för oss andra. Centralbanker började köpa för några år sedan, strax innan guldpriset toppade ur och har fortsatt med det. Den senaste tiden har Ryssland köpt mest.

Fredagens prisuppgång beror till stor del på att Kina sänkte styrräntan, efter den svaga PMI-statistiken i torsdags.

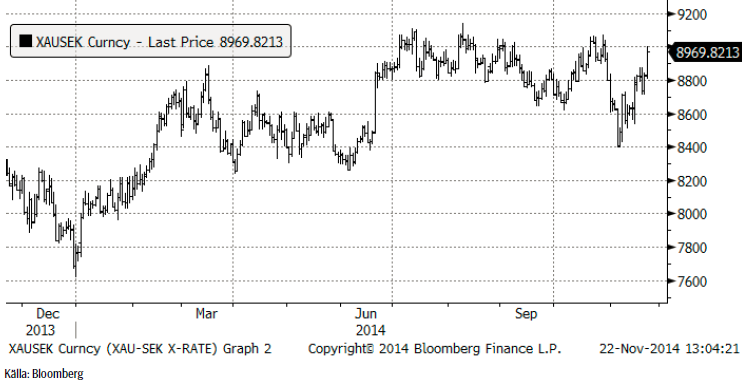

Chartet för guld i kronor steg likaså.

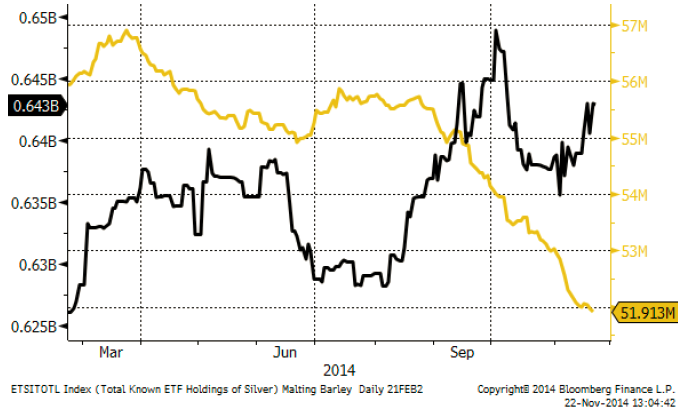

Institutionella investerare äger via ETF/ETC-er 51.91 miljoner uns guld. Förra veckan var det 52.02 miljoner uns. Investerare har däremot ökat innehaven av silver till 643 miljoner uns från 639 miljoner uns.

Vi håller fast vid positionen i GULD S, ännu lite till.

Silver

Silverpriset håller eventuellt på att bryta den fallande pristrenden, men än är det lite för tidigt att dra den slutsatsen.

Silverpriset i kronor, nedan visat i ett veckochart, har stigit från120.53 kronor per uns förra veckan till 122.74 i fredags. Notera att motståndet vid 122.91 ännu inte är brutet. Den här uppgången är därmed mer av ett säljtillfälle. Skulle dock silver handlas i 123 eller något högre, måste man ta en stopp-loss på en position i BEAR SILVER X4 S. Tills vidare fortsätter vi dock att rekommendera köp av BEAR SILVER X4 S.

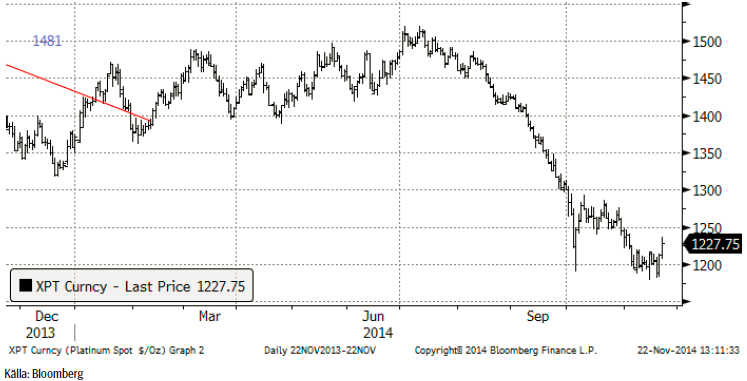

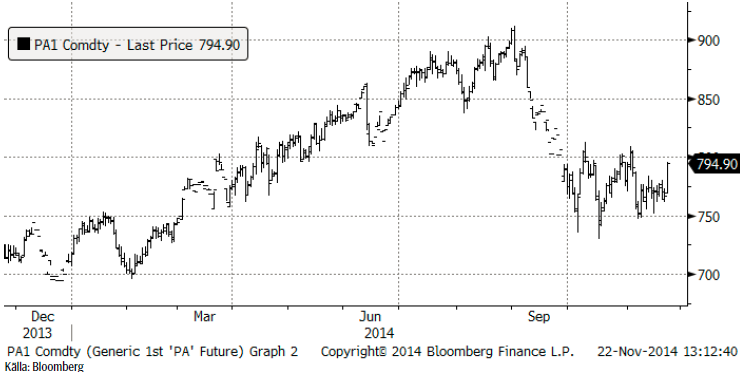

Platina & Palladium

Platina har ökat i pris från förra veckans 1213 dollar till 1227.75 vid fredagens stängning. 1250 är ett motstånd, som marknaden måste passera innan man kan börja tala om trendvändning uppåt.

Palladiumpriset har stigit från 771 förra veckan till 794.90 i fredags. Ett nytt test av motståndet som ligger strax ovanför 800 verkar troligt.

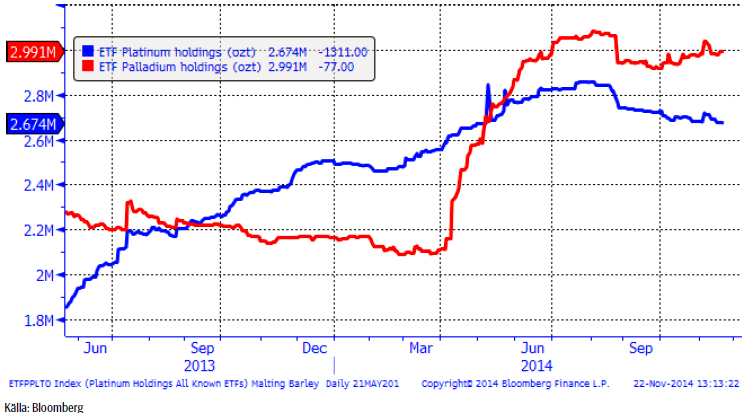

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Investerare har sålt platina och köpt palladium den senaste veckan.

Vi fortsätter med neutral rekommendation på platina, men rekommenderar köp av palladium via t ex PALLADIUM S.

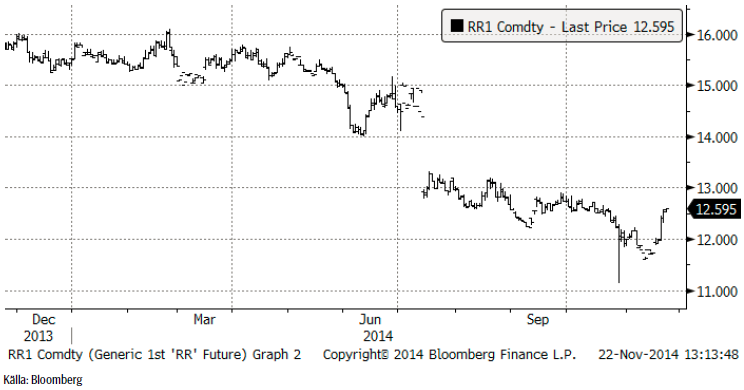

Ris

Priset på ris fortsatte att gå ner och stängde på 11.73 dollar per cwt.

För fler analyser på fler jordbruksråvaror, så som vete, majs, kaffe och kakao se SEB analysbrev om jordbruksråvaror.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.