Analys

SEB – Råvarukommentarer, 24 februari 2015

Kinesiska nyåret innebär get, resor och volatilitet

MARKNADEN I KORTHET

När vi nu är mitt uppe i det kinesiska nyårsfirandet, där nästan två miljoner människor enligt CNN beräknas lämna bara Peking för att resa hem och fira getens år – antalet individuella resor i Kina under det 40 dagar långa nyårsfirandet beräknas totalt till 3,7 miljarder stycken – sjunker efterfrågan också på råvaror generellt, liksom att likviditeten i marknaden blir sämre. Vi skriver också en del om detta nedan.

Sammantaget bjuder råvarumarknaden fortsatt många utmaningar men lika många möjligheter och vi redogör nedan för vad vi anser vara mest intressant just. På grund av att sportlovs- och influensatider tråkigt nog har råkat sammanfalla, blir denna veckas nyhetsbrev något kortare till sitt omfång.

TRENDER I SAMMANDRAG

- Geopolitisk oro fortsatt tema

- Kinesiska nyåret bidrar till sämre likviditet och lägre efterfrågan i råvarumarknaden

- Antalet amerikanska oljeriggar fortsätter att minska, men i lägre hastighet

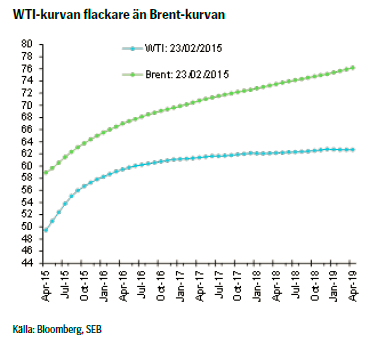

- Lagerbyggnaden avseende olja fortsätter och priset på brentolja kommer att pressas ned till 50 US-dollar per fat

- Fundamental balans för zink och aluminium kommer att förbättras under året

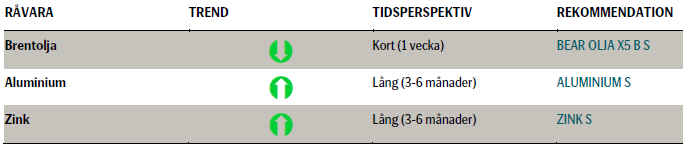

REKOMMENDATIONER

BRENTOLJA

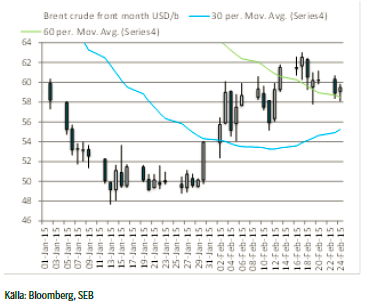

Meddelanden om att en olje-pipeline i Libyen nu har reparerats adderade till att oljepriset sjönk. Om Libyen kommer tillbaka till marknaden skulle det verkligen innebära ett tryck nedåt på priset för råolja. Vi förväntar oss dock inte att Libyen stabilt kommer att leverera olja till marknaden inom den närmaste tiden.

TREND

- Vi förväntar oss en fortsatt lagerbyggnad av olja och att detta kommer att trycka ned oljepriset mot en nivå om 50 US-dollar per fat

- Brentoljan behöver fortfarande bryta sitt 60-dagars glidande medelvärde innan det kan accelerera nedåt mot nivån om 50 US-dollar per fat

REKOMMENDATION

- Vi tror att fundamentala faktorer är bearish med en produktion högre än efterfrågan. Därför tror vi att en kort position nu kommer att ha den högsta avkastningen den närmaste veckan. Vi rekommenderar exempelvis BEAR OLJA X5 B S, eller något av certifikaten med lägre hävstång för den som vill ha lägre risk.

Brentoljan håller sig fortfarande över sitt 60-dagars glidande medelvärde

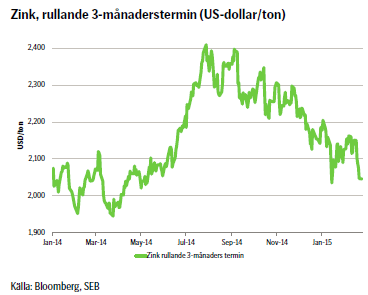

BASMETALLER

TREND

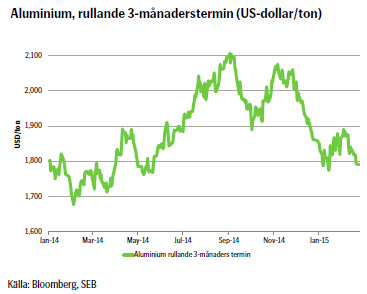

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink succesivt stärkas under året

- Flera gruvstängningar i år och nästa, kommer inte fullt ut att ersättas. Risk för brist 2016 (zink)

- Efterfrågan på aluminium har ökat 4-7 procent de senaste tre till fyra åren, vilket är en trend som förväntas fortsätta

- Terminskurvorna på båda metallerna är attraktiva. Terminspremien (contangon) är endast ca 2 procent sett tolv månader framåt.

- Bra köpläge nu efter det Kinesiska nyåret.

REKOMMENDATION

- Zink S

- Aluminium S

Notera att rekommendationerna i enlighet med vad som är beskrivet ovan är på längre sikt; tre till sex månader.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Villkor

För varje enskilt certifikat finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

Risker

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat som är tillgängligt på www.seb.se/cert. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert.