Analys

SEB – Råvarukommentarer, 17 mars 2015

Pessimisterna leder och dollarn blir ännu starkare

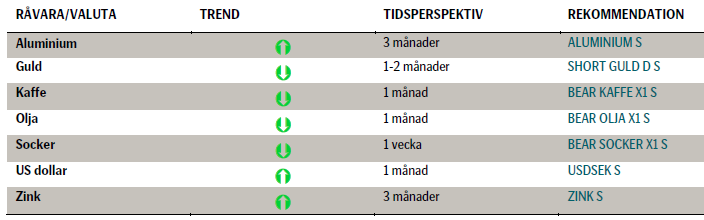

MARKNADEN I KORTHET

Vinnare under förra veckan (mätt fredag till fredag) var de som hade en kort position i olja. Majkontraktet som våra certifikat följer för närvarande föll med nästan 9 procent, och den som investerade i certifikat noterade i kronor fick en extra skjuts av kronförsvagningen på ca 3 procent. Oljeoptimisterna som har pressat upp priset sedan slutet av januari fick vika sig förra veckan då amerikansk produktion av råolja såväl som lagren fortsatte att öka.

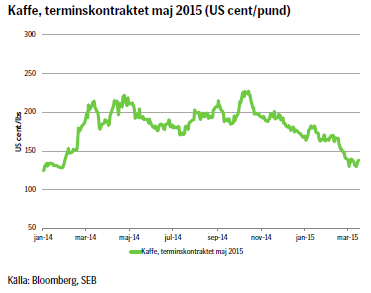

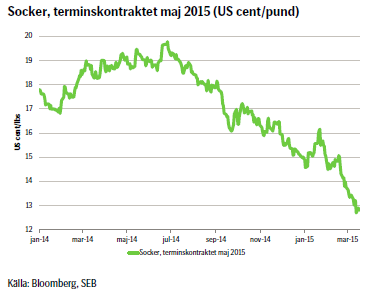

Den näst bästa positionen förra veckan var en kort position i kaffe, då majterminen föll drygt 7 procent i dollartermer. På tredje plats kom en kort position i socker, där majkontraktet föll med 5,5 procent. Även för kaffe och socker fick placeringar i certifikat noterade i kronor förstås en ännu bättre utveckling på grund av kronförsvagningen. Även guldpriset har fallit sedan rekommendationen av en kort position i förra veckan. Vi är fortfarande negativa till guld och ligger därför kvar med vår rekommendation.

TRENDER I SAMMANDRAG

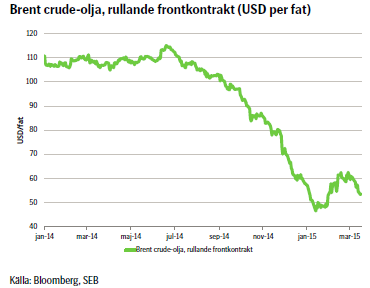

- Brentolja negativ. Optimisterna har lagt sig. Amerikansk produktion och lager fortsätter obönhörligen högre och WTI har nått nivåer under lägstanivåerna för januari, och vi måste se tillbaka ända till 2009 för att se jämförbara nivåer. WTI råolja ser ut att kunna handlas under 40 USD/fat och kommer dra med Brentoljan ned under 50 USD/fat (jämfört med nuvarande dryga 53 USD/fat).

- Kaffe ser fortfarande svagt ut både fundamentalt och tekniskt även om vi såg en rekyl uppåt den 16 mars då priset steg med 6,7 procent på grund av att korta positioner täcktes.

- Socker är i en ordentlig nedåttrend som vi tror kommer att hålla i sig och vi förväntar oss ännu lägre priser.

- US dollar befinner sig i ett episkt rally. Vi förväntar oss ytterligare förstärkning. Detta kommer att pressa ner priset på råvaror i dollartermer. Vi rekommenderar därför även en placering i valutacertifikat USDSEK S.

REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Vi är negativa till oljepriset för närvarande. Det kommer en vändning på sikt, men vi är inte där ännu.

TREND

- Det är kritiskt läge för WTI och Brentoljan dras med ned

- Lägre efterfrågan på råolja från raffinaderier i Europa och Asien i april och maj på grund av underhållsarbete

- OPEC fortsätter att producera 30,2 miljoner fat per dag, vilket är över ”taket” och över behovet. Behovet av OPEC olja under andra kvartalet 2015 är bara 28,5 miljoner fat per dag

- Vi tror att Brentoljan kommer att handlas under 50 USD/fat i närtid.

REKOMMENDATION

- BEAR OLJA X1 S

KAFFE

Utvecklingen i kaffepriset är intressant; inte minst på grund av sin stora rörelse under 2014. Låt oss därför se litet närmare på priset för Arabica-kaffe: Mellan 2011 och 2014 såg vi en klar och tydlig nedåtgående trend vad gäller terminpriset, men det fick ett abrupt slut på grund av kraftig torka i Brasilien samt svampangrepp på plantor i Centralamerika. Efter att det regnade i områden med just kaffeproduktion hämtade sig skörden, åtminstone delvis och priset har fallit sedan slutet av 2014. Bara sedan årsskiftet har det fallit drygt 20 procent och med hela 40 procent sedan den högsta noteringen under 2014. Över förra veckan (fredag till fredag) är samma notering drygt -7 procent. De brasilianska skördarna överraskat på uppsidan efter torkan, även om vissa bedömare tror att det blir ett bortfall motsvarande ungefär 1,5 procent av världens totala kaffeproduktion. Sammantaget ser vi nu en kraftig korrektion nedåt på priset mot den trend vi såg innan torkan i Brasilien.

Även tekniskt ser vi ett fortsatt nedåttryck och för att bryta detta behöver priset stiga ända till 162,15 US cent per pund. Sedan förra veckan har säljtrycket mattats något, men det underliggande vågmönstret gör att vi tror att det kommer att fortsätta, med nästa stöd nedåt vid 119,02 US dollar per pund.

TREND

- Fundamentala faktorer talar för press nedåt på priset

- Tekniska faktorer talar också för ett fall mot stödet 119,02 US cent per pund

- Vi tror att kaffepriset kommer röra sig nedåt på kort sikt.

REKOMMENDATION

- BEAR KAFFE X5 S

SOCKER

TREND

- Så länge priset inte bryter igenom det tekniska motståndet på 13,21 US cent så fortsätter vi med en kort position och håller ett öga på om marknaden kan hitta en stödnivå ner mot 12 US cent.

REKOMMENDATION

- BEAR SOCKER X 1 S

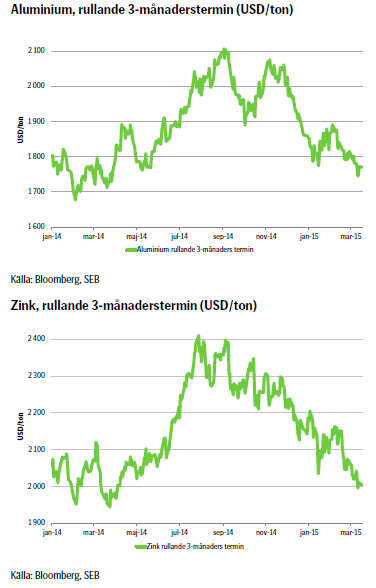

BASMETALLER – ALUMINIUM & ZINK

TREND

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink succesivt stärkas under året.

- Flera gruvstängningar i år och nästa, kommer inte fullt ut att ersättas. Risk för brist 2016 (zink).

- Efterfrågan på aluminium har ökat 4-7 % den senaste 3-4 åren, en trend som förväntas fortsätta.

REKOMMENDATION

- ALUMINIUM S och ZINK S

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.