Analys

SEB – Råvarukommentarer, 17 februari 2015

Geopolitisk oro och negativa räntor

MARKNADEN I KORTHET

Situationen i Grekland, med diskussioner som också går fram och tillbaka med trojkan, är också ett ämne för oro. Varje gång en förhandling tar en negativ vändning börjar marknaden fundera på sannolikheten för ett Grexit och implikationerna inte minst för guldet är påtagliga. Mot bakgrund av vad vi konstaterar ovan justeras också en del av våra rekommendationer – läs mer i respektive avsnitt!

TRENDER I SAMMANDRAG

- Räntor strävar nedåt

- Geopolitisk oro skapar volatilitet

- Zinklager stora, men minskar snabbt

- Global produktion av vete rekordhög och justeras upp

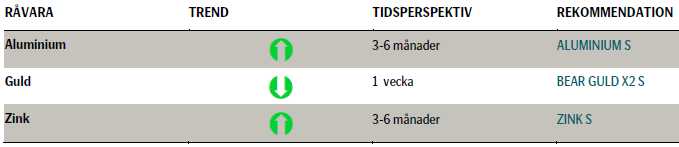

REKOMMENDATIONER

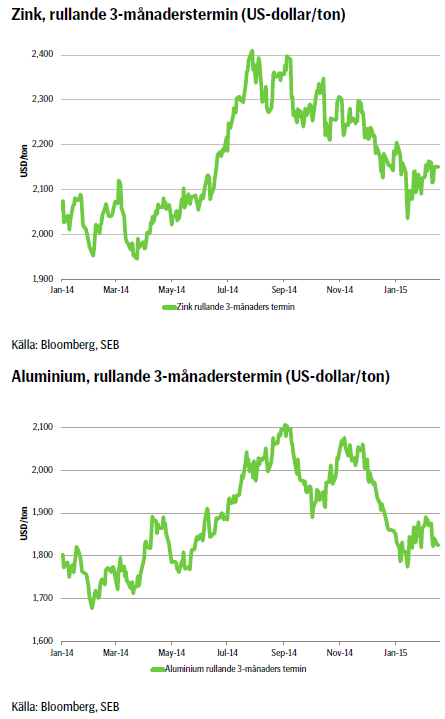

ZINK

TREND

- I takt med att den fundamentala balansen förbättras bedöms priset successivt stärkas under året.

- Flera gruvstängningar i år och nästa, kommer inte fullt ut att ersättas. Risk för brist 2016.

- Terminskurvan är ovanligt ”billig”, dvs terminspremien (contangon) är endast 1,5 % sett 12 månader framåt.

- Attraktivt tillfälle för investerare att få exponering mot zink.

- Avvaktande inför det kinesiska nyåret.

REKOMMENDATION

- Köp ZINK S och ALUMINIUM S

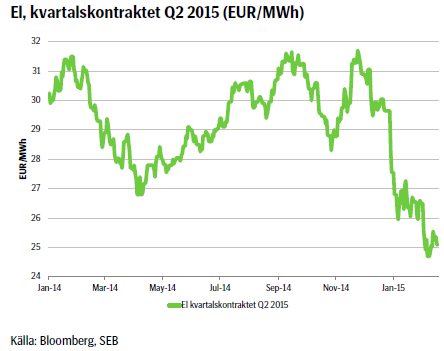

NORDISK EL

TREND

- Den korta änden av kurvan är i fallande men trend har mattats av. Q215-terminen befinner sig mycket nära tidigare bottnar.

REKOMMENDATION

- I nuläget saknas nödvändiga incitament för en väsentlig/varaktig prisuppgång. Samtidigt handlas terminerna mycket nära gamla bottnar. Brott av dessa öppnar för ytterligare nedsida. Dynamiken i marknaden för den kommande veckan finns därför fortsatt på nedsidan men denna är begränsad. För investerare som redan är korta rekommenderar vi att hålla kvar åtminstone en del av positionen i väntan på brott av stödet. För de som inte redan investerat, så rekommenderar vi neutral position i väntan på nya prissignaler.

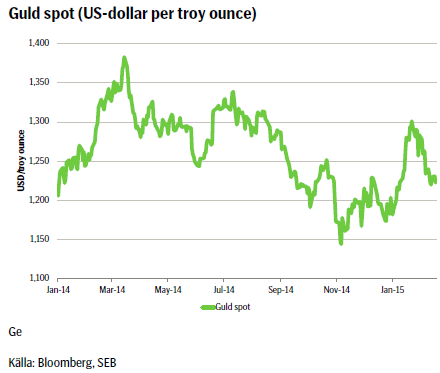

GULD

TREND

- Trots Greklandsoro behåller vi vår korta position i guld även under innevarande vecka.

REKOMMENDATION

- Behåll/köp BEAR GULD X2 S

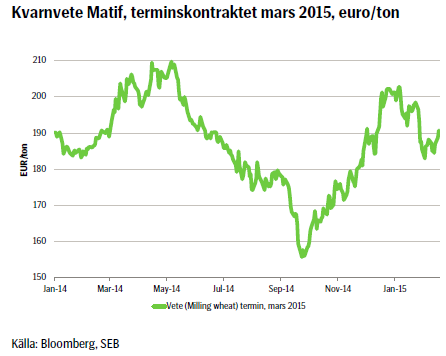

VETE

USDA justerade upp utgående lager av vete i USA med 5 miljoner bushel till 692 miljoner bushel till följd av en reducerad export som mer än väl uppväger en lägre import. Exporten väntas minska med 25 miljoner bushel till 900 miljoner bushel som en följd av ökad konkurrens från EU samt den senaste tidens stärkning av dollarn som gör amerikansk export mindre konkurrenskraftig. Marknaden hade dock väntat sig en lagernivå på 694 miljoner bushel vilket begränsade nedsidan.

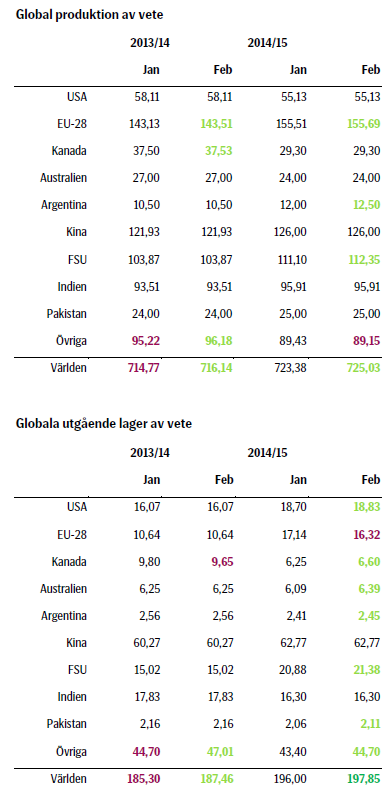

Den globala produktionen av vete kvarstår på en rekordhög nivå och justeras dessutom upp med ytterligare 1,7 miljoner ton till 725,03 miljoner ton, framförallt till följd av revideringar för Argentina och Kazakstan.

Global konsumtion justeras upp med 1,5 miljoner till följd av ökad human- och foderanvändning, samtidigt som vi noterar att globala utgående lager sakta men säkert närmar sig 200 miljoner ton då de nu justeras upp med ytterligare 1,9 miljoner ton till 197,85 miljoner ton.

Priserna steg dock kraftigt i slutet av veckan till följd av vinsthemtagningar, väderprognoser som indikerar kallare väder i USA samt statistik som visar att Rysslands exportrestriktioner som trädde i kraft per den 1 februari nu ger effekt.

REKOMMENDATION

- Neutral

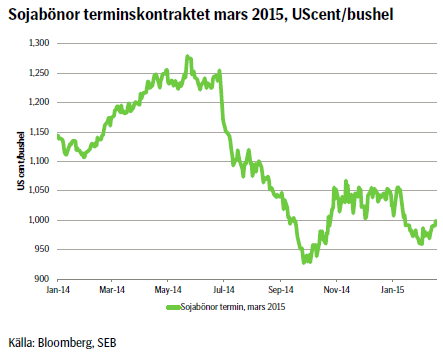

SOJABÖNOR

USDA justerar utgående lager av sojabönor i USA från förra månadens 410 miljoner bushel till 385 miljoner bushel, vilket var lägre än vad marknaden hade förväntat sig.

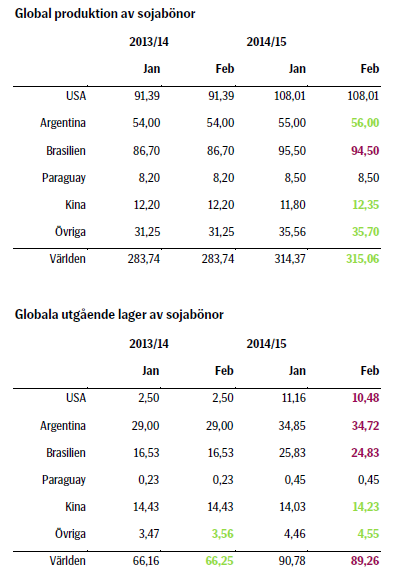

Den globala produktionen av sojabönor justeras upp med 0,7 miljoner ton till rekordhöga 315,1 miljoner ton. Utsikterna för skörden i Argentina har förbättrats som ett resultat av milda temperaturer och nederbörd vilket gör att produktionen justeras upp med 1 miljon ton till sy mycket som 56 miljoner ton. Produktionen revideras även upp för Kina, Ryssland och Ukraina. Brasiliens produktion justeras ner med 1 miljon ton sedan förra månaden till 94,5 miljoner ton då alltför lite regn i landets östra delar påverkar avkastningen negativt. Globala utgående lager justerades ner från 90,78 miljoner ton till 89,26 miljoner, vilket var mer än vad marknaden hade förväntat sig.

Även om produktionen av sojabönor i Brasiliens fortfarande förväntas bli rekordhög så är det flera privata analytiker som justerar ner sina produktionsestimat.

Veckan avslutades med en kraftig prisuppgång drivet av starka amerikanska exportsiffror, uppgången i råolja liksom en svagare dollar. Priserna fick också stöd av annonserade privata försäljningar av sojabönor till Kina.

REKOMMENDATION

- Det något stramare utbudet som visades i tisdagens WASDE-rapport gör att vi går ur vår korta position tillfälligt då priserna nu står och väger. Vi håller oss neutrala tills vi får en teknisk köp-eller säljsignal bekräftad.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Villkor

För varje enskilt certifikat finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

Risker

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat som är tillgängligt på www.seb.se/cert. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert.