Analys

SEB – Råvarukommentarer, 10 mars 2015

Fallande efterfrågan på råolja och EUR/USD nära paritet

MARKNADEN I KORTHET

Någonting som ger stort avtryck på råvarumarknaden är valutaparet EUR/USD, då de absolut flesta råvaror är kvoterade mot någon av valutorna. I och med ECB:s kommunikation på presskonferensen som följde strax efter torsdagens räntebesked försvagades euron mot US-dollarn och har fortsatt att depreciera, vilket innebär att råvaror kvoterade i US-dollar blev relativt dyrare för företag som huvudsakligen använder euro som valuta. Detta kan också vara en delförklaring till att guldet stängde veckan svagt. EUR/USD handlar snart på paritet med varandra och igår inleddes ECB:s gigantiska obligationsköp, genomförda av de nationella centralbankerna inom euroområdet. Under de närmaste ett och ett halvt åren skall obligationer för 1 200 miljarder euro köpas för att stimulera tillväxten och försöka få upp inflationsförväntningarna. Effekterna sprider sig tydligen redan nu till andra marknader.

Jordbrukssektorn väntar på kvällens viktiga månadsrapport, WASDE, vilken släpps kl 18 svensk tid från det amerikanska jordbruksdepartementet (USDA). Rapporten redogör för världsefterfrågan och -utbud. Läs mer i analyserna nedan i denna veckas Råvarubrev!

TRENDER I SAMMANDRAG

- EUR/USD handlar snart på paritet – ger avtryck i råvarumarknaden

- Fallande efterfrågan på råolja under april-maj på grund av raffinaderiunderhåll

- Vi förväntar oss att Brent-oljan kommer att röra sig sidledes till nedåt och rekommenderar en bearish position

- Förväntningar om räntehöjningar från Fed driver guldpriset lägre

- Priset på aluminium och zink förväntas stärkas under året baserat på fundamentala faktorer

- Marknaden för jordbruksprodukter avvaktande inför kvällens WASDE-rapport

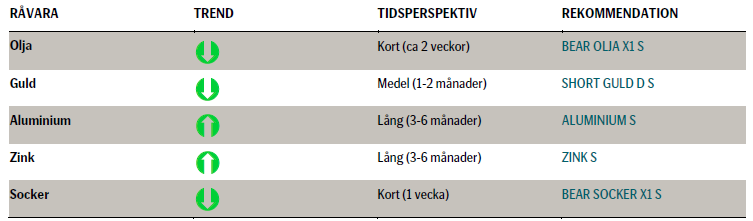

REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

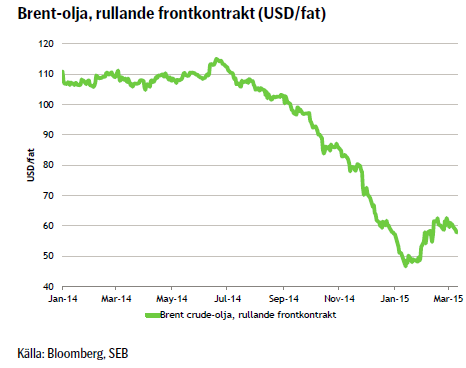

Brentoljan tappade 4,5 procent under förra veckan (fredag till fredag) och stängde på 59,73 US-dollar per fat. Att US-dollarindex stärktes 2,4 procent var en delförklaring. Samtidigt börjar en del bull-investerare tappa övertygelsen då det kallare vädret i USA övergick till ett varmare än normalt. Efterfrågan på råolja hos raffinaderier i Europa och Asien kommer därtill att minska under perioden april-maj på grund av underhållsarbeten.

Raffinaderier i Europa och Asien kommer att gå in i underhållsfas under april-maj, med en skillnad i produktion på så mycket som två miljoner fat per dag. Efterfrågan på råolja utanför USA kommer därför att minska. Den senaste tidens kalla väder i USA har gett ett solitt stöd för uppvärmningsolja i både USA och Europa och har därför även gett stöd för Brentolja i Nordsjön. Nu blir det varmare än normalt så at Brentoljan förlorar detta stöd.

TREND

- Efterfrågan på råolja i Europa och Asien kommer att falla i april-maj då raffinaderier stänger för underhåll

- Senaste tidens kalla väder i USA gav tidigare stöd för uppvärmnings- och Brentolja. Nu blir det varmare än normalt OPEC producerade 30,3 miljoner fat/dag i februari jämfört med taket på 30 miljoner fat/dag

- Vi förväntar oss att Brentoljan kommer att röra sig sidledes till nedåt

REKOMMENDATION

- BEAR OLJA X1 S

GULD

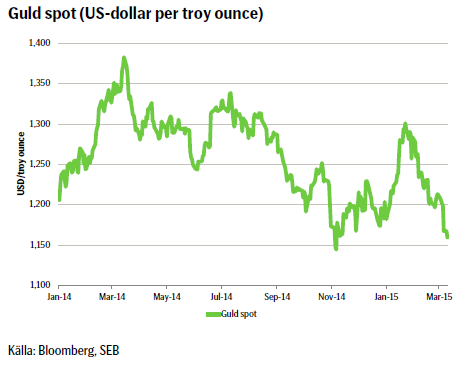

Instabiliteten i Grekland fortsätter och landets finansminister Varoufakis öppnar för att hålla en folkomröstning om man inte kan komma överens med EU. Allt sammantaget talar för fortsatt låg efterfrågan på guld.

TREND

- Vi anser att marknadens förväntningar om räntehöjningar från Fed driver guldpriset lägre

- Marknadens oro att en kris skulle spridas till andra länder är förtillfället begränsad och vi ser ingen efterfrågan på guld som safe haven.

REKOMMENDATION

- SHORT GULD D S

ALUMINIUM

TREND

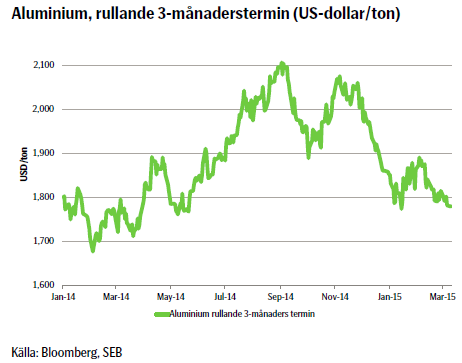

- I takt med att den fundamentala balansen förbättras bedöms priserna på aluminium och zink successivt stärkas under året

- Flera gruvstängningar i år och nästa, kommer inte fullt ut att ersättas

- Efterfrågan på aluminium har ökat 4-7 % den senaste 3-4 åren, en trend som förväntas fortsätta

- Terminskurvan på aluminium attraktivt

- Terminspremien (contangon) är endast ca 2 % sett 12 månader framåt

- Bra köpläge nu efter kinesiska nyåret.

REKOMMENDATION

- ALUMINIUM S

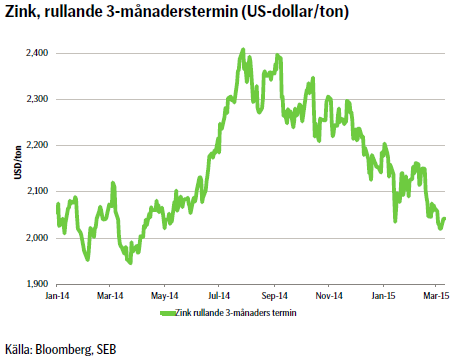

ZINK

TREND

- Även för zink bedöms priset stärkas under året i takt med att den fundamentala balansen förbättras

- Påverkas också av gruvstängningar i år och under 2016, då det också finns risk för zink

- Liksom aluminium attraktiv terminskurva

- Bra köpläge efter kinesiska nyåret.

REKOMMENDATION

- ZINK S

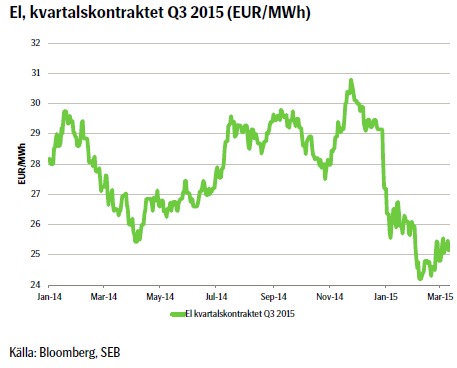

EL

TREND

- Priset på el fortsätter att röra sig inom ett väldefinierat intervall

- Fortsatt möjligheter på mycket kort sikt för aktiva investerare

REKOMMENDATION

- Neutral

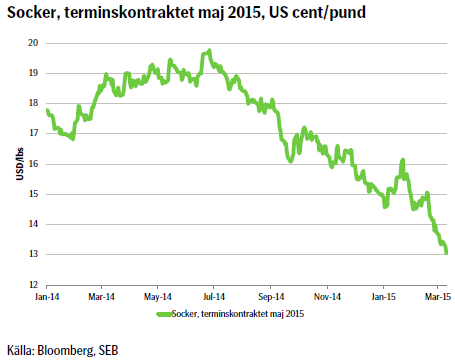

SOCKER

TREND

- Så länge priset inte bryter igenom det tekniska motståndet på 13,60 US-cent så föredrar vi en kort position och håller ett öga på stödnivån 12,13 US-cent.

REKOMMENDATION

- BEAR SOCKER X1 S

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.