Analys

SEB – Råvarukommentarer, 10 februari 2015

Fokus på oljan och intressanta effekter på andra råvaror

MARKNADEN I KORTHET

Eftersom allas ögon är på oljan påverkar rörelserna också andra marknader och tillgångsslag. Exempelvis ger återhämtningen av oljepriset stöd för basmetallerna. Läs mer om detta nedan. I övrigt följer man utvecklingen i Grekland och sentimentet svänger i takt med rapporterna från förhandlingarna. Ta del av vår analys avseende de tillgångsslag som vi tycker bjuder mest intressanta möjligheter i denna veckas Råvarubrev!

TRENDER I SAMMANDRAG

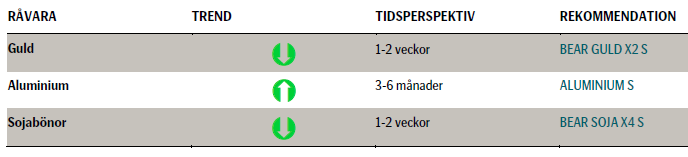

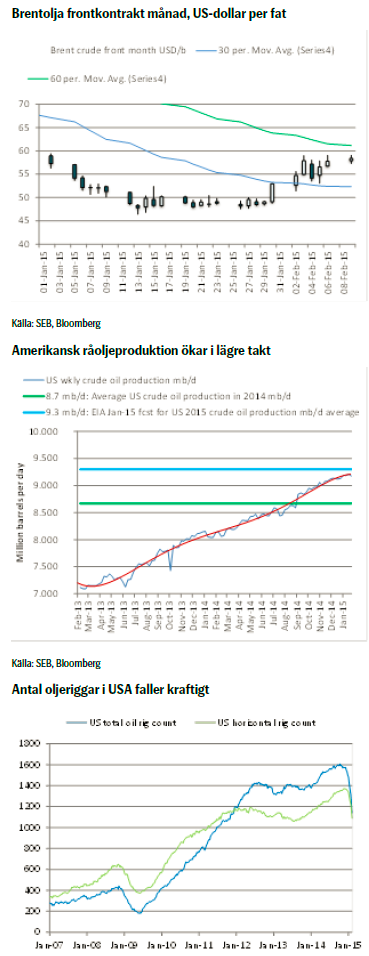

- Brentoljan har kraftigt brutit igenom sitt 30-dagars glidande medelvärde och är nu hastigt på väg att testa nivån för sitt 60-dagars glidande medelvärde. Närmar sig en teknisk nivå på 61,2 US-dollar per fat. Uppsidan är dock begränsad

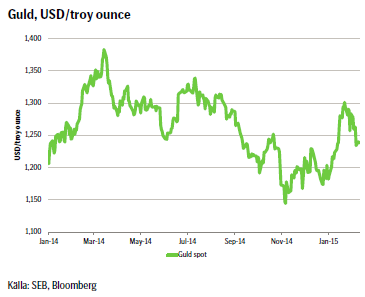

- Fundamentala faktorer pekar på minskat intresse för guld

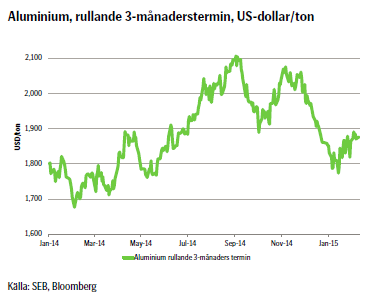

- Återhämtningen av oljepriset ger stöd även till basmetaller

- Terminskurvan för aluminium är fortsatt ovanligt billig. Marknaden för aluminium dock avvaktande inför det Kinesiska nyåret

REKOMMENDATIONER

OLJA

Oljepriset kan dock ha fallit för snabbt i januari och i så fall är den nuvarande bull-marknaden antagligen för tidig. Anledningen är att det kommer att ta mer tid innan vi verkligen ser att den amerikanska produktionen av råolja minskar. För närvarande ökar lagren av amerikansk råolja samt oljeprodukter snabbt och med en magnitud som vi inte har sett sedan 2008/2009. Förra veckan ökade lagren med 10,5 miljoner fat vilket var mer än vad marknaden förväntade. Denna trend kommer att fortsätta under de första 6 månaderna av 2015. Dock kommer oljepriset i vår mening att dras nedåt igen då oljelagren dag för dag fortsätter att byggas, men just nu tror vi ändå att oljan har en viss uppsida kvar. Denna lokala trend kommer dock att gå mot sitt slut.

Amerikansk sysselsättningsdata från förra veckan var en stor positiv överraskning. Det är dock svårt att visa att det är en direkt konsekvens av det lägre oljepriset. Vad vi däremot vet är att priset på Brentolja i genomsnitt var 99 US-dollar per fat under 2014 och vi tror att genomsnittet 2015 kommer att vara 60 US-dollar per fat. Detta lägre pris skulle implicera att världens konsumenter stimuleras med motsvarande 1,3 biljoner US-dollar, vilket kommer att ha en positiv effekt på den globala ekonomin och till slut också leda till högre efterfrågan på olja, vilket i sin tur leder till en oljemarknad i balans och ett högre pris. De positiva effekterna av det nu lägre oljepriset kommer sannolikt att börja märkas under första halvåret av 2015. Förra veckans positiva sysselsättningsdata från USA kan vara de första tecknen i enlighet med resonemanget ovan.

TREND

- Brentoljan har kraftigt brutit igenom sitt 30-dagars glidande medelvärde och är nu hastigt på väg att testa nivån för sitt 60-dagars glidande medelvärde, vilket i sin tur är på 61,2 US-dollar per fat

REKOMMENDATION

- Brentoljan närmar sig en teknisk nivå på 61,2 US-dollar per fat, men är inte så långt från den gränsen och uppsidan är därför begränsad. Vi har gått ur vår tidigare bear-position, men hellre än att ta en bullish position så tror vi att det är bättre att vänta på att oljepriset bryter igenom nivån för sitt 60-dagars glidande medelvärde kring 61,2 US-dollar per fat och då istället ta en bearish position. Detta kan dock ske mycket snabbt!

GULD

TREND

- Vad vi har konstaterat ovan pekar på ett minskat intresse för guld och trots ett svagare dollarindex sjönk guldpriset

REKOMMENDATION

- Den tekniska analysen ger inget stöd för guld och vi går på ovan nämnda grunder återigen korta guld genom BEAR GULD X2 S

ALUMINIUM

Vi närmar oss det kinesiska nyåret (18-24 februari) vilket i metallsammanhang brukar föranleda en del spekulationer. Aktiviteten brukar avtal inför nyårsfirandet för att ta ordentlig fart efteråt. Kina är den viktigaste metallkonsumenten i världen (som tumregel ca 40 procent av metallkonsumtionen). Ur ett teknisk analys-perspektiv har marknaden pendlat i intervallet 1800-1900 US-dollar per ton de senaste veckorna. Håll utkik för ett brott av någon av dessa nivåer. Vår positiva bedömning kvarstår på 3-6 månanders sikt. Vi ser en förbättrad fundamental balans som succesivt bör stärka prisbilden. Kanske dröjer det till efter det Kinesiska nyåret.

TREND

- I takt med att den fundamentala balansen förbättras bedöms priset succesivt stärkas under året

- Återhämtningen av oljepriset ger stöd även till basmetaller

- Terminskurvan är ovanligt ”billig”, dvs terminspremien (contangon) är endast 2 procent sett 12 månader framåt

- Attraktivt tillfälle för investerare att få exponering mot aluminium

- Avvaktande inför det Kinesiska nyåret

REKOMMENDATION

- ALUMINIUM S rekommenderas fortsatt

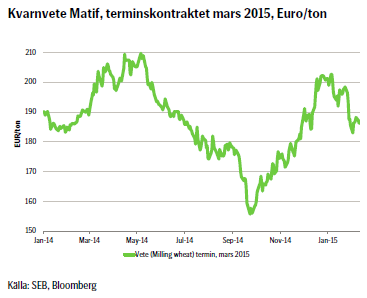

VETE

TREND

- Vi fortsätter att tro på fallande priser, men väljer att avvakta tisdagens månadsrapport (WASDE) från det amerikanska jordbruksdepartementet som publiceras klockan 18.00 CET. Estimat på utgående lager i USA ligger på 694 miljoner bushel mot förra månadens 687 miljoner bushel (Bloomberg)

REKOMMENDATION

- Neutral

SOJABÖNOR

Sojabönor steg kraftigt under tisdagens handel och noterade ett dagshögsta på 999 US-cent/bushel men föll tillbaka något innan stängning. Vinsthemtagningar från låga nivåer, prisuppgången i råolja och en fortsatt stark efterfrågan gav priserna stöd. Hade priset fortsatt upp och över 1000 US-cent nivån så skulle detta troligtvis signalera en trendändring. Buenos Aires Grains Exchange kom med sitt första estimat för årets skörd av sojabönor i Argentina och satte siffran till 57 miljoner ton, vilket är 2 miljoner ton mer än USDA:s senaste prognos.

TREND

- Även om priset totalt sett har stigit under veckan så håller vi kvar vid vår vy om lägre priser så länge vi har en nivå under 1000 US-cent per bushel. Om tisdagens månadsrapport från USDA visar sig bli en ”game changer” så får vi se över vår rekommendation. Estimat på utgående lager i USA ligger på 394 miljoner bushel mot förra månadens 410 miljoner bushel (Bloomberg).

REKOMMENDATION

- BEAR SOJA X4 S rekommenderas fortsatt

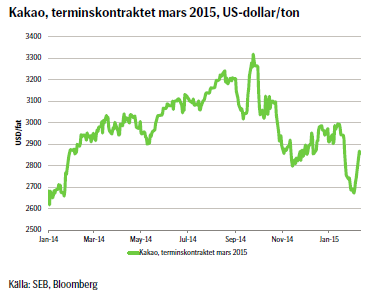

KAKAO

TREND

- Kortsiktigt så ser det ut som att vi kan vänta oss ytterligare prisuppgång i kakao och vi väljer därför att bita i det sura äpplet och dra i stoppen för vår korta rekommendation. Långsiktigt är vi ändå av åsikten att priserna skall ned men vi inväntar teknisk a signaler som säger att den uppåtgående trenden är bruten

REKOMMENDATION

- Neutral

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Villkor

För varje enskilt certifikat finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

Risker

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat som är tillgängligt på www.seb.se/cert. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert.