Analys

SEB Råvarubrev 7 juni 2016

MARKNADEN I KORTHET

Den svaga amerikanska jobbrapporten (NFP) i fredags stängde effektivt dörren för en räntehöjning i juni (och möjligtvis också i juli) vilket mer eller mindre bekräftades av Yellens tal i måndags. Följaktligen har dollarn tagit en del stryk då ränteförväntningarna (och långa räntor) pressats ned. Den svagare dollarn har också åter gett luft under vingarna till guld och silver som båda lyfte från respektive metalls stödområde. Nästa huvudsakliga event blir nu Brexit-omröstningen (23/6) där de senaste opinionsundersökningarna nu visar på medvind för lämna-sidan. Brittiska bookmakers håller dock inte med utan pekar på ~72 % sannolikhet för att förbli kvar inom EU.

Råvaror: Oljeprisuppgången närmar sig nu 90 % från botten i vintras vartefter balanseringen mellan utbud och efterfrågan framskrider. Dock är en hel del av minskad produktion att härröra till vad som är temporära faktorer (skogsbränderna i Kanada, attentaten i Nigeria m.fl.). Efterfrågan fortsätter dock också att öka och den senaste statistiken (Kv. 1) visar att Indien nu övertagit ledartröjan från Kina avseende ökad efterfrågan (+400,000 fpd). Ädelmetaller rusade efter att sannolikheten för en amerikansk räntehöjning åter skjutits på framtiden. Industrimetaller har det lite tyngre och även en favorit som zink ser ut att ha gått lite för fort. Sojabönor och sojamjöl, två raketer i år, visar också vissa utmattningssymtom. Vår BULL MAJS X4 S har sedan förra veckan nått vinsthemtagningspunkten och är följaktligen stängd. Kaffe fortsätter att bygga på en eventuell bas.

Valuta: Dollarn fick sig en rejäl törn i fredags varför det antagligen är rätt och riktigt att förvänta oss en period av konsolidering och sårslickande innan nästa försök att klättra vidare bör komma.

Börser: Fortsatt positiva tongångar.

Räntor: Långa räntor har återigen fallit tillbaka och den tyska 10-åriga Bunden har satt ett nytt lägstarekord, 0,045 %.

OBSERVATIONER I SAMMANDRAG

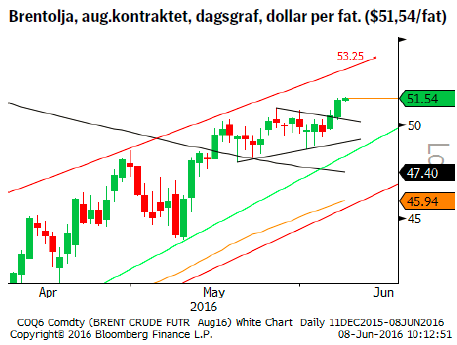

- Oljeprisuppgången har fortsatt men förra sommarens toppar, $54, utgör ett ordentligt hinder..

- Elpriset (Kv3 2016) har fortsatt upp på det växande underskottet i hydrobalansen.

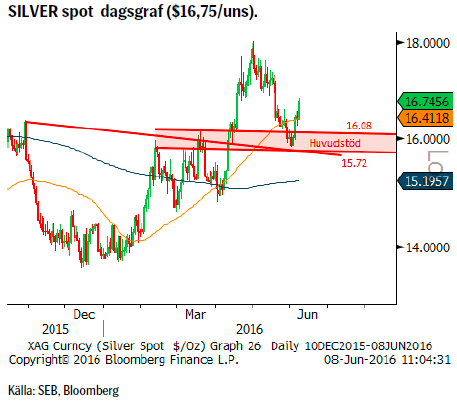

- Guld och silvers respons från respektive stödområde är inspirerande.

- Dollarns nedgång gör att marknaden behöver tid för att slicka såren (=konsolidering).

- Zink bröt upp ur sitt intervall men priset har stigit väl fort vilket ökar risken för vinsthemtagningar.

- Majs har stigit upp över vår vinsthemtagningsnivå (stannar vi inte här så bör vi även se 454).

- OMXS30 på väg mot kanaltaket?

VECKANS NYA REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Vi vidhåller dock fortfarande att den avtagande takten i uppgången är ett varningstecken på eventuellt utmattade köpare.

OBSERVATIONER

+ Nigeriansk produktion är fortsatt utsatt för stora störningar och produktionen är nu nere under 1mbpd.

+ Risken för produktionsstörningar i Venezuela är fortsatt hög.

+ Den amerikanska produktionen fortsätter att falla men icke-OPEC produktionen har den senaste tiden fallit mer.

+ Svag amerikanska arbetsmarknadsstatistik (NFP) samt mjukt Yellental i måndags gör att en räntehöjning under sommaren handlas med en lägre sannolikhet än före NFP.

+ Svagare dollar efter NFP.

– Antalet riggar steg med 10 förra veckan. Börjar priset nu bli tillräckligt högt för att skifferoljan ska vara redo att göra comeback? Ingen region noterade ett fallande antal riggar.

– Nigerias oljeminister startar dialog med milisen i Nigerdeltat.

– Fortsatt stigande Iransk produktion (högsta sedan 2011).

– Den kanadensiska produktionen föll med cirka 1,2mfpd under den kraftiga skogsbranden men återhämtar sig nu bit för bit.

– Oljeaktieindex i USA följer inte längre med oljepriset upp vilket vi ser som ett varningstecken.

– Lagren är fortsatt mycket stora (långt över 5-års snittet).

– Den långa spekulativa Brentpositionen har återigen ökat något (kommersiella aktörer är dock nära rekordkorta).

– Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

– Tekniskt har korrektionerna i år börjat vid kanaltaket, vilket inte ligger långt ovanför nuvarande pris.

REKOMMENDATION

- Ingen rekommendation.

EL

OBSERVATIONER

+ Ringhals 2 har varit under renovering ett bra tag (förväntas åter i drift i mitten av september). R4 går på en turbin fram tills 4:e juni då den tas ur drift för årets revision.

+ R1 är åter i drift men bara på halv fart fram till 18 juni då full effekt beräknas nås.

+ Oskarshamn 1 är nu åter tillbaka i produktion men O3 är nu helt stängd för revision och förväntas åter i produktion den 22 juni.

+ Forsmark 2 är stängd för revision fram till 16 juni.

+ Temperaturen kommer de närmaste 3-4dagarna att ligga under medeltemperatur (därefter sker en normalisering och framemot den 14:e bör vi enligt prognos ligga över).

+ Underskottet i hydrobalansen har blivit större än förväntat och ser även ut att fortsätta försämras kommande veckor.

+ Nederbörden förväntas bli strax under normalt för året.

– Vattenmagasinen har en allt större tillrinning och sedan förra veckan har vi sett accelererande ökning av fyllnadsgraden som nu nått 48 %.

– Inflödet har varit betydligt större än historisk norm.

– Priset på CO2 utsläppsrätter är en anings högre men i en väldigt avvaktande handel.

– Kolpriserna har efter en paus följt oljepriset högre.

– Tekniskt så uppvisar marknaden nu, förutom att vara överköpt (mest överköpt sedan aug-2014), också en så kallad negativ divergens (högre toppar i pris men lägre toppar i indikatorn (här stochastic).

REKOMMENDATION

- Ingen rekommendation.

GULD

OBSERVATIONER

+ Vårt ideala korrektionsmål, $1208 – 1191, har uppnåtts och marknaden responderade starkt på detta.

+ Svag amerikansk statistik försvagade dollarn.

+ En amerikansk räntehöjning har skjutits längre fram i tiden.

+ Med Brexit-omröstningen i antågande så kommer antagligen risk-aptiten att minska i närtid.

+ Fallande guldproduktion i Australien har nu även följts av motsvarande utveckling i Ghana.

+ Med allt fler obligationer (knappt $8 biljoner obligationer handlas nu till negativ ränta) avkastande negativa räntor framstår guld som en alternativ placering.

+ Flödet in i guldrelaterade aktier har fortsatt. Flödet i börshandlade fonder (ETF) var fortsatt positivt med t.ex. ett ökat inflöde till GLD (den största guld ETF’n).

+ Tekniskt så fick vi ett styrketecken i det utmålade stödområdet.

– Den amerikanska statistiken var inte riktigt så dålig som marknadens reaktion pekade på (t.ex. gav den nu avslutade Verizonstrejken ett stort negativt bidrag).

– Kinesiska centralbanken köpte inget guld under maj.

– Guld/silver förhållandet har vänt ned ifrån korrektionsmålet 75 uns silver per uns guld (även om en mindre studs noterats).

– Den långa spekulativa CoT positionen har fortsatt att minska (= aktiv nettoförsäljning).

– Den långa nettopositioneringen är fortsatt mycket stor.

REKOMMENDATION

- BULL GULD X2 S

SILVER

Köpandet i stödområdet runt $16/uns stödjer vår vy om en möjligt avklarad korrektion varför vi nu tar sikte på förnyad uppgång.

OBSERVATIONER

+ En svag NFP gör att en höjning av den amerikanska styrräntan i juni är avskriven och en höjning i juli ifrågasatt, vilket fått dollarn att backa.

+ Silverproduktionen beräknas minska med upp till 5 % i år, den första nedgången sedan 2011.

+ Riskaptiten är fortsatt relativt god vilket har en tendens att gynna silver.

+ Guld/silver förhållandet har vänt ned ifrån korrektionsmålet 75 uns silver per uns guld (även om en viss återhämtning noterats).

+ Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år och eftersom silver ofta är en biprodukt till annan gruvbrytning bör utbudet fortsätta att minska.

+ Tekniskt har marknaden reagerat positivt på stödområdet då priset kraftigt studsade från detta.

– Förvaltare och ETF:er är fortsatt historiskt långa (CoT visar på en historiskt stor lång nettopositionering som dock igen minskade något förra veckan (per senaste rapportdatum, 31/5)).

REKOMMENDATION

- BULL SILVER X4 S

ALUMINIUM

OBSERVATIONER

+ Förutsatt att inte allt för många avställda smältverk återupptar produktionen.

+ En svagare dollar (temporärt tror vi) efter fredagens NFP statistik.

+ Ett stadigt utflöde ur LME’s lager (i maj var snittet 5481 ton per dag).

+ Tekniskt handlar vi fortfarande över den mångåriga stigande stödlinjen och gör så med stigande bottnar/toppar.

– Kinesisk produktion ser enligt data från april ut att ha ökat vilket inte är förvånande givet prisuppgången under april.

– Svagare CNY (vilket vi tror på) gör exportmöjligheterna bättre trots fallande priser under maj.

– Så länge försök att stiga möter säljande i $1570/1580 området anser vi att nedåtrisken är större än det omvända.

– Tekniskt utlöstes en kortare säljsignal den andra juni med primärt mål vid den långa stödlinjen, $1505/t (ytterligare negativa indikationer kommer vid ett brott av $1538/t).

REKOMMENDATION

- Ingen rekommendation

OMXS30 (TEKNISK UTBLICK)

OBSERVATIONER

+ Priset befinner sig ovanför 233v medelvärdet.

+ 55vmv handlar ovanför 233vmv.

+ Den senaste nedgången, mars till maj, ser ut som en korrektiv tre-vågsrörelse.

+ Nedgången från förra våren vände i februari upp en punkt ifrån huvudstödet vid 1246 (17/10-2014 botten).

– Priset befinner sig under 55v glidande medelvärdet som också har en negativ lutning.

– Priset befinner sig i en fallande kanal.

– Vid tidigare tillfällen, 2001 och 2008, när marknaden ”hängt” på 233vmv för att sedan falla under detta har utlöst kraftiga utförsäljningar varför stödet vid 1300 får anses vara viktigare än motståndet vid 1423/31.

REKOMMENDATION

- Ingen rekommendation (signal ges vid brott av 1423 eller 1300)

AKTUELLA REKOMMENDATIONER

Majs – vinsthemtagning då kursen nått vårt mål vid 420 (se förra veckans utskick).

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.