Analys

SEB Råvarubrev 6 oktober 2015

MARKNADEN I KORTHET

Under veckan som gick visade marknaderna en blandad bild – från att svagare siffror kommit från Kina och både Glencores och VW:s aktiers fullkomligt fria fall sänt chockvågor, till en svag återhämtning och ett blandat facit på världens aktiemarknader. Breda råvaruindex stängde också veckan olika: Totalt gick råvarumarknaden plus minus noll, energi backade cirka 1,5 procent medan jordbruksprodukter gick upp lika mycket. Basmetaller stärktes knappt en procent och ädelmetaller backade cirka en halv procent. Sedan förra torsdagen och till och med onsdag är kinesiska marknader stängda vilket förstås ger en något tunnare handel i marknaderna. Störst påverkan senaste dagarna har dock fredagens data på amerikansk sysselsättning, NFP, haft: Siffran kom in betydligt lägre än förväntat vilket kraftigt sänkte sannolikheten som marknaden tillmäter ett eventuellt beslut av Fed att höja räntan innan året är slut. Detta i sin tur sände mekaniskt US-dollarn lägre vilket i sin tur överlag gav stöd åt råvarumarknaden. Aktiemarknaderna har med omvänd logik reagerat positivt på beskedet, vilket får en att undra hur det egentligen är beställt med förståndet när definitionsmässigt dåliga nyheter skjuter aktiekurser högre.

Just nu är det svårt att se någon huvudsaklig riktning för flera både delmarknader och råvaror. Fundamentala faktorer spretar åt olika håll och även om vi tror att en viss riktning är sannolik kanske vi inte riktigt vågar ta en position då volatiliteten är för hög eller vi inte riktigt tror att marknaden ännu har vänt. Vi har tidigare haft korta positioner i både socker och kaffe men ser nu att det tekniska perspektivet talar för rörelser mot högre nivåer. Att ta positioner på basis av detta är bara aktuellt då priserna rört sig förbi vissa nivåer, varför vi inte helt säkert tar en position i dessa råvaror. Läs mer i styckena om kaffe och socker! I stycket om olja kan man bland annat läsa om varför talet 48 inte bara var viktigt för Siddharta Gautama.

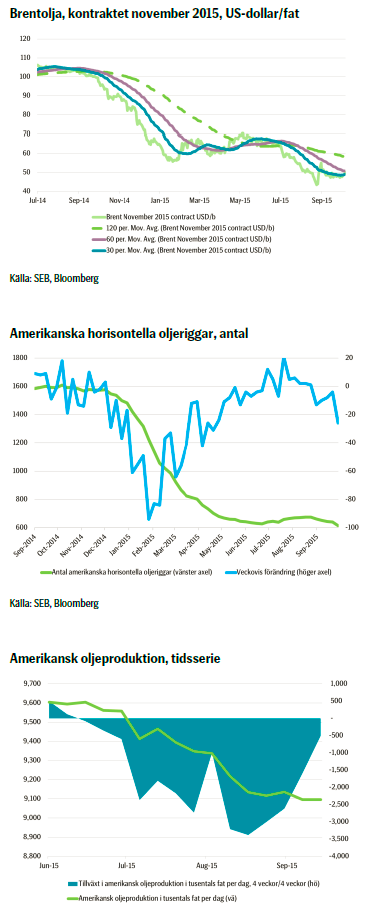

Vad gäller just oljan såg vi förra veckan viktig data på att amerikansk oljeproduktion minskar. I fredags kom också data på att amerikanska oljeriggar minskade kraftigt i antal under förra veckan – hela 26 färre riggar är nu i användning, vilket är den största minskningen sedan maj. Nu är också antalet aktiva riggar på den lägsta nivån sedan fem år. En viktig bidragande orsak är att priset på USA:s benchmarkolja, WTI, har legat under 45 US-dollar per fat under en längre period. Sammantaget ser vi ändå en begränsad uppsida i oljepriset.

Som vi tidigare har konstaterat har både Glencore och VW kraftigt påverkat marknaden för basmetaller. I och med att Glencore har annonserat kraftiga nedskärningar i sin produktion av koppar har priset fått visst stöd, medan aktiens makalöst kraftiga nedgång och spekulationer om företagets själva överlevnad har spridit oro på marknaden. Detta då effekterna på en marknad utan en av dess största aktörer, som man känner den idag, är extremt svåra att bedöma. Den på grund av NFP-siffran svagare US-dollarn gav dock guld- och silverpriserna en rejäl boost. Som vi tidigare har konstaterat har speciellt guldpriset under en längre tid varit slav under förväntningarna på just Fed:s räntehöjning.

Sammantaget är råvarumarknaden som vi skriver ovan just nu svårbedömd. Att faktiskt inte ta någon position är ett minst lika svårt beslut som att faktiskt göra det, men vi sitter hellre stilla i båten är bryter åran, för att åskådliggöra med en förmodligen ny metafor. Sannolikt behöver vi dock inte liksom Siddharta vänta i 48 dagar innan vi hittar nya intressanta möjligheter.

TRENDER I SAMMANDRAG

- Blandat facit i råvarumarknaden efter förra veckan – jordbruksprodukter upp mest med 1,5 procent

- Svag sysselsättningsstatistik sände US-dollarn lägre och gav visst stöd åt råvaror

- Brentoljan får även stöd av lägre amerikansk oljeproduktion samt färre antal amerikanska oljeriggar

- Också basmetaller fick stöd av den svagare US-dollarn

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Det negativa sentimentet i råvarumarknaden har tidvis spillt över även på världens börser, och vice versa, vilket i sin tur också har haft påverkan på oljemarknaden. Även att exempelvis Glencores aktie har haft en helt sanslös resa utför har haft påverkan, men mest oro över Kinas tillväxt har också bidragit till att skapa en negativ stämning i marknaden. De dagar aktiemarknaderna globalt har gått bra, har också oljan visat positiva tecken, vilket vi också har sett de senaste dagarna efter svag sysselsättningsdata från USA. Frågan är hur länge det kan ge stöd åt oljepriset.

Närmaste tiden ser vi att raffinaderierna, vilka verkligen har kört på högfart under året, går in i den säsongsmässiga perioden av underhåll vilket naturligt sänker efterfrågan på olja. Vi ser också en lägre produktion från kinesiska raffinaderier. Sannolikt kommer OPEC heller inte att minska sin produktion som ett resultat av sitt möte den 4:e december och produktionen av Nordsjöolja ökar under oktober och kommer eventuellt att göra så även i november och december. Iran lär också öka sin produktion under första och andra kvartalet nästa år, samtidigt som globala oljelager är enormt stora. Heller skall vi inte glömma den ”frack log” som vi skrev om i förra Råvarubrevet – de oljekällor i USA som är borrade, men ännu ej tagna i bruk, och som kan börja pumpa olja så fort priset når en för producenterna gynnsam nivå.

Alla faktorer pekar dock naturligtvis inte åt samma håll: Situationen för både oljeprospekteringsföretag samt skifferoljeproducenter i USA blir i många fall mer och mer ansträngd i och med det lägre oljepriset. Det skall dock sägas att risken på uppsidan fortsatt är begränsad just då globala lager är så stora och det finns oerhört gott om amerikanska oljekällor att aktivera.

Förra veckans amerikanska lagerstatistik såg ut att vara negativ för oljepriset, vilket handlade tämligen nervöst på siffran men sedan började marknaden trycka priset högre. Sannolikt berodde det på data som sade att amerikansk oljeproduktion faktiskt minskade. Sent i fredags kom också veckostatistik på att amerikanska oljeriggar minskade i antal med hela 26 stycken – den största minskningen sedan maj och antalet är nu det lägsta på fem år. Sannolikt beror detta på att WTI:n (Western Texas Intermediate; den amerikanska benchmarkoljan) under längre perioder den senaste tiden har varit under 45 US-dollar per fat.

Sammantaget ser vi ur ett litet längre perspektiv en fortsatt begränsad uppsida för oljepriset, även om det förstås kan röra sig från sin relativt stabila nivå kring 48 US-dollar per fat. Vad Siddharta hade sagt om det är dock mer oklart.

TREND

- Brentoljan rör sig kring 48-US-dollar per fat

- Fundamentala faktorer talar för begränsad uppsida

- Amerikanska oljeriggar lägre i antal – resultat av lägre pris

- Amerikansk oljeproduktion minskar – viktigt för priset

- Vi tror att det är begränsad uppsida i oljepriset närmaste tiden

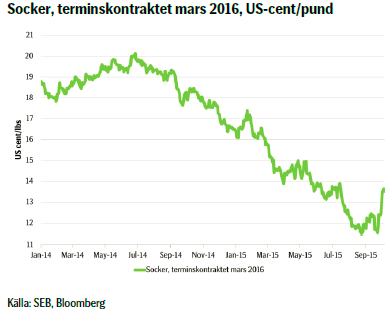

SOCKER

Då landet också befinner sig i finansiell osäkerhet finns det incitament att istället för socker producera etanol och snabbare få betalt. Regnet som har drabbat skörden förutspås samtidigt fortsätta, liksom att monsunregnen i Indien drabbar landets sockerproduktion. En del analytiker gör nu bedömningen att det stora överskott som världen har sett under lång tid skall förbytas i ett underskott redan under 2016, men det är bra mycket socker som skall konsumeras upp för att världen skall hamna i underskott…

Det är svårt att värdera dessa faktorer, men klart är att den brasilianska realen stärktes något mot US-dollarn under fredagens handel (i och för sig är det snarare så att US-dollarn försvagades efter en mycket svagare sysselsättningssiffra än förväntad), vilket i sig driver upp priserna på varor som exporteras från Brasilien; så även socker. Däremot ser det tekniska perspektivet ett fortsatt tryck uppåt på sockerpriset. Efter de senaste dagarnas uppgång kan vi dock räkna med en nedgång mot nivåer kring stödnivån 12,80-12,90 US-cent per pund där vi ser ett köpläge. Om sockerpriset däremot går ned mot nästa stödnivå 12,12 US-cent per pund är det sannolikt läge att stoppa ut sig då vi tekniskt inte ser någon möjlighet för priset att gå upp till nämnda nivåer.

För den intresserade och aktive investeraren finns det alltså möjlighet att gå lång efter en initial dipp i priset.

TREND

- Brasilien ställer om i ökande utsträckning från socker- till etanolproduktion

- Stärkt brasiliansk real driver upp sockerpriset

- Vi tror tekniskt att det finns möjlighet till ett högre sockerpris där en initial nivå för att gå lång är 12,80-12,90 US-cent per pund och om priset går ned till 12,12 US-cent per pund bör man stoppa ut sig.

REKOMMENDATION

- BEAR SOCKER X1 S – med förbehåll! Se kommentarer ovan

KAFFE

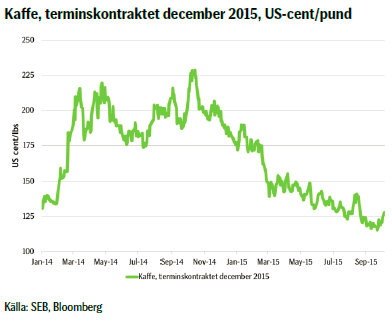

Det är nog svårt att värdera uttalandet ovan, speciellt för implikationerna på priset på kortare sikt, men även handelshuset Volcafé har uttalat sin oro för att världen skall se ett underskott om 3,5 miljoner säckar bönor under säsongen 2015-2016. I övrigt är det relativt tunt med nyheter kring kaffet, men tekniskt ser vi ett visst tryck uppåt i priset vilket också sammanfaller med att den brasilianska skörden börjar komma till sitt slut.

Vi ser ett stöd vid nivån 119 US-cent per pund och skulle priset nå den nivån kan det vara en idé att gå lång. Ser vi dessutom priset gå upp ända till nivån 123 US-cent per pund har det brutit utanför sin trendkanal och vägen uppåt ligger då öppen, varför man kan tänka sig att man då kan öka på sin långa position ytterligare.

TREND

- Volatilitet indra-dag samt från dag till dag

- Brasilianska skörden börjar lida mot sitt slut

- Tekniskt stöd för en prisrörelse högre: Möjlighet att köpa vid 119 och dubbla vid 123 US-cent per pund

REKOMMENDATION

- BULL KAFFE X1 S – med förbehåll! Se kommentarer ovan

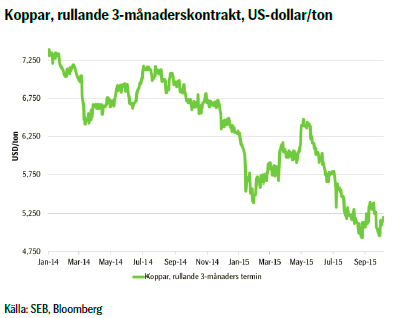

KOPPAR

I fredags kom så sysselsättningssiffran NFP, Non-Farm Payrolls, från USA, vilken var betydligt svagare än förväntat. Det sände både US-dollarn lägre mot de flesta valutor, liksom förväntningarna att Fed skall höja räntan innan året är slut. I skrivande stund är den av marknadsprissättningen implicerade sannolikheten för en höjning av räntan innan året är slut ca 32 procent. Då detta påverkar US-dollarns värdering, liksom minskar alternativkostnaden till att hålla metaller. Resultatet blev att samtliga metaller reagerade positivt och så även kopparn. Dock var den initiala rektionen för metallen en nedgång, vilket säger någonting om hur nervös marknaden är och hur marknaden försöker hitta en nivå.

Fundamentalt ser vi dock fortfarande att risken är på nedsidan och vad vi ser nu är sannolikt en korrektion. Vi tror att priset kommer att vända nedåt; dock sannolikt efter att ha fullföljt den korrektion vi nu ser. Också tekniskt är risken fortsatt på nedsidan och vi ligger därför kvar i vår position, som från initiering till stängning i fredags har sett en prisrörelse som var ungefär plus minus noll – dock med en del volatilitet.

TREND

- Fortsatt är risken på nedsidan – produktionsneddragningar ännu ej materialiserade. Kommer ta tid att se effekter

- Även tekniskt ser vi att risken är kvar på nedsidan

- Vi tror att priset på koppar kommer att röra sig nedåt, men efter att ha fullföljt rekylen uppåt.

REKOMMENDATION

- BEAR KOPPAR X1 S

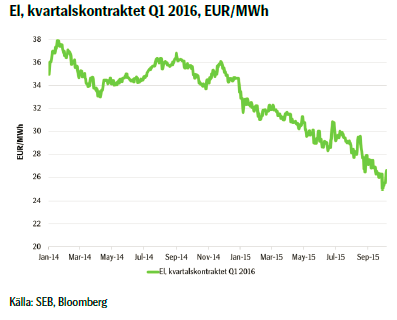

EL

Nu har vi dock efter helgen sett en i sammanhanget relativt stor rörelse mot högre pris på nordisk el då nya väderleksrapporter med torrare väder nått marknaden. Samtidigt har elpriset fått visst stöd av priset på utsläppsrätter som senaste dagarna har tickat upp till något högre nivåer. Skifte till kallare och torrare prognoser är det vi tror har störst potential att lyfta nordiska elpriser. Prognoserna är osäkra varför det är svårt att entydigt rekommendera köp baserat uteslutande på nuvarande väderprognos. Ändå är sannolikheten betydligt större nu än tidigare för fortsatt prisuppgång.

Även om det alltså för tillfället går skummande vågor på det energipolitiska havet är det alltså vädret som i det korta perspektivet har störst påverkan på elpriset. Förvisso ger fundamentala faktorer, vilka vi diskuterar ovan, påverkan på priset, men inte ens att energiministern härom veckan i en intervju öppnade för att effektskatten på kärnkraft är uppe för förhandling, efter att den nyligen höjts, gav något avtryck på elpriset.

TREND

- Elpriset har fått visst stöd av fundamentala faktorer senaste dagarna

- Rapporter om torrare väderlek störst påverkan just nu på priset

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.