Analys

SEB Råvarubrev 6 december 2016

MARKNADEN I KORTHET

Även om denna vecka bjuder på några intressanta händelser (ECB-besked på torsdag och OPEC’s möte med icke OPEC-medlemmar på lördag) kan de naturligtvis inte mäta sig med förra veckans tunga nyheter (OPEC’s överenskommelse om att begränsa produktionen) och Italiens nej till en ny konstitution. Som vi spekulerade i förra veckan så skulle ett riktigt dåligt utfall (ned mot 40 % området) för Ja-sidan dvs. Renzi rendera mer konvulsioner än annars. Renzi’s avgång har av presidenten skjutits upp tills budgeten har gått igenom. Ett nyval är inte den troligaste utvecklingen utan att ännu en teknokrat (Renzi var ju inte heller vald utan tillsatt som premiärminister) tills ordinarie val hålls 2018. Fortsatt kraftigt stigande obligationsräntor har hittills inte skrämt börsen men vi börjar nog närma oss den gränsen (det är framför allt takten som skrämmer, inte så mycket nivåerna, över $1 biljon gick förra veckan upp i rök i och med de fallande obligationskurserna).

Råvaror: Oljepriset steg som förväntat kraftigt efter uppgörelsen (den som vill ta del av den hittar den här) men rörelsen verkar nu ebba ut. Åtminstone en viss korrektion verkar för närvarande sannolik (och alla detaljer dvs. icke-OPEC är ännu inte helt på pränt). Ny statistik om rekordproduktion indikerar också att flera länder kämpar för att ta andelar inför den första januari när överenskommelsen ska träda i kraft. Elpriset har fortsatt att falla även om vi just nu kan notera en uppgång i spotpriset (kortsiktiga problem för svensk kärnkraft). Kontinental el, kol och utsläppsrätter är också på defensiven. Basmetaller kämpar och kämpar men kommer inte högre (de är nog redan nu för höga…). Guldet har bromsat nedgången men kan Sharia-standarden hjälpa priset att repa sig? Antagligen lite för tidigt. Majs visar lite livstecken medan kaffe har det fortsatt riktigt tungt.

Valuta: Dollarn har mest konsoliderat den senaste veckan men steg initialt efter nejet i den italienska folkomröstningen för att sedan tappa ordentligt och brett (vinsthemtagningar på långa positioner tror vi). Nedgången av den kinesiska valutan verkar ha bromsats (temporärt tror vi). Den japanska yenen har tappat väldigt mycket väldigt fort, i kronräkning 10 % på mindre än en månad, vilket är mer eller mindre en kollaps (inte kul för den som har japanska fonder men det går ju att skydda sig med certifikat).

Börser: Överlag fortsatt positivt sentiment. Europeiska banker klarade sig mycket bättre än förväntat efter den italienska folkomröstningen (men problemen kvarstår i Italien med cirka 20 % av utestående lån som osäkra). Premiepensionspengarna bör inom tio dagar komma in i systemet.

Räntor: Långa räntor, har efter korrigeringen, fortsatt att stiga. Den amerikanska 30-åringen är nu inte många punkter ifrån den nivå där vi mer eller mindre kan säga att trenden från början av 1980-talet nu är slut (klarar börsen det?).

OBSERVATIONER I SAMMANDRAG

- Olja – nu är alla långa, är det då korrektionen kommer?

- Koppar – producenterna säljer – kommer spekulanterna att tvingas göra detsamma?

- Guld – nedgången bromsar in. Sharia standarden på plats.

- El – fortsatt prispress på terminspriset.

- USD/SEK – uppgången allt tröttare.

- OMXS30 – det blev bara en mindre sättning.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

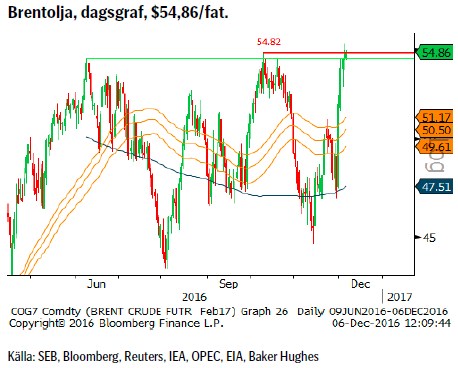

OLJA BRENT

Konklusion: Kortsiktigt sett finns det mer än väl olja i marknaden så risken för bakslag/vinsthemtagningar ska inte underskattas.

OBSERVATIONER

+ Överenskommelsen om ett produktionstak om 32,5m fpd.

+ Den spekulativa långa nettopositioneringen har ökat genom att korta kontrakt har stängts.

+ Nya oroligheter i Nigeria.

+ Situationen i Venezuela är fortsatt mycket osäker.

+ Tekniskt så har vi nog stigit lite för mycket, lite för fort.

– Kommer icke OPEC-medlemmar att skära ned?

– Man har vid tidigare överenskommelser fuskat en hel del.

– Amerikanska skifferoljeproducenter kommer att öka produktionen i och med det högre priset (vilket vi redan ser genom att oljepriskurvan flackat 12-24m ut pga. att man redan nu terminssäkrar produktion).

– 20 % har produktiviteten bland amerikanska skifferolje-producenter stigit de senaste 12 månaderna

– Kontango Brent spot/terminer visar på fortsatt överskott.

– Libysk produktion bör öka framöver.

– Antalet amerikanska borriggar fortsätter stadigt att öka (ökad oljeproduktion följer med 3-6månaders eftersläpning).

– Tekniskt så har vi en något överköpt sitaution.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

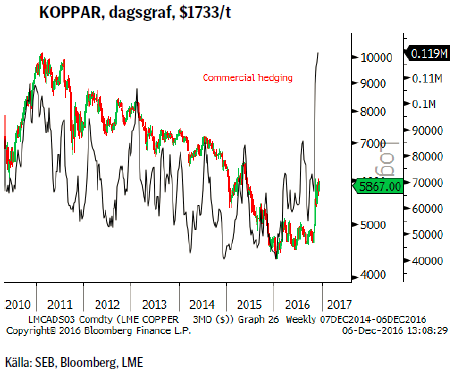

KOPPAR

Konklusion: Vi anser fortfarande att marknaden är för högt prissatt.

OBSERVATIONER

+ Trump’s uttalanden har spätt på förväntningarna om stora infrastrukturinvesteringar (oklart hur detta ska finansieras om skatterna samtidigt ska sänkas samt att det är en lång ledtid för denna typ av projekt).

+ Kv. 3 statistik visade på att bruten malm i högre grad varit av lägre kvalitet vilket ökat spekulationer om att flera stora gruvor passerat max produktion (utan nya investeringar).

+ Marknaden tror att årets historiskt få produktionsstörningar upprepar sig 2017.

+ Kinesisk efterfrågan håller ställningarna.

– Producenter gör nu som vi föreslog för ett tag sedan och låser in priset för framtida produktion.

– Trump-effekten klingar sannolikt av när man förstår hur långa ledtider vi talar om.

– Koppar har nu gjort sitt ”komma ikapp” rally.

– Ny rekordlång spekulativ positionering (långa kontrakt).

– Kopparmarknaden befinner sig inte i underskott.

– Givet fortsatt fallande produktionskostnader bör produktionen komma att öka (då marginalerna nu är bättre).

– Tekniskt så ser vi att köparna gång efter annan misslyckas runt 6,000/ton området.

Tillgängliga certifikat:

BULL KOPPAR X1, X2, & X4 S

BEAR KOPPAR X2, & X4 S

GULD

Konklusion: Kan utmattade säljare och Sharia standarden sätta en positivare ton?

OBSERVATIONER

+ Riktlinjerna för Sharia-kompatibla guldinvesteringsprodukter har nu antagits så nu väntar vi bara på produkterna.

+ Inflationsförväntningarna är nu i stigande.

+ Ryssland köpte mer guld under oktober än någon enskild månad tidigare.

+ Fallande guldproduktion (produktionen toppade 2015?).

+ Tekniskt sett är bristen på säljare under huvudstödet ett svagt positivt tecken.

– Stigande räntor gör guld mindre attraktivt som alternativ.

– Utflöden ur guld ETF:er fortsatte under förra veckan.

– Guld/silver relationen är nu åter i fallande.

– Den spekulativa långa nettopositionen fortsätter att falla drivet av framför allt stängda långa kontrakt (och till en mindre del av köpandet av korta kontrakt). Cirka halva den långa nettopositionen som byggdes upp under första halvan av 2016 är nu utraderad.

– Statistiken för kv.3 visar en minskad efterfrågan med 10 % (mynt, tackor, smycken). Bara ETF-köp uppvisade en positiv utveckling.

– Tekniskt bröt vi under huvudstödsområdet men ”fortsättnings”-försäljningen är svag vilket varnar för en ev. rekyl högre.

– Tekniskt sett har vi nu fått ett s.k. dödskors (55d mv faller under 233d mv).

Tillgängliga certifikat:

BULL GULD X1, X2, 4, 5 & 10 S

BEAR GULD X2, X4, X5 & X10 S

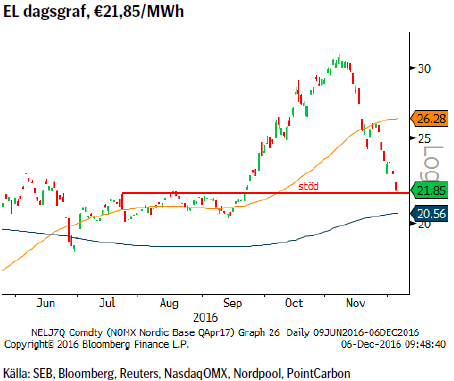

EL

Konklusion: Om inte kallare väder infinner sig är antagligen ingen uppgång i terminspriset att vänta i närtid.

OBSERVATIONER

+ Hydrobalansen befinner sig i ett fortsatt underskott om cirka 11/12 TWh, vilket är bättre en ytterligare förbättring (under 10TWh minskar också påverkan på priset (terminen)).

+ Kallt väder är just nu den enskilt största risken för högre priser.

+ Fransk kärnkrafts tillgänglighet är just nu på lägsta nivå för den senaste tio-års perioden och den nationella nätoperatören varnar för ökad risk för el-brist (för första gången på fyra år har U.K. exporterat el till Frankrike). Enligt plan ska alla vara tillbaka på nätet senast den 18/1-2017.

+ Kina ska stänga många (upp emot 1,000) kolgruvor i år.

+ Vattenfyllnadsgraden i vattenmagsinen har fallit från 68 % till 67,1 % (vilket är betydligt tidigare än förra vintern).

+ Tillrinningen upphör nu när nederbörden kommer som snö.

+ Tekniskt ser bör vi nu få stöd i €21,80 -21,60 området.

– Fortsatt varmare och mer nederbörd än normalt.

– Ringhals 2 är efter nästan två års stopp åter i produktion.

– Kolpris och utsläppsrätter har fallit kraftigt sedan topparna i november så har då även Franska elpriser.

– Kinas regering har givit order om ökad kolproduktion.

– Risk för att marknaden har överreagerat på problemen inom fransk kärnkraft.

Tillgängliga certifikat:

BULL EL X2, X4 &X5 S

BEAR EL X1, X2, X4 & X5 S

USD/SEK

Konklusion: Med 9,3310 i princip (9,3110 högsta än så länge) uppnått och den tydliga säsongsvariabeln (stigande kurs under okt/nov) bakom oss har risken för en kraftigare korrektion/längre konsolidering ökat.

OBSERVATIONER

+ ”Trumponomics” ger fortsatt en positiv input.

+ Fortsatt kris för Italienska banker.

+ Amerikanska aktier är i ropet (alla index har gjort nya toppar).

+ En till fullo inprisad räntehöjning i USA den 14 december.

+ Trumps tal om stora infrastrukturinvesteringar har fått marknaden att köpa råvaror, aktier, dollar och sälja obligationer.

+ Riksbankens signal för om möjligt ännu lägre reporänta.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka (vilket gjort kronan till en finansieringsvaluta).

+ Dollarcykeln (åtta årscykeln sedan 1970-talet) pekar på en ny topp under 2017.

+ Tekniskt så befinner vi oss i en positiv konsolidering.

– Att marknaden sålde dollar och köpte euro efter att Renzi både förlorat folkomröstningen och avgått.

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska.

– Det positiva säsongsmönstret är slut.

– Att Riksbanken inte levererar mer/fler stimulanser.

– Att FED igen (december) skjuter upp nästa höjning.

– Mycket starkt motstånd vid 9,33.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

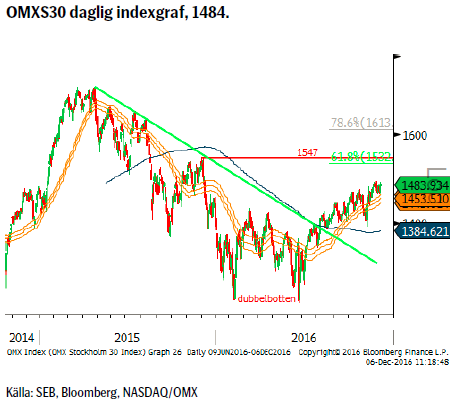

OMXS30 (TEKNISK UTBLICK)

Konklusion: Ser överlag fortsatt positivt ut.

OBSERVATIONER

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ Mönstret av fallande toppar från våren 2015 har brutits.

+ 55 och 233d mv har nu båda två positiv lutningar och mellanrummet dem emellan ökar (= bra momentum).

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Återigen säljare på en färsk års-topp.

– Fortsatt risk för stigande obligationsräntor.

– Tunga motstånd vid 1483 & 1533/1547.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

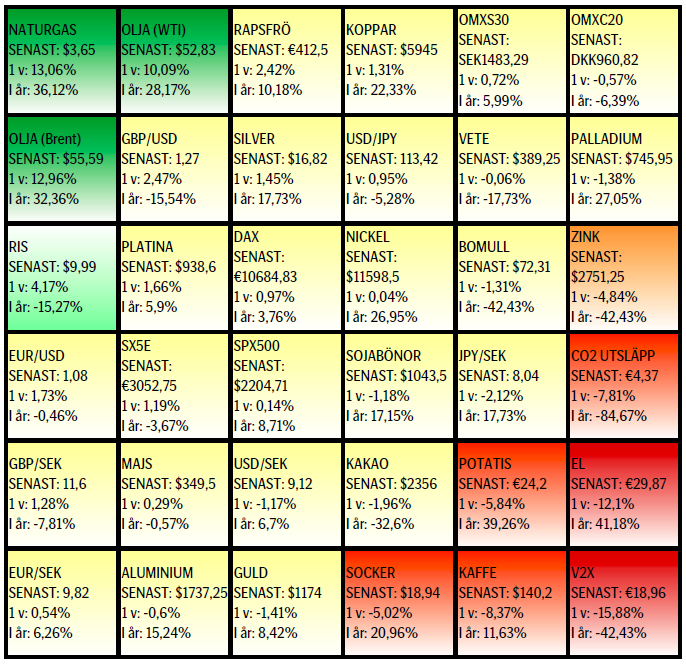

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.