Analys

SEB Råvarubrev 5 maj 2015

MARKNADEN I KORTHET

Sedan vårt förra Råvarubrev har det hänt en hel del i marknaderna, även om större delen av Europa var stängt för majfirande i fredags och London hade bankledighet igår måndag: Amerikansk data överraskade åt det svaga hållet – exempelvis kom årsvis tillväxt i BNP in på 0,2 procent medan konsensusförväntningarna var på 1 procent. Detta fick till följd att US-dollarindex gick ned, det vill säga, US-dollarn försvagades mot de flesta andra valutor, och basmetaller reagerade positivt. Vidare började europeiska räntor att rusa i torsdags. Riktigt vad det var som drev den utvecklingen är det ingen som helt bestämt vet och uttömmande kan förklara, men sannolikt var det en kombination av många olika faktorer: Exempelvis kom positiva rapporter från ECB om att utlåningen till privatpersoner steg i årstakt för första gången på tre år, Tyskland genomförde en auktion på statspapper och mötte dålig efterfrågan samtidigt som flera tunga investerare uttryckte en unison åsikt om att längre tyska statspapper var värda att sälja. Mitt i allt detta valde vår egen Riksbank att på tvärs med förväntningarna låta räntan vara oförändrad, men utöka sina obligationsköp.

Sammantaget var det en stökig vecka med många faktorer som spretade åt olika håll. Euron stärktes mot US-dollarn och kronan stärktes både mot euron och mot US-dollarn. Liksom basmetallerna fick även Brentoljan stöd av den svagare dollarn.

Det är viktigt att lyfta blicken och få litet perspektiv, speciellt efter en vecka som den förra: Hittills i år har de flesta betydande aktieindex runt om i världen visat betydande uppgångar. Mot slutet av veckan såg vi också att statslåneräntor i Europa kraftigt vände uppåt, vilket skapade både huvudbry och aktivitet i marknaderna. Samtidigt är de flesta överens om att första kvartalet har varit mycket svagt. Hur går det ihop och vad är det här tecken på? Sannolikt är uppgången i aktiemarknaderna ett resultat av den goda tillgången på pengar – ”easy money” som de kallas; bland annat ett resultat av Feds och ECB:s stödköpsprogram – och att räntorna gick upp kan vara en kombination av bland annat de faktorer som är angivna i första stycket, samt att investerare sålde på tekniska signaler. Sannolikt är det hur som helst för tidigt att tro att det här är tecken på stabil tillväxt.

I morgon onsdag skall den första, mindre, av Greklands återbetalningar i maj till IMF ske. Då skall också ECB ta ställning till om man behöver öka den procentuella delen som inte kan räknas som säkerhet om man tar grekiska statsobligationer som säkerhet för lån, den så kallade haircuten. För grekiska banker som lånar pengar hos ECB har detta stor betydelse, då man helt enkelt med samma säkerhet som tidigare då får låna mindre. Vad politikerna gör får alltså efterverkningar i flera led. Frågan är hur motståndskraftig euron är mot turbulensen kring Grekland? För den intresserade erbjuder vi certifikat på valutor, vilka gör det möjligt att tjäna pengar på både upp- och nedgångar i valutakurser. Klicka gärna på länkarna till höger och läs mer!

RÅVARUTRENDER I SAMMANDRAG

- Långa positioner i Brentolja fortsätter att öka och är på mycket höga nivåer

- Efter den senaste tidens uppgång ser vi risk för rekyl i oljepriset

- Vi ser klara tekniska signaler på att priset på kaffe och socker skall ned

- Vad gäller nickel och zink ser vi stor risk för en rekyl nedåt i priset

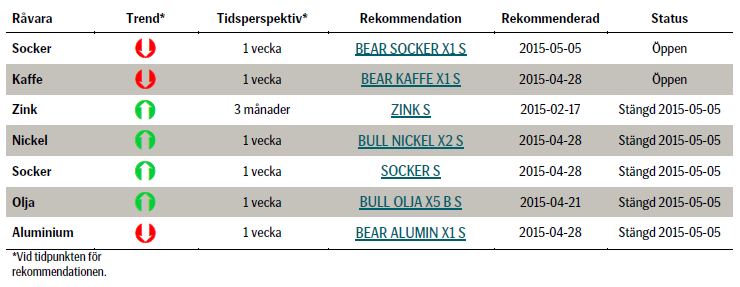

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

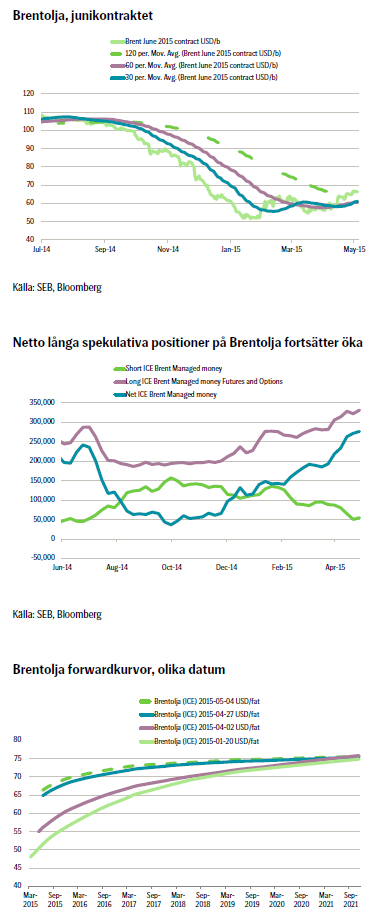

OLJA

Spekulativa långa positioner fortsatte att öka under veckoperioden som slutade den 28:e april. De långa positionerna är nu på en mycket hög nivå och risken för en rekyl har ökat.

Amerikanska oljelager fortsatte att öka, vilket syntes i data som släpptes under förra veckan. Det är för den 24:e veckan i rad som de ökar. Råoljelager i Cushing, Oklahoma, föll dock för första gången på 20 veckor. Det var med positiv medvind härifrån som WTI:n ökade 3,5 procent över veckan. Data på amerikanska oljelager kommer snart att komma in lägre, men det är möjligt att lagren inte kommer att falla i en normal, säsongsbetonad takt.

Sedan råoljepriser började sin klättring uppåt från januaris lägstanivåer har det funnits ett klart mönster: Priser på längre kontrakt (det vill säga kontrakt med leverans längre fram i tid, vilka sägs vara ”längre ut på kurvan”) har handlat stabilt på nivåer kring 75 US-dollar per fat och så ser det fortfarande ut. Detta är också den nivå som kommer att leda till ökad utvinning av amerikansk skifferolja. Innevarande front-kontrakt på Brentoljan handlar på 66 US-dollar per fat, vilket är 9 US-dollar lägre än det fast förankrade priset längre ut på kurvan. Givet att den globala oljemarknaden uppenbarligen har ett utbudsöverskott (OECD-lager ökar), så tror vi att det är en begränsad uppsida kvar i den senaste tidens rally i Brentoljan och risk för rekyler i priset. Därför stänger vi vår långa position i Brentolja och förhåller oss tills vidare avvaktande.

TREND

• Långa positioner är väldigt långa

• Uppenbar risk för rekyler i priser

• Vi tror att det är en begränsad uppsida kvar i senaste tidens rally i priset för Brentoljan, givet att priset börjar närma sig den långsiktiga nivån på 75 US-dollar per fat.

Bjarne Schieldrop

Chefsanalytiker råvaror

SEB

KAFFE

I onsdags höjde den brasilianska centralbanken räntan med 50 punkter till 13,25 procent. Syftet är att stävja inflationen, vilken är på över 8 procent. I och med högre ränta borde realen förstärkas, men istället försvagades den mot US-dollarn. Det kontra-intuitiva skeendet är svårt att förklara, men en rimlig förklaring är att höjningen blev en psykologisk vändpunkt för investerare, vilka valde att realisera sin vinst i och med den senaste tidens förstärkning av realen.

Ur ett tekniskt perspektiv ser vi att kaffet har handlat i ett intervall mellan cirka 132 och 150 US-cent per pund där en konsolidering har skett. Topparna inom intervallet har blivit lägre och lägre och priset har följaktligen trendat nedåt. För att bibehålla pressen på nedsidan skall priset inte gå över 147,25 US-cent per pund, men dit är det onekligen en bit.

Sammantaget tror vi fortsatt på en kort position i kaffe. Priset kan dock mycket väl fortsätta att handla volatilt inom det angivna intervallet, även om trenden är nedåt.

TREND

- Fortsatt volatil utveckling av kaffepriset

- Vi närmar oss skörd av kaffebönor i Brasilien och ett större utbud kommer snart till marknaden

- Vi tror både fundamentalt och tekniskt att kaffepriset skall fortsätta nedåt.

REKOMMENDATION

- BEAR KAFFE X1 S – men håll fortsatt koll på den brasilianska realen!

SOCKER

Teknikaliteter säger att sockerpriset har handlat nedåt i sitt aktuella intervall efter att ha studsat uppåt mot sina glidande medelvärden och den stora säljsignalen finns vid 12,35 US-cent per pund. Går priset under denna nivå ger det tekniska perspektivet signal om att öka den korta positionen.

Sammantaget ser vi att både det fundamentala och framför allt det tekniska perspektivet tydligt pekar på att priset skall ned. Därför stänger vi förra veckans långa position och positionerar oss för en nedgång.

TREND

- Priset har tätt följt kursen på den brasilianska realen, vilken ser ut att försvagas i både det korta och längre perspektivet

- Tekniska perspektivet ger en klar signal om att priset skall ned

- Vi tror att priset på socker skall fortsätta nedåt.

REKOMMENDATION

- BEAR SOCKER X1 S – men håll fortsatt ett öga på realen!

ALUMINIUM

Vi är fortfarande övertygade om att priset på aluminium bör gå ned i det närmaste perspektivet, baserat på fundamentala faktorer, men en sådan kraftig dollarförsvagning var vi inte riktigt beredda på. Då antalet nyheter kring aluminium under den senaste veckan har varit tämligen få, tror vi att prisrörelsen på aluminium den senaste tiden till största delen förklaras av rörelsen i US-dollarn.

LME-index lyfte under förra veckan, liksom veckan dessförinnan. Den omvända korrelationen mellan indexet och US-dollarindex är stark med viss fördröjning i tid, där LME-index tenderar att gå upp litet efter att US-dollarindex har försvagats. Detsamma gäller som bekant även för aluminium. Igår måndag var LME stängt medan US-dollarindex stärktes något. Därför kommer vi sannolikt se en rekyl idag och eventuellt under onsdagen.

Vad gäller det tekniska perspektivet finns inte alltför mycket att säga, då större delen av Europa hade stängt i fredags och LME hade stängt igår måndag.

Sammantaget stänger vi vår korta position i aluminium och förhåller oss avvaktande till marknaden ger oss mer information om priset.

TREND

- Fortsatt globalt överskott av aluminium

- Kinesiska och internationella marknaden kommer integreras allt mer, vilket leder till än större internationellt utbud

- Aluminiumpriset har kraftigt stärkts på grund av den svagare US-dollarn.

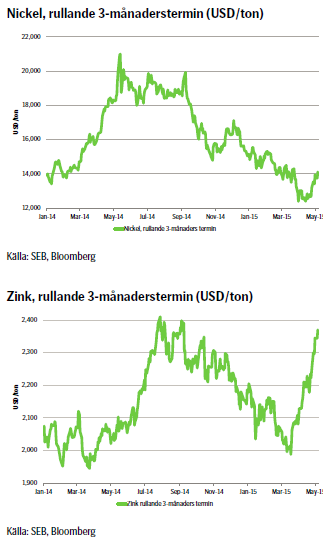

BASMETALLER – NICKEL & ZINK

Vad gäller efterfrågan ser vi ingen riktigt avgörande faktor, utan vi ser snarare att det är utbudet som styr. Frågan är i vilken utsträckning som makrofaktorer och det allmänna sentimentet styr priset? Om detta skriver vi litet mer i inledningen till veckans Råvarubrev.

Vi rekommenderar att ta hem vinsten på vår tidigare nickelrekommendation samt zinkrekommendation då priserna har rusat den senaste tiden och vi kortsiktigt ser en risk för rekyl i båda metallerna; inte minst då US-dollarindex ser ut att stärkas. Den i tid långa zinkpositionen har gått vår väg och vi stänger den efter tre månader. Priset på metallen har under perioden gått upp ungefär 11,5 procent. Zinkrekommendationen var på en vecka och metallen har gått upp ungefär 2,3 procent under perioden.

TREND

- Svårt att identifiera fundamental anledning till senaste veckans rally i basmetaller

- Priset drivs från utbudssidan

- Risk för rekyl nedåt i priset

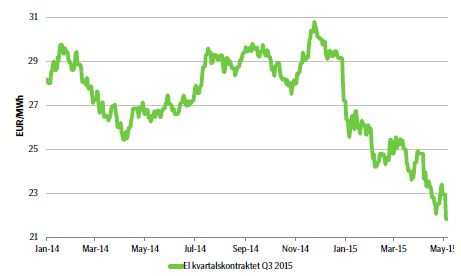

EL

De senaste årens omställning till grön elproduktion har ritat om landskapet och tagit marknadsandelar, vilket uppenbarligen har förändrat dynamiken på elmarknaden. Det är dock svårt att göra någon kortsiktig prediktion. Igår måndag gick priset på kvartalskontraktet Q3 2015 under nivån 22 euro per megawattimme, vilket marknaden betraktar som ett tekniskt brott. Vi ser försök att trycka ned priset ytterligare men kan inte riktigt ge någon rekommendation för ett kort instrument. För den snabbe som handlar intra-dag kan det finnas möjligheter, men någon klar riktning ser vi inte.

TREND

- Tekniskt brott i elpriset

- Fundamentala faktorer har skapat nedåttryck i priset

- Vi repeterar vårt budskap från förra veckan: En aktiv investerare kan fortfarande köpa bear-certifikat på lokala toppar och bull-certifikat i lokala dalar.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.