Analys

SEB Råvarubrev 4 oktober 2016

MARKNADEN I KORTHET

Något oväntat, i alla fall för undertecknad, lyckades OPEC förra veckan komma fram till ett frö till en produktionsöverenskommelse (begränsning eller tak?). Hursomhelst svarade marknaden positivt på detta men det återstår mycket stötande och blötande innan vi har en överenskommelse undertecknad. Riskaptiten har varit fortsatt i stigande och förra veckans aktiehandel avslutades i dur. Aptiten på högräntepapper, en bra indikator på riskaptit, har fortsatt att gå starkt. För innevarande vecka så blir fredagens jobbstatistik från USA huvudnumret.

Råvaror: Om oljepriset orkar hålla i förra veckans OPEC drivna uppgång är en öppen fråga. Med terminspriser för nästa år väl inne i $50-intervallet (Nymex) så har aktiviteten att låsa in dagens oljepris ökat markant bland amerikanska skifferoljeproducenter, vilket väl får anses vara första steget mot en ökad produktion. Nickelpriset har stabiliserats, dock på relativt hög nivå, efter tillkännagivanden förra veckan att ett stort antal gruvor fått stänga (tillfälligt eller permanent kommer att bero på de svar/åtgärder som nu ska ges till den Filippinska regeringen). Kraftpriserna har rusat under september mycket beroende på den svaghet som hittats i en av EdF’s reaktorer och som kommer att leda till längre driftsstopp (för undersökningar) än vad som tidigare planerats för. Kol, CO2 och el har följaktligen drivit varandra allt högre. Torrt väder i Norden har också hjälpt till att pressa upp priset.

Valuta: Dollarn ser fortsatt ut att vara efterfrågad (trots att det funnits vissa, ogrundade, spekulationer om att CNY’s inträde i SDR (IMF’s valuta, Speciella Dragnings Rätter) skulle försvaga dollarn). Den svenska kronan har fortsatt att försvagas och t.ex. EUR/SEK handlades på sin högsta nivå på 13månader.

Börser: Fortsätter generellt att visa styrka med undantag för delar av den europeiska banksektorn.

Räntor: Både amerikanska och tyska långräntor har stigit något. Det 5-åriga CDS priset för Italien har sjunkit något (mindre risk för kollaps) efter att i princip ha stigit under hela augusti och september.

OBSERVATIONER I SAMMANDRAG

- Olja – orkar köparna hålla i brottet upp ur triangeln?

- Nickel – får gruvproduktionen dispens?

- Guldet visar svaghetstendenser.

- El – kol och CO2 eldar på uppgången.

- USD/SEK – fortsatta försök att bryta dödläget.

- OMXS30 – tredje gången gillt över 1432?

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Konklusion: Det återstår att se om marknaden har någon uthållighet efter det OPEC-orsakade utbrottet på ovansidan. Varning för svaghet om priset skulle falla tillbaka in i tidigare intervall.

OBSERVATIONER

+ OPEC-överenskommelsen i Alger.

+ Situationen i Venezuela medför fortsatt fallande produktion.

+ Iransk produktion verkar ha nått en platå.

+ US naturgas är fortsatt i stark efterfrågan.

+ Stigande raffinaderimarginaler i Europa ger stöd till oljepriset.

– Fortsatt överutbud.

– Cirka 2miljoner fpd i oplanerat produktionsbortfall.

– Den spekulativa nettopositioneringen minskade igen.

– Libyen är på gång att öka exporten.

– Iransk export (inte produktion) på 5-års högsta.

– Saudisk produktion på rekordnivå (men bör säsongsmässigt snart börja minska då behovet av luftkonditionering avtar).

– Antalet amerikanska borriggar fortsätter att öka (+7). Antalet DUC’s (drilled but uncompleted wells) på fortsatt hög nivå.

– Nigeriansk produktion har åter börjat öka. Håller vapenvilan?

– Lagren är fortsatt mycket stora men har de senaste veckorna fortsatt att falla och fallit relativt mycket.

– Säsongsmönstret talar för att pristoppen sattes i juni.

Tillgängliga certifikat:

BULL OLJA X1, X2 ,X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

NICKEL LME 3M

Konklusion: Fokus på de olika suspenderade gruvorna.

OBSERVATIONER

+ Fokus på hur många och vilka gruvor som åter kan tänkas få grönt ljus från miljödepartementet.

+ Under september har cirka 18 nickelgruvor suspenderats.

+ Enligt källor kan så mycket som upp till 10 % av världsproduktionen komma att beröras.

+ Ökad produktion men också ökad efterfrågan på rostfritt stål i Kina.

+ Det Indonesiska malmexportförbudet (men

– Filippinska gruvbolag signalerar att detta ordnar sig.

– Åtgärder, miljö såväl som sociala, tar tid och det är sannolikt att om en plan går igenom så bör man få fortsätta produktionen under tiden.

– Indonesien indikerar att man kan förlänga/lätta på regler avseende export av låggradig nickelmalm.

– Lagren av raffinerat nickel var i augusti 252,000t att jämföra med 130,000t i augusti 2015.

– Indonesisk produktion av raffinerat nickel ökar kraftigt 2016 och 2017.

– Tekniskt finns en möjlig dubbeltopp på plats.

Tillgängliga certifikat:

BULL NICKEL X1, X2, & X4 S

BEAR NICKEL X2 & X4

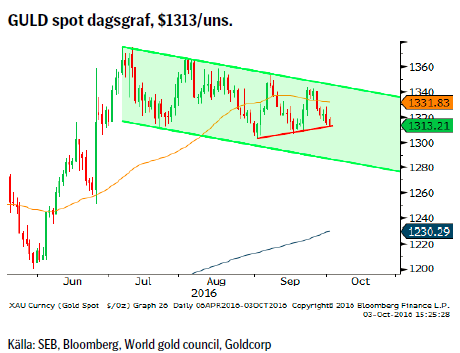

GULD

Konklusion: Det faktum att vi i skrivande stund riskerar att bryta mönstret från september dvs. stigande bottnar tillsammans med en svag prisutveckling, trots svagare dollar, gör att vi ser en ökad nedåtrisk.

OBSERVATIONER

+ Den långa nettopositioneringen ökade kraftigt förra veckan och då speciellt antalet långa kontrakt.

+ Efterfrågan från världens 1,6miljarder muslimer kan komma att öka dramatiskt när en Sharia-standard för guld förväntas komma på plats under hösten (november trolig månad).

+ FED’s obeslutsamhet avseende nästa räntehöjning.

+ Osäkerhet om vad dagens penningpolitik faktiskt leder till.

+ Fallande guldproduktion (produktionen toppade 2015?).

+ Statsobligationer till ett värde av mer än $11 biljoner handlas nu till negativ ränta (och större delen av de resterande mellan 0

– 1 %).

+ Det viktiga motståndsområdet i $1400-området har ännu inte utmanats.

+ Tekniskt så kvarstår förutsättningarna för en så kallad ”tjurflagga”.

– Guld ETF:er hade förra veckan ett mindre utflöde.

– Givet det kraftiga lyftet i den långa nettopositioneringen förra veckan finns en klar risk för stopp loss säljande om kursen faller, vilket antagligen är vad vi just nu ser.

– Centralbankerna har sedan i våras successivt minskat sina inköp månad för månad.

– Rekylfasen i den negativa guld/silver-trenden ser nu att ha avslutats vilket riskerar att påverka guldpriset negativ (åtminstone relativt silver).

– Mycket tunga motstånd i $1400-området.

– Tekniskt kvarstår risken för en djupare rekyl tills $1368 bryts.

Tillgängliga certifikat:

BULL GULD X1, X2, 4, 5 & 10 S

BEAR GULD X2, X4, X5 & X10 S

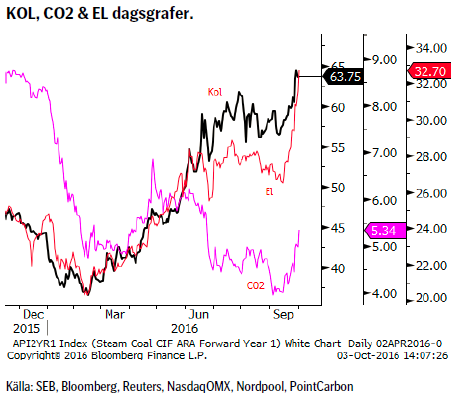

EL

Konklusion: Även om priserna just nu ter sig kortsiktigt höga och sannolikt kommer att korrigera något så kvarstår risken för högre priser vid en kallare än normal vinter.

OBSERVATIONER

+ Kraftiga uppgångar för kol, utsläppsrätter och el under september (kol och el gäller även större delen av året).

+ Europeiska elpriser har stigit kraftigt pga. av kol- och CO2-uppgångarna.

+ Torrt Europaväder förutspås närmaste veckan/veckorna.

+ Fransk kärnkraft (12 reaktorer) kommer att behöva en mer djupgående revision än vad som tidigare varit planerat.

+ Kina ska stänga många kolgruvor i år vilket stödjer kolpriset.

+ Ringhals 2 är under reparation och beräknad återstart är den första december (+/- 31dagar).

+ R3:an är under revision och beräknas att åter tas i drift den 12:e oktober.

+ Vattenmagasinen är bara fyllda till knappt 79 % att jämföra med drygt 90 % för ett år sedan.

+ De stigande priserna gör att mer vattenkraft körs något som i sin tur försämrar vattenfyllnadsgraden i magasinen inför vintern.

+ Hydrobalansen är i ökande grad negativ.

+ Väderprognosen indikerar både torrare och kallare väder än genomsnittet.

+ Tekniskt uppvisar marknaden en stark trendmässighet.

– Ringhals 3 ska enligt plan kopplas in på nätet den 12:e oktober.

– Risk för att marknaden har överreagerat på problemen inom fransk kärnkraft.

– Tekniskt så är marknaden kraftigt överköpt något som dock hittills ignorerats givet den starka trenden.

Tillgängliga certifikat:

BULL EL X2, X4 &X5 S

BEAR EL X1, X2, X4 & X5 S

USD/SEK

Konklusion: Vi bibehåller vår tidigare positiva vy för dollarn och negativa på kronan.

OBSERVATIONER

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka.

+ Högre amerikansk KPI (2015 ser också ut att ha givit de största löneökningarna i USA på många år) bör sätta press på Fed.

+ Svensk ekonomi har börjat sakta in (senast idag kom sämre statistik på detalj och utrikeshandelsstatistik).

+ Dollarcykeln (sedan 1970-talet) pekar på en ny topp under 2017.

+ Positiv ränta i USA attraherar inflöden.

+ Den spekulativa långa nettopositioneringen för dollarindex minskade förra veckan (både korta och långa kontrakt ökade). Dock är marknaden väldigt lång dollar/kort andra valutor på aggregerad nivå.

+ EUR/SEK har nu brutit upp ur sitt konsolideringsintervall.

+ Tekniskt så är konsolideringen ett fortsättningsmönster talandes för en fortsättning av den tidigare uppåttrenden.

– Att FED gång efter annan har skjutit upp räntehöjningarna.

– FED vill inte ha en allt för stark dollar.

– Osäkerhet om presidentvalet.

– Den starka dollarn är en klar motvind för amerikanska exportföretag samt att den ger en deflationsimpuls som i sin tur gör FED än mer obeslutsam.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

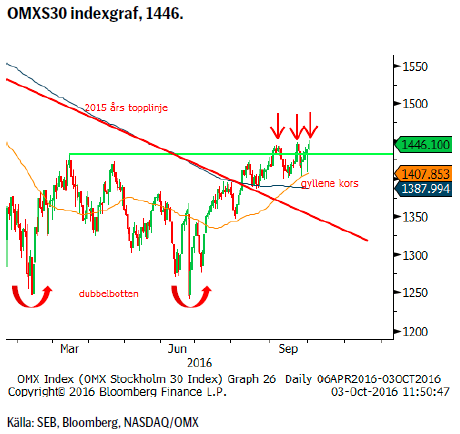

OMXS30 (RENT TEKNISK UTBLICK)

Konklusion: Frågan är om vi nu är redo att bryta högre eller om vi ännu engång kommer att fallera ovanför 1432?

OBSERVATIONER

+ Både månads och kvartalsgraf stängde över 1432 vilket är positivt.

+ Priset ligger över både 55 och 233d mv.

+ Priset har brutit mönstret av fallande toppar.

+ Priset har brutit upp över 2015 års topplinje.

+ 55d mv har en positiv lutning.

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Två misslyckade försök att stanna över 1432 (marstoppen).

– Falskt brott över 1445.

– Starka motstånd vid 1483.

– Negativ divergensrisk, mellan pris och indikatorer, kvarstår.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

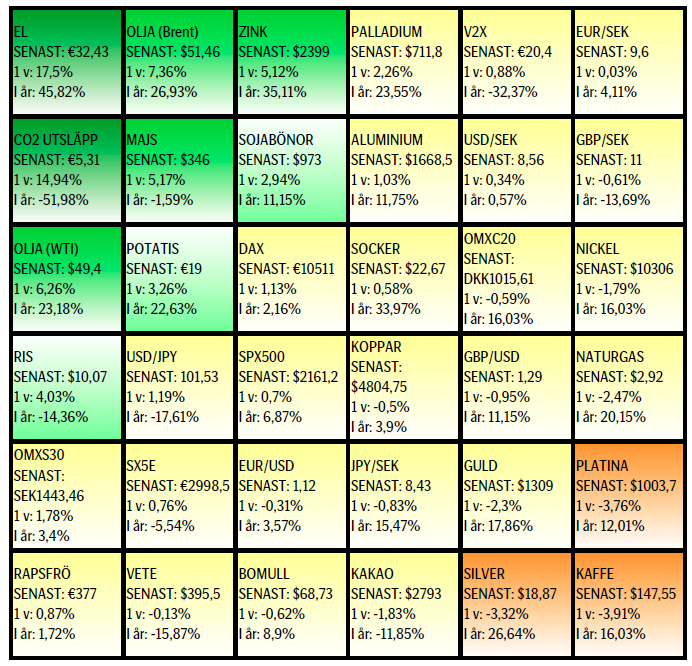

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.