Analys

SEB Råvarubrev 4 april 2017

MARKNADEN I KORTHET

Marknaden har sedan förra veckan fortsatt att ställa ned förväntningarna på de effekter som ”Trumponomics” kan tänkas ha på den reala ekonomin. Fokus har också åter förflyttats till europeiska politiska risker nu när det franska presidentvalet rycker närmare. Dock har det fortsatt att levererats stark inköpschefsstatistik. Noterbart är också att överraskningsindex av typen Citibank’s ekonomiska överraskningsindex stigit till nivåer där överraskningarna snart bör komma att bli negativa dvs. förväntningarna börjar bli för höga. Lägre än förväntad inflation noterades i både Tyskland och Eurozonen som helhet vilket fått räntor och euro (dock inte mot den svenska kronan) på fall.

Anders Söderberg, Redaktör

Råvaror: Oljepriset har fortsatt att rekylera högre uppbackat av diverse rykten om en förlängning av OPEC’S produktionsbegränsningar. Situationen i Venezuela har ytterligare eskalerat och det verkar som om den sista striden mellan president och parlament nu närmar sig. Samtidigt har man problem med att leverera tillräckligt med olja för att uppfylla de tidigare avtalen med bl.a. Kina där man bytt nya lån mot framtida oljeleveranser vilket betyder att man har allt mindre att sälja på den öppna marknaden. Industrimetallerna verkar denna gång betydligt mer påverkade av den stigande dollarn än tidgare. Viktig nivå för zink vid $2644, ska upptrenden bestå bör vi inte bryta denna nivå. Noterbart är också att guldet och dollarn förnärvarande stiger i tandem. Majs fick en rejäl skjuts efter förra veckans planteringsplaner som visade på mindre än förväntade arealer.

Valuta: Dollarkorrektionen ser nu ut att vara över. EUR/USD slutade förra veckan med att skapa ett mycket negativt mönster. USD/SEK underblåses av både en stigande dollar och en fallande krona. Dock stiger inte USD/JPY vilket är ett litet varningstecken, marknaden köper normalt sett yen vid ökad oro.

Börser: Sedan förra veckan så har de större börserna mer eller mindre trampat vatten. Dock kan vissa utmattningstecken skönjtas varför risken för ytterligare nedställ har ökat något. Framför allt DAX & €stoxx50 uppvisar möjliga toppformationer.

Räntor: Långa räntor fortsätter att falla då ”Trumpflation” fortsätter att ifrågasättas. Positioneringen för stigande amerikanska 10-åriga räntor är en av världens största konsensuspositioneringar vilket kortsiktigt ökar risken för en stopp-loss driven rörelse mot lägre räntor.

OBSERVATIONER I SAMMANDRAG

- Olja – primärt mål med uppgången uppfyllt.

- Koppar – ser allt svagare ut.

- Guld – fortsätter stiga tillsammans med dollarn.

- Majs – minskade arealer pressade upp priset.

- USD/SEK – motvind blev medvind!

- Aluminium – dags för en korrektion?

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

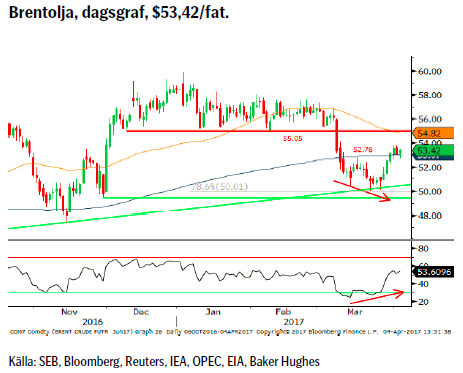

OLJA BRENT

Konklusion: Uppgången lockar sannolikt snart nya säljare.

OBSERVATIONER

+ Pipeline-kapaciteten från Permian området skapar flaskhalsar vilket riskerar att hämma produktionsökningen.

+ Rykten om en förlängd OPEC överenskommelse.

+ Iran indikerar vilja att förlänga sitt produktionstak.

+ Ryssland har nu kapat ~185k fat av de utlovade 300k.

+ Produktionen i Venezuela fortsätter att försämras.

+ Tekniskt så är det positivt att vi nu är tillbaka över 55d mv och $55,05 är nu ett mycket viktigt motstånd.

– Nigeria – den senaste överenskommelsen med de militanta grupperna i Nigerdeltat verkar än så länge hålla.

– Libysk produktion/export åter upp något.

– Än så länge bara ”luddiga” uttalanden om en eventuell förlängning av OPEC-avtalet.

– Stora investeringar i skifferolja från de stora oljebolagen.

– Amerikansk produktion uppe på 9,1 mfpd (extrapolerar vi ökningstakten slås ett nytt rekord runt 30/6).

– Globala lager faller långsammare än förväntat.

– Brasilien, Kanada o Kazakstan ökar produktionen.

– Antalet borriggar fortsätter kontinuerligt att öka.

– Tekniskt sett så har nu reaktionen högre levererat.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

KOPPAR

Konklusion: Åter bortstött från det tidigare triangeltaket vilket indikerar mer svaghet.

OBSERVATIONER

+ Starkt positiv statistik (IFO) för tysk tillverkningsindustri.

+ Positiv utveckling av kinesisk bostadsmarknad.

+ Risk för förnyad strejk vid Cento Verre-gruvan i Peru.

+ Tekniskt sett ska det finnas stöd primärt vid $5671 och $5652.

– Exportlicensen på plats för Freeport’s Grasberggruva.

– LME-lagren ökade något under mars.

– Slut på strejkerna.

– Tillnyktringen över Trump’s infrastrukturinvesteringar.

– Den spekulativa nettopositionen ökade något den senaste rapporteringsperioden. Dessa ”svaga” nya långa riskerar att stoppas ut vid ett brott under $5671.

– Vd:n för Kinas näst största smältverk ser lägre priser i år.

– Southern Copper (världens 5:e största producent) räknar med att öka sin produktion kommande år med 2/3.

– Ur en teknisk synvinkel så har vi fortfarande ett mönster av fallande toppar.

– Tekniskt sett så är bortstötningen från det forna triangeltaket oroväckande.

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Konklusion: Politisk oro i Europa och negativa korta realräntor skapar medvind för guldpriset.

OBSERVATIONER

+ Fallande obligationsräntor.

+ Spekulativa långa positioner ökade något förra veckan, men befinner sig fortfarande på en låg nivå.

+ Fed’s ”mjuka” höjning.

+ Neddragningen vid Grasberg-gruvan i Indonesien (i huvudsak koppar men även en del guld).

+ Fortsatt stor efterfrågan på fysiskt guld i Asien.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015).

+ Tekniskt så skapar stigande bottnar och ett platt tak en möjlig s.k. tryckkokare.

+ Tekniskt är vi antagligen på väg mot en gyllene korsning dvs. när 55d passerar upp över 233d mv.

– Fed’s kommande räntehöjningar.

– Om dollarn skulle stiga kraftigt.

– Om inflationen skulle börja falla igen.

– Tekniskt motstånd vid 233d mv.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

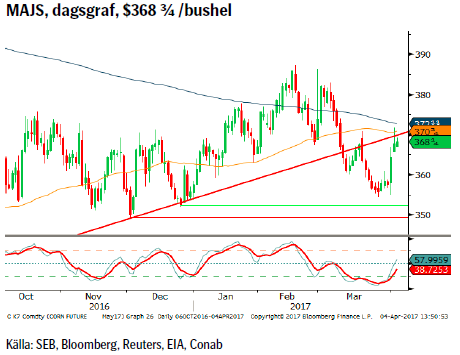

MAJS

Konklusion: Amerikanska bönder minskar sina majsarealer.

OBSERVATIONER

+ Sådd och lagerrapporten den 31/3 tolkades positivt.

+ Den spekulativa positioneringen vände till netto ned under den förra rapportperioden som dock inte täcker fredagens statistik så risken är stor att vi redan haft en vändning från kort till lång.

+ Det låga priset har fått en del amerikansk areal att gå från majs till sojabönor som har en lägre produktionskostnad.

+ Starka produktionsdata för etanol (EIA).

+ Risken för en ny El Nino är i stigande.

+ Tekniskt sett blev fredagen en s.k. vändningsdag men för en positivare bild behöver vi bryta över trendlinje samt 55 & 233d mv.

– Det amerikanska jordbruksdepartementet uppreviderade global produktion i sin senaste WASDE rapport då både areal och avkastning i stor del av världen har ökat.

– Risk finns för att Trump administrationen kan komma att minska kraven på etanolinblandning i bensinen.

– Conab har reviderat upp skördarna, första och andra, för Brasilien.

– Den sydafrikanska skörden närmar sig och larvangreppen, som gjort skada i omgivande länder, verkar vara begränsade varför skörden ser lovande ut.

– Tekniskt så är nu 55 & 233d mv ett utmanande motstånd.

Tillgängliga certifikat:

BULL MAJS X1 & X4 S

BEAR MAJS X1 & X4 S

USD/SEK

Konklusion: Positiv utveckling men en avslutad korrektion kan inte fastslås med mindre än att vi passerar 9.09-området.

OBSERVATIONER

+ En allt svagare euro stärker dollarn.

+ Utdelningssäsongen tenderar att ge en något svagare SEK.

+ Fortsatta höjningar från Fed.

+ Riksbanken motsätter sig en kraftigare kronförstärkning.

+ Fortsatt bra amerikansk statistik.

+ Korträntedifferensen mellan USA och Sverige bör fortsätta att öka något.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Tekniskt sett finns det breda och förhoppningsvis starka stöd från 8,75 och en bit nedåt, vilka visade sig vara giltiga.

+ Tekniskt positivt att vi klivit tillbaka upp över 55d mv.

– Bakslagen för Trump och tillnyktringen om ”Trumponomics”.

– ECB förväntas börja normalisera räntan i september.

– Stigande svensk/europeisk inflation men är den uthållig eller bara en tillfällig oljeeffekt?

– Det amerikanska skuldtaket måste höjas då vi strax når $20 biljoner i statsskuld. Följs här: http://www.usdebtclock.org/

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska. Tekniskt sett är det möjligtvis en oavslutad korrektion då vi inte föll under 8,6970.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

ALUMINIUM

Konklusion: Eventuella åtgärder nästa vinter räcker inte för att lyfta priset ytterligare i närtid.

OBSERVATIONER

+ Den globala produktionen föll med 2,2 % i februari (m/m).

+ De stängningar pga. luftföroreningar som kan komma att ske under nästa vintersäsong riskerar att dra undan mycket produktion vilket riskerar att skapa ett underskott.

+ LME lagren fortsätter att falla.

+ Tekniskt så är marknaden i en tydlig stigande trend.

– Det är högst troligt att de kinesiska smältverken kommer att köra för högtryck under kvartal tre för att mildra effekterna av de eventuella påtvingade neddragningarna.

– Tekniskt så är marknaden kraftigt överköpt och vid ett viktigt motstånd varför en nedsidesreaktion inte skulle vara någon överraskning.

– Tekniskt finns nu en negativ divergens (pris högre toppar och indikator lägre toppar) på plats.

Tillgängliga certifikat:

BULL ALUMINIUM X1 & X4 S

BEAR ALUMINIUM X1 & X4 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

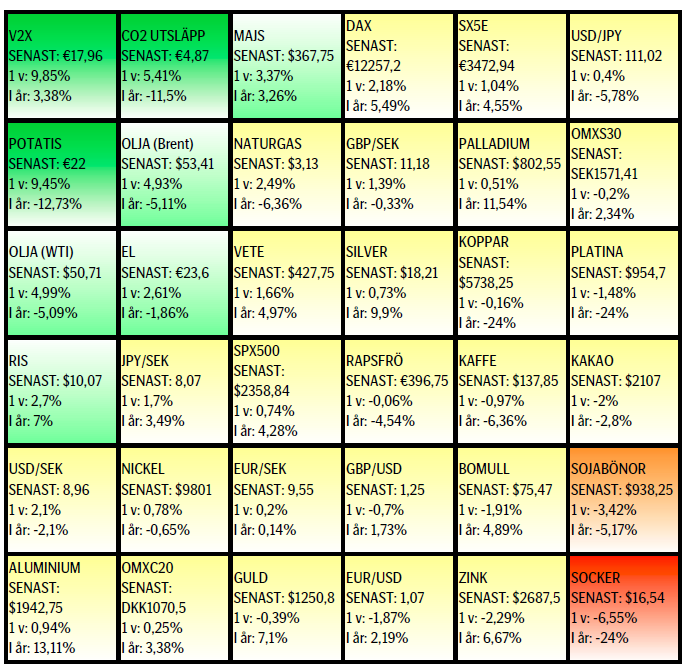

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.