Analys

SEB Råvarubrev 31 maj 2017

MARKNADEN I KORTHET

Besvikelse över att OPEC-mötet inte ledde till några nya neddragningar av produktionen tillsammans med nyheten om att President Trump föreslagit att avveckla halva den amerikanska strategiska oljereserven (som är 688m fat) fick oljepriset på fall. Möten mellan President Trump och G7/NATO väcker en hel del frågor kring europa och geopolitik. Upprustningar med lånade pengar kan ju jämföras med en form av QE. ECB’s Draghi uttalade sig under måndagen duvaktigt och menade att ekonomin inte än är mogen att klara sig utan ECB’s monetära stimulanser, något som fick euron att backa något. Den kinesiska centralbanken har lättat något på trycket uppåt för korta räntor då effekterna i vissa fall har börjat bli väl smärtsamma. Detta gäller dock bara de kortaste räntorna dvs. upp till cirka en vecka. Hursomhelst så är man just nu mer neutral än åtstramande, vilket man i mångt och mycket varit sedan i slutet av förra året t.ex. 3m SHIBOR har stigit från 2.80% i november till 4.55% idag. Skulle trycket uppåt avta ytterligare bör det vara positivt för kinesiska aktier och även för industrimetaller. Moody’s nedgraderade Kina från A1 till Aa3, den första nedgraderingen sedan 1989.

Anders Söderberg, Redaktör

Råvaror: Så har vi då klarat av OPEC mötet och de signaler som sänts ut från framför allt Saudiarabien och Ryssland visade sig materialiseras i en nio månaders förlängning av avtalet från 30:e november. Att man valde att förlänga till utgången av första kvartalet 2018 och inte bara fram till årsskiftet 2017/18 beror sannolikt på att säsongsmässigt så är första kvartalet relativt svagt och att man därför försöker undvika lageruppbyggnad. Marknadens negativa reaktion visar dock att man sannolikt tolkat Saudiarabiens uttalanden om att göra vad som behövs (”whatever it takes”) som ev. större nedskärningar och inte bara en förlängning, vilket fick priset på fall när så inte blev fallet. Den svagare dollarn och ökad risk för en konflikt på Koreahalvön har lyft guld och silverpriset. Basmetallerna har handlat blandat med koppar och nickel fortsatt på den svaga sidan medan aluminium handlats upp till nära tidigare toppar. Zink har gjort en möjlig vändning uppåt och ser potentiellt spännande ut. Kaffe fortsätter med att försöka bygga en bas för en framtida uppgång medan socker och sojabönor fortsatt att handlas lägre. Elpriset (kvartal 3-terminen) är möjligtvis på väg att bryta upp ur konsolideringen som varat sedan toppen i november förra året.

Valuta: Euron, har efter det franska presidentvalet, haft en positivare period men nu med de franska parlamentsvalen i antågande, rykten om ett Italienskt nyval redan i höst (måste hållas före maj 2018) och bestående grekiska problem så bör verkligheten komma ikapp. Den svenska kronan fortsätter att vara relativt svag.

Börser: Börserna har varit lite blandade med fortsatt styrka i USA där vi haft ett antal dagar med nya rekordnoteringar. I Europa har det varit lite mer av konsolidering och mindre rekyler. Värt att notera att lång Europa nu börjar bli en konsensusposition något som emellanåt förebådar en lite större reaktion (DAX fick t.ex. en teknisk veckosäljsignal för två veckor sedan).

Räntor: Långa räntor har fortsatt att backa men torde nu närma sig ett primärt mål för denna korrektion. Vi är därför nu mer vaksamma på signaler om stigande räntor.

OBSERVATIONER I SAMMANDRAG

- Olja – besvikelse trots OPEC överenskommelse.

- Koppar – fortsatt under press.

- Guld – kämpar med att ta sig tillbaka in i den stigande kanalen.

- Silver – samlar kraft.

- USD/SEK – korrektionen i slutfasen?

- OMX30 – varningsflagg hissad.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

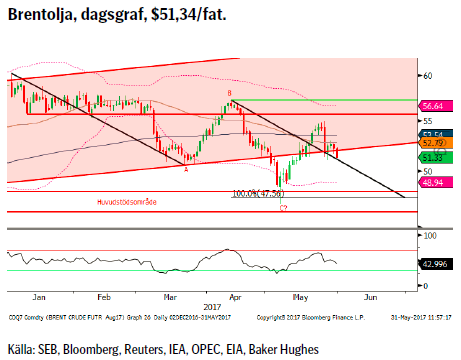

OLJA BRENT

Konklusion: Besvikelse över att det bara blev en förlängning och inte ytterligare nedskärningar sätter press på priset.

OBSERVATIONER

+ En förlängd OPEC med nio månader till sista mars 2018.

+ Den spekulativa långa nettopositioneringen steg under föregående mätperiod, mest beroende på stängda korta positioner.

+ Maj är den stora underhållsmånaden för Europeiska raff.

+ Situationen i Venezuela förvärras kontinuerligt.

+ Globala lagerneddragningar är nu en etablerad trend.

+ Tekniskt sett så är återinträdet i den stigande kanalen positiv.

– Förslag att sälja halva den amerikanska strategiska reserven.

– Amerikansk produktion är nu upp lika mycket som icke OPEC medlemmarna ska skära ned.

– Amerikansk, Libysk, Brasiliansk produktion ökar (Libyen, Iran & Nigeria även denna gång exkluderade från OPEC överenskommelsen).

– Kontango 2018/19.

– Fortsatt stora investeringar i skifferolja från de stora oljebolagen.

– Antalet borriggar ökar men takten är i avtagande.

– 55 och 233d mv utgör nu motstånd och vi fick nyligen också ett s.k. dödskors dvs. 55d faller under 233d mv.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

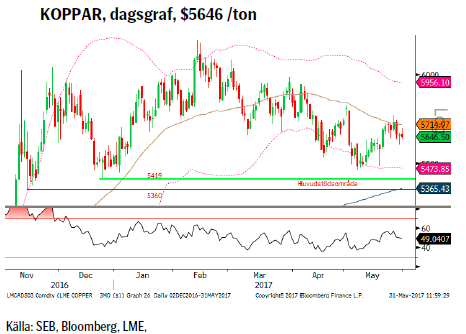

KOPPAR

Konklusion: Befinner sig i en fortsatt fallande trend.

OBSERVATIONER

+ Den spekulativa nettopositioneringen har ökat något.

+ Kopparlagren hos LME har fortsatt att minska.

+ Strejken vid Grasberg-gruvan i Indonesien eskalerar i och med att frånvarande arbetare nu avskedas, än så länge ~4,000. Gruvan går nu med cirka 50 % kapacitet.

+ De tidigare strejkerna gör att vi sannolikt får ett underskott i år (kopparskrotet är dock en joker i leken).

+ Tekniska stöd i $5419 – 5360 området.

– Kinesiska räntor har fortsatt att stiga.

– Likviditetssituationen i Kina (man vill framför allt pressa ”skuggbankssektorn”).

– Kinas PMI för tillverkningsindustrin faller tillbaka.

– Substitution dvs. ersätt dyr koppar med billigare aluminium i ledningar o dyl.

– Fortsatt god tillgång på kopparskrot.

– Tillnyktringen över Trump’s infrastrukturinvesteringar.

– Tekniskt sett ligger vi i ett fallande mönster och under 55d mv, som vi nyligen fallerade ovanför.

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Konklusion: Kämpar för att ta sig tillbaka in i den stigande kanalen.

OBSERVATIONER

+ Den spekulativa nettopositioneringen ökade under förra rapportperioden och både långa kontrakt ökade samt korta minskade. Netto är marknaden dock mycket mindre lång än under 2016.

+ Strejkrisk vid Veladerogruvan.

+ Asiatisk import fortsatt stark.

+ Dollarn lite svagare.

+ Den geopolitiska situationen och då framför allt Nordkorea.

+ Fed’s ”mjuka” höjning (givet ”skuldbubblan” kommer centralbanker att vara långsammare med att agera).

+ SPDR gold shares are certfied fully compliant with Shari’ah gold standard.

+ Fallande produktion (peak-gold 2015), det är numera guldskrotet som täcker underskottet.

+ Tekniskt sett är det positivt att vi är tillbaka över både 55 & 233d mv (och vi är nära ett s.k. gyllene kors).

+ Tekniskt sett så ligger vi nära ett brott över 55 månaders mv, något som inte skett sedan 2002.

– Inflationsstatistiken under maj har generellt varit lägre än förväntat.

– Alla typer av volatilitets/skräckindikatorer är på väldigt låga nivåer vilket visar en mycket låg grad av stress i marknaden.

– Kommande räntejusteringar från centralbankerna (FED i juni).

– Om dollarn skulle stiga kraftigt.

– Om inflationen dvs. realräntorna skulle börja falla igen.

– Tekniskt sett fortfarande negativt att vi är under kanalen.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

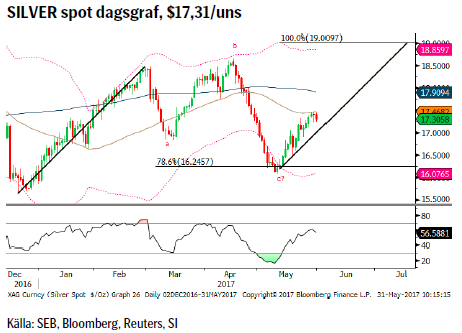

SILVER

Konklusion: Troligtvis en kraftansamling under 55d mv.

OBSERVATIONER

+ SLV (silver ETF) har varit storköpare under maj vilket visar på inflöden i fonden.

+ Fortsatt god efterfrågan på fysiskt silver.

+ Produktionsunderskott.

+ Än så länge verkar 2015 ha varit peak silver.

+ Silver för solcellsbruk ökade med drygt en 1/3 under 2016.

+ Något svagare dollar.

+ Den långa spekulativa nettopositioneringen har fallit till sin lägsta nivå på över ett år.

+ Guld/silver relationen ser ut att ha toppat för denna gång så silver bör nu kunna gå bättre än guld.

– Antalet öppna silverterminskontrakt (OI = open interest) är rekordstort.

– Spekulanterna är nu långa EUR och korta USD.

– Volymen har inte riktigt hängt med i uppgången vilket är en negativ faktor.

– En kraftigt stigande dollar.

– En ordentlig ökning av koppar/zink/bly produktionen vilket skulle ge en kraftig ökning av silverproduktionen.

– Tekniskt har vi nu nått motståndet vid 55d mv, ett brott över detta ger ytterligare positiv input.

Tillgängliga certifikat:

BULL SILVER X1 & X4 S

BEAR SILVER X1 & X4 S

USD/SEK

Konklusion: Korrektion i slutfasen?

OBSERVATIONER

+ Risk för ett tidigarelagt Italienskt val (måste hållas senast i maj 2018).

+ Svagare EU inflation och duv-aktig ECB (senaste Draghi-talet).

+ Svag svensk BNP.

+ Europeiska aktier är tekniskt sett överköpta.

+ Stigande EUR/SEK.

+ Trolig Fed höjning i juni.

+ Räntedifferensen Tyskland/USA (men den har börjat krympa).

+ Riksbanken motsätter sig en kraftigare kronförstärkning.

+ Korträntedifferensen mellan USA och Sverige bör fortsätta att öka något.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Tekniskt har stödområdet hållit emot väl.

+ Tekniskt sett vore ett brott över 8,9320 positivt.

– Ekonomiska överraskningsindikatorer överraskar på uppsidan i euroområdet och negativt i USA.

– Amerikansk statistik har överraskat lite på den svagare sidan, t.ex bilförsäljningen tappade rejält under april.

– Bakslagen för Trump och tillnyktringen om ”Trumponomics”.

– ECB förväntas ev. börja normalisera räntan i september.

– Amerikanska aktier ratas till förmån för europeiska.

– Tekniskt sett kvarstående nedåtrisk så länge gapet förblir öppet (och det har än så länge bara blivit delvis fyllt).

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

OMX (TEKNISK ANALYS)

Konklusion: Vi hissar varningsflaggan!

OBSERVATIONER

+ Trenden är fortsatt positiv.

+ Bollinger bandet expanderar.

+ Priset har passerat 78,6 % korrektionspunkt av 2015/2016 nedgången vilket tenderar att leda till nya toppar.

+ Det långsiktiga vågmönstret är positivt.

– En ”överdrivet” lång uppgångssekvens (11 månader i sträck).

– Negativ RSI divergens vid den senaste toppnoteringen.

– Volatilitetsindex a’ la VIX & V2Xpå väldigt låga nivåer.

– Vecko och månadsgraferna är överköpta. På veckobasis har vi inte varit så här överköpta sedan inför toppen 2015.

– Priset har återvänt in i Bollinger-bandet och en retur in i bandet brukar rendera ytterligare försäljningar.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

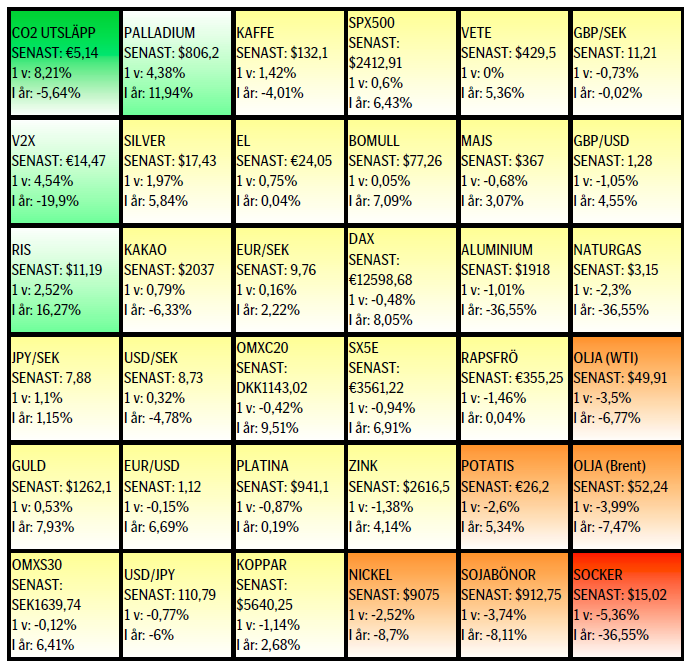

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.