Analys

SEB Råvarubrev 30 januari 2018

MARKNADEN I KORTHET

Ekonomiska indikatorer fortsätter i allmänhet att visa styrka med inte minst snabbestimatet över euroområdets sammanlagada inköpsindex ordenligt över förväntan. Tyska inköpschefsindex noterade sin 57:e raka månad av tillväxt. Till följd av de positiva tongångarna, Feds minskning av sin balansräkning och ECBs halvering av obligationsköpande fortsätter obligationsräntorna att stiga. Som förväntat rörde vare sig Norges Bank eller ECB räntan i torsdags. ECB var dessutom förvånande svag i förhållandet till den allt starkare euron vilket fick denna att stiga till nytt tre års högsta mot dollarn. Det uppkommande valet i Italien i början av mars bör dock för närvarande motverka en allt för högtflygande euro, som dessutom är ordentligt överköpt (den spekulativa långa nettopositionen på sin högsta nivå sedan euron introducerades). Federal Reserve håller möte tisdag/onsdag men ingen ränteförändring bör ske denna gång, dock är detta Yellen’s sista möte och från och med imorgon tar den nye Fed-chefen, Jerome Powell, över. Kallt väder ställer till det på många ställen. I USA så har det kalla vädret tillsammans med brist på snö skadat vintervetet i de södra delarna av odlingsområdet. Samma riskerar Ryssland att råka ut för. Kyla och snö gör att det är svårt att få fram kol i Kina varför priset stigit kraftigt (och om ett par veckor stänger i princip Kina för nyårsfirande). Japan har drabbats av den kallaste januari på mer än 40 år vilket ökar behovet av LNG (flytande naturgas) import.

Anders Söderberg, Redaktör

Råvaror: Amerikanska skifferoljeproducenter ser nu ut att svara på det högre oljepriset med en ökad takt av nya borriggar. Förra veckan ökade dessa med 12 stycken, klart över de 3,6 stycken/vecka som är snittet för det senaste året. Addera sedan den överköpta situationen och en rekylerande dollar och vi har ett recept som ytterligare stödjer vår varning om en nära förestående nedåtrekyl. Basmetallernas senaste uppgång bör också härledas till dollarsvaghet varför vi fortsätter att flagga för vinsthemtagningar från långa positioner. Guldet har redan backat några dagar på raken. Relativpriset platina/palladium har fallit till nivåer där platina börjar se historiskt väldigt billigt ut. Håll koll på kylan för veteprisets skull. Det högre oljepriset stimulerar etanolproduktion något som kan ge stöd till amerikansk majs och brasilianskt socker.

Valuta: Dollarindex fortsatte initialt att falla efter att ECB inte i något starkare ordalag beklagat sig över euron vilket gav förnyad styrka. Därefter har dock dollarn börjat ta tillbaka lite förlorad mark och det skulle inte förvåna om vi får se mer dollarrekyl den närmaste tiden. USD/SEK fallit ned under höstens botten, 7.8880, med hjälp av både svagare dollar och starkare krona.

Börser: Generell styrka, inte minst gällande de amerikanska börserna, men med lite darr på ribban för framför allt de europeiska. Nikkei gillar inte heller den starkare yenen. OMXS30 har utvecklats svagare än förväntat då rallyt efter att åter ha klättrat över 55d bandet fallerat. VIX är i stigande, varning?

Räntor: Obligationsräntorna har fortsatt att klättra uppåt. En amerikansk 10-åring har nu nått 2,70 %. Den tyska 10-åriga Bunden har stigit 150 % sedan botten i december och avkastar nu 0.70 %.

OBSERVATIONER I SAMMANDRAG

- Olja – fortsatt stor risk för bakslag.

- Nickel – vi fortsätter att leta efter en topp.

- Guld – bortstött ur motståndsområdet.

- DAX – uruselt beteende för att vara en ny topp.

- Kakao – redan vänt upp eller på väg att göra så?

- OMX30 – negativt besked ovan 55d bandet.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

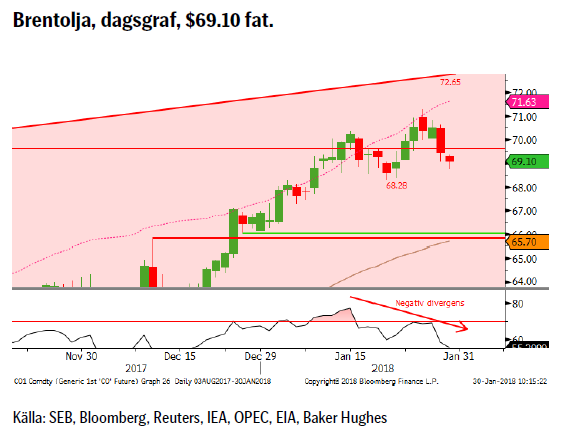

OLJA BRENT

Konklusion: Korrektionsrisken fortsatt mycket hög.

OBSERVATIONER

+ Saudierna vill fortsätta samarbetet in i 2019.

+ Kinas import ökar åter.

+ Förlängningen av produktionsbegränsningarna.

+ Att förlängningen nu också omfattar Libyen och Nigeria.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Kurvans negativa lutning (backwardation) gör det lönsammare att ligga lång.

+ Långa spekulativa nettopositioner är rekordstora (=framtida utbud).

+ Ökad global efterfrågan och uppreviderad global tillväxt.

+ Produktionen i Venezuela har fallit till den lägsta på decennier.

+ Tekniskt har vi nu mött ett primärt mål för uppgången.

– Kraftig ökning av nya borriggar.

– Troligt att dollarn återtar en del förlorad mark.

– Nettopositioneringen, Brent + WTI, har nått nytt rekord.

– Amerikansk produktion, enligt EIA, når 10.3m fpd under 2018, en upprevidering med 300k fpd sedan föregående månad.

– De geopolitiska riskerna har minskat något.

– Antalet borrade men inte igångsatta oljebrunnar, s.k. DUC’s (Drilled but UnCompleted) bara ökar (brist på ”frackers”?).

– Tekniskt så riskerar vi nu en negativ divergens dvs. vi har en ny topp i oljepriset men än så länge en lägre topp i RSI.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

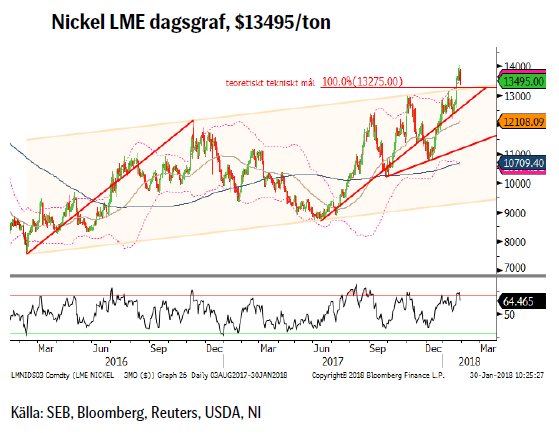

NICKEL

Konklusion: Toppigt värre. Se upp om/när vi återvänder in i kanalen.

OBSERVATIONER

+ 2017 kommer att landa på ett underskott och även 2018 spås göra så.

+ Rostfritt har gått starkare än förväntat.

+ IMF har justerat upp global tillväxt och utsikterna i närtid goda.

+ Lång spekulativ nettopositionering ökade till den högsta på ett år och det är långa kontrakt som öppnas upp.

+ Fallande dollar har pressat upp metallpriserna.

+ Ökad optimism i råvaror vilket leder till inflöden i råvarufonder.

+ Optimism om elbilssektorn (vilket är för tidigt, tror jag).

+ Kostnadsgolvet har stigit.

+ Tekniskt en positiv signal att vi brutit upp ur den stigande kanalen.

– Större än förväntad kinesisk produktion.

– Lagren är stora men sedan förra året fallande.

– Indonesisk export kommer att öka årligen de närmaste åren.

– Australien har flera nya projekt på gång.

– Om det klarnar runt miljölagarna på Filippinerna.

– Se upp för mars som tillsammans med maj är den sämsta månaden de senaste tio åren.

– Kinesisk skulduppbyggnad oroande snabb/hög vilken möts av stigande räntor.

– Lägre infrastruktur och bostadsinvesteringar i Kina.

– Negativ divergens i flera tidsintervall.

Tillgängliga certifikat:

BULL NICKEL X1, X2 & X4 S

BEAR NICKEL X1, X2 & X4 S

GULD

Konklusion: Säljarna dök upp där de förväntades göra så.

OBSERVATIONER

+ Newcrest Mining rapporterade om ett betydligt högre kostnadsgolv 2017.

+ Inflationstrycket i USA fortsätter så sakteliga upp.

+ Rykten om minskad moms (f.n. 18%) på investeringsguld i Ryssland

+ Nedgången i Bitcoin ser ut att kunna fortsätta.

+ Säsongsmässigt så är januari och februari normalt sett relativt bra månader för guldet.

+ Den spekulativa nettopositionen har fortsatt att öka och antalet långa adderade kontrakt är betydligt fler än de korta.

+ Utvecklingen av den kinesiska guld ETF marknaden.

+ Efterfrågan på mynt och tackor drevs framför allt av kineser.

+ Shariastandarden för guld är långsiktigt positivt.

+ Tekniskt så är vi nu väl ovanför 55d mv bandet.

– En större dollarkorrektion bör snart vara på väg.

– Klubbandet av den amerikanska skattererformen.

– Dåligt gensvar på spänningarna Saudiarabien/Iran.

– Venezuelas betalar nu läkemedelsimport med guld.

– Realräntorna är i stigande.

– $1350/75 området måste passeras innan en positivare vy appliceras.

– Tekniskt sett nu överköpt med RSI i rött.

– Tekniskt sett så är det negativt att marknaden stöttes bort från motståndsområdet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Konklusion: Urusel utveckling för att vara en ny topp!

OBSERVATIONER

+ Fortsatt bra ekonomisk statistik (EU & Ty inköpschefsindex).

+ SDP & CDU/CSU överens om att inleda regelrätta regeringsförhandlingar.

+ Eurozons index för banker har brutit ut på uppsidan.

+ Nu tillväxt i alla euro-länder.

+ Lugnare på Nordkoreafronten.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

+ Tillbaka över 55dagars bandet.

– Mycket dålig prisutveckling efter att minimimålet, en ny topp, nåtts.

– Den starka euron bör börja oro ECB.

– IG Metall hotar med storstrejk.

– Tyska långa räntor är fortsatt i stigande 100 % upp sedan mitten av december (0,3 – 0,6 %).

– Brittisk bilförsäljning har fallit kraftigt (en av de största exportmarknaderna för tysk bilindustri).

– Dieselgate (vi har inte sett slutet på detta än).

– Tekniskt så har vi nu en möjlig negativ divergens på både dags och veckobasis, denna är dock ännu obekräftad.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

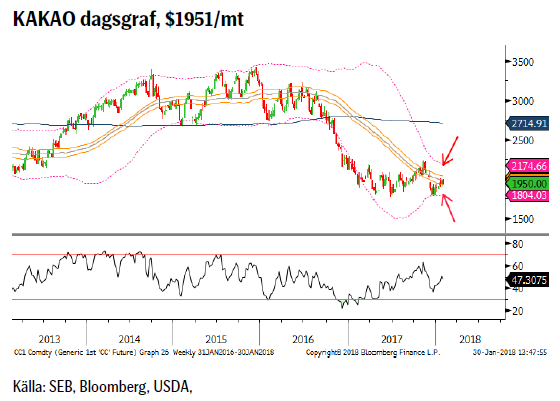

KAKAO

Konklusion: Vändning eller nedgång i slutfas?

OBSERVATIONER

+ Utbrott av en svampsjukdom i Nigerias kakaodistrikt riskerar ett bortfall av upp till 750 ton kakaobönor och skadan är flerårig då drabbade träd dör.

+ Kakaoregionen, Elfenbenskusten, Ghana, Benin och Nigeria befinner sig förnärvarande i torrperioden (nov – mar) som hittills varit både varmare och torrare än normalt.

+ Torkan riskerar att både förminska och försämra bönorna.

+ Efterfrågan, framför allt från Asien, fortsätter att öka med ~3 – 4 % per år.

+ Starkare GBP (mycket av den fysiska handeln sker i London) och svagare USD är gynnsamt.

+ Även den starkare EUR är positivt då importen till den största chokladmarknaden blir billigare.

+ Tekniskt sett i en möjlig bottenformation. Vi har just passerat det mest översålda läget sedan 2000.

– Lagren är mer än tillräckliga.

– Ghana funderar på att sänka det garanterade priset för odlare då man ligger högre än Elfenbenskusten vilket triggar smuggling.

– Svag malningsstatistik.

– Den sämre än förväntade statistiken lär inte locka fundamentala fonder att gå långa, än.

– Tekniskt är uppgången än så länge dåligt underbyggd med bristande moment.

Tillgängliga certifikat:

BULL KAKAO X1 & X4 S

BEAR KAKAO X1 & X4 S

OMXS30

Konklusion: Beteendet har ökat risken för fortsatt nedgång.

OBSERVATIONER

+ Säsongsmässigt är jan och framför allt feb historiskt (upp 8/10 år) starka månader.

+ Det generella börsklimatet är fortsatt positivt.

+ Mjuk Riksbank väntar med första höjningen trots högre KPIF.

+ Svensk ek statistik fortsätter att vara relativt positiv och EU dito allt starkare.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Ett flertal misslyckade försök under 233d mv.

– Fortsatt bekräftad nedgång för svensk bomarknad.

– PMI vände åter ned.

– Vi är än en gång på väg att bryta under 55d bandet.

– En negativ månadsvändningssignal i november.

– Förra veckan blev en negativ veckovändningssignal.

– Vi har mer eller mindre ett, 55/233d, dödskors på plats.

– Risken ökar för att skapa en stigande kil, ett vanligt vändningsmönster så var vaksam mellan 1675 – 1700.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

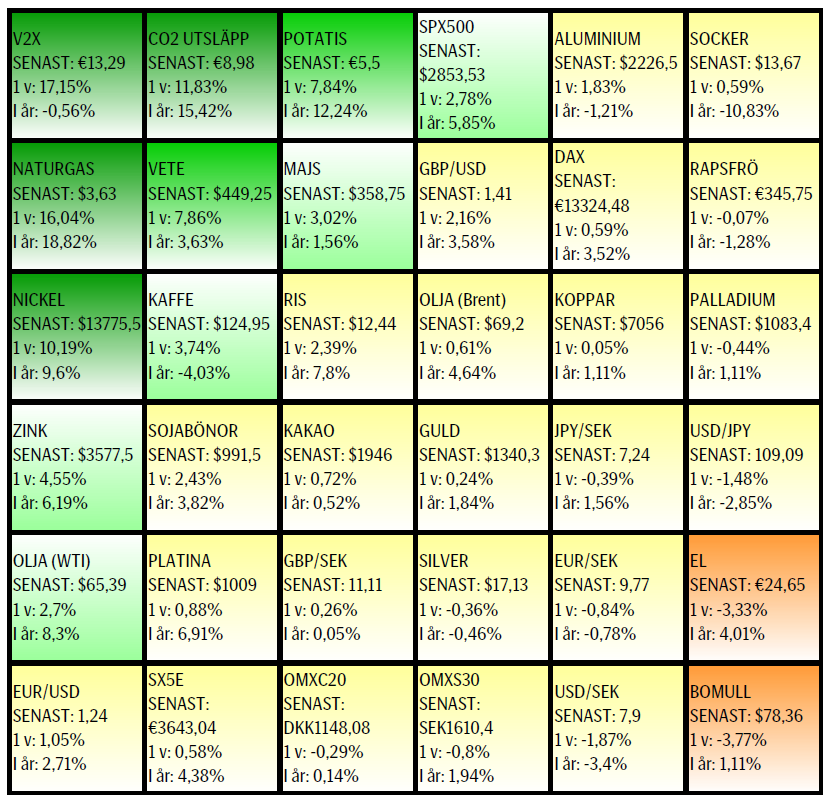

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.