Analys

SEB Råvarubrev 28 november 2017

MARKNADEN I KORTHET

Trots att det varit något lugnare på den geopolitiska fronten så har oljepriset, efter en mindre rekyl, åter repat sig. Stark global efterfrågan fortsätter att vara en drivkraft och senast fick vi än positivare statistik från Tyskland då IFO höjt prognosen för årets tillväxt från 1,9 till 2,3 %. Eurozonens kombinerade inköpschefsindex steg till 57,5 i november, klart bättre än det förväntade 56. I Sverige fortsätter oron på bostadsmarknaden att dra till sig intresse och oron har även fått kronan att försvagas. I förra veckan handlades EUR/SEK för en stund ovanför 10-strecket för första gången på ett år. Det annalkande (historiskt runt den 10:e december) PPM flödet (SEK 39,1 miljarder varav cirka 2/3 historiskt placerats utomlands) kan också ha haft en effekt. I Venezuela har inflationen nu passerat 4,000 % gränsen.

Anders Söderberg, Redaktör

Råvaror: Så är det då strax dags för OPEC-mötet (OPEC + 10 icke medlemmar där Ryssland naturligtvis är den viktigaste) 30/11 där frågan huruvida man ska eller inte ska förlänga innevarande produktionsbegränsningar ska dryftas. Saudiernas förslag till förlängning, efter 31/3, verkar finna stöd även om Ryssland inte till fullo givit sitt verbala stöd. Ett alternativ vore att man inte tar ställning nu utan hänvisar till fortsatt bevakning av utvecklingen och ett besked under kvartal ett. Marknaden skulle sannolikt tolka ett sådant besked negativt, även en kortare förlängning än nio månader skulle ses som negativt. Givet marknadens stora långa nettopositionering måste nog en viss nedåtrisk vara större än det omvända. Industrimetallerna har klättrat något under de senaste tio dagarna men uppgången ser helt klart korrektiv ut. Kinesiska räntor är åter i stigande vilket riskerar att kyla av framför allt fastighetssektorn, något som säkerligen applåderas i Beijing nu när partikongressen är passerad. Kol, el och utsläppsrätter har alla klättrat något sedan förra veckan. Kakao är nu tillbaka för att testa validiteten i det tidigare positiva brottet av 55d mv bandet. Socker som repat sig från botten i början av oktober (då EU’s sockerkvotspolitik gick i graven) möter nu säljare då priserna givet den nu fria produktionen inom EU lär pressa priset framgent. Veckans vinnare blev potatis med +28%.

Valuta: Dollarn (DXY $-index) som korrigerat lägre sedan början av november visar nu tecken till stabilisering. Det uppkommande FED-mötet, och räntehöjningen, i december bör ju också kunna stödja dollarn. Kronan har som sagt var utvecklats svagt och fortsätter den svaga utvecklingen på bostadsmarknaden så är nog risken stor för en fortsatt försvagning.

Börser: Amerikanska börser har fortsatt att utvecklas väl (men är nu ordentligt överköpta) och så har även vårt rekylscenario för Europa gjort. Flera Europabörser med Danmark i täten riskerar nu månadssäljsignaler så börsoron bör inte vara över.

Räntor: De långa räntorna har i princip gått sidledes. Bara i Kina har vi sett någon mer signifikant uppgång där 10-åringen nu nått 4 % nivån.

OBSERVATIONER I SAMMANDRAG

- Olja – i väntan på besked från OPEC

- Aluminium – dags för ett nytt test av huvudstödet.

- Guld – fortsatt i bakvattnet.

- DAX – borde snart bryta ned igenom 55dagars bandet.

- USD/SEK – kraftig och temporär nedgång eller början på en ny nedgångsfas?

- OMX30 – ökad risk för fortsatt nedgång.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

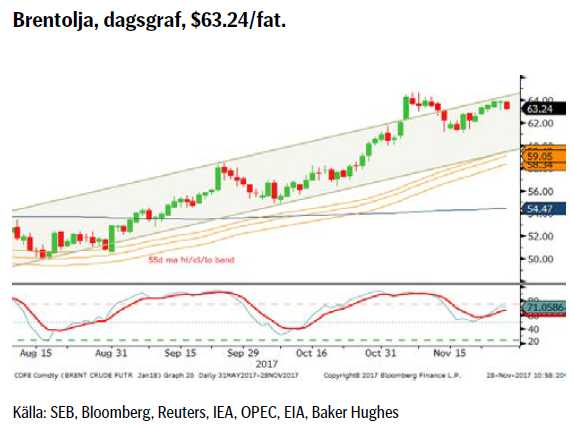

OLJA BRENT

Konklusion: I väntan på OPEC.

OBSERVATIONER

+ Att OPEC faktiskt redan nu förlänger prod. begränsningarna.

+ Geopolitikens återkomst (Saudi, Iran, Bahrain, Jemen, Venezuela).

+ Dollarkorrektionen har tappat fart.

+ Kurvans negativa lutning (backwardation) då det lättare att ligga lång.

+ Långa spekulativa nettopositioner är mycket stora.

+ Lagren faller nu snabbare (bara råoljelager har nu överskott).

+ Både IEA och OPEC har nu uppgraderat prognoserna för efterfrågan på olja (OPEC ser nu ett underskott 20185).

+ Situationen i Venezuela är kaotisk.

+ Tekniskt ligger vi fortsatt i en stigande kanal.

– Besvikelse vid torsdagens OPEC möte.

– Nettopositioneringen har sedan förra veckan minskat något.

– Om den geopolitiska situationen lugnar sig.

– EIA och OPEC justerar upp amerikansk skifferoljeproduktion för 2018.

– Antalet borrade men inte igångsatta oljebrunnar, s.k. DUC’s (Drilled but UnCompleted) bara ökar.

– Den långa spekulativa nettopositioneringen är väldigt stor (tänk framtida försäljningar).

– Tekniskt sett är längre grafer överköpta.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

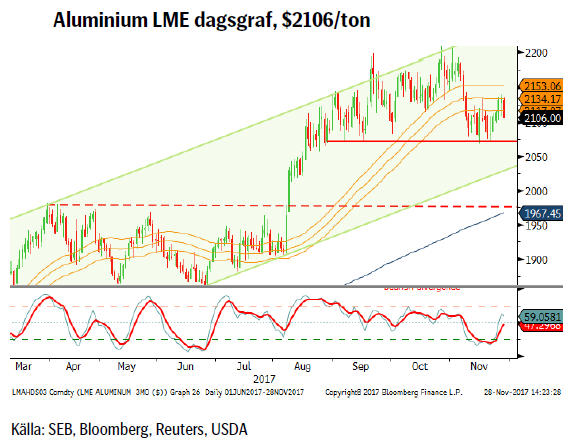

ALUMINIUM

Konklusion: Dags för nytt test av huvudstödet.

OBSERVATIONER

+ Dollarkorrektionen har tappat ordentlig fart.

+ Global efterfrågeökning är fortsatt stark (troligen den starkaste av de vanliga basmetallerna kommande år).

+ Den kinesiska kampen för en bättre miljö är mycket allvarlig menad.

+ Kostnadsgolvet har flyttats upp med nästan 25 % i år.

+ Risken för temporära framtvingade stängningar av smältverk och kolkraftverk under den kinesiska vintersäsongen (15/11-15/3).

+ Tekniskt fortsatt i den stigande trendkanalen.

– Ökad produktion (från statliga bolag) i pipen för nästa år.

– Återuppstart i flera länder bl.a. USA.

– Omallokering av kinesiska smältverk till inre Mongoliet där luftföroreningsproblematiken är ringa.

– Kinesisk skulduppbyggnad oroande snabb/hög.

– Lägre infrastruktur och bostadsinvesteringar i Kina.

– Tekniskt så ligger priset nu under 55dagars bandet i vad som bör vara en negativ konsolidering vilken bör följas av ett brott på nedsidan.

Tillgängliga certifikat:

BULL ALUMINIUM X1, X2 & X4 S

BEAR ALUMINIUM X1, X2 & X4 S

GULD

Konklusion: I bakvattnet.

OBSERVATIONER

+ Den spekulativa nettopositionen ökade något.

+ Produktionen föll med 2% under tredje kvartalet.

+ Centralbanker har åter dykt upp som köpare.

+ Efterfrågan på mynt och tackor drevs framför allt av kineser.

+ Amerikanskt skuldtak kommer åter i fokus nästa månad.

+ Tyskarna numera de största privatköparna av guld.

+ Nordkoreaproblemet kvar men lite mindre i fokus.

+ Ökad geopolitisk risk i Mellanöstern

+ Asiatisk fysisk import fortsatt stark.

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

– Dåligt gensvar på spänningarna Saudiarabien/Iran.

– Venezuelas konkurs kan tvinga fram försäljningar (om de nu har något guld kvar?).

– Utsikterna till en skattereform i USA är i stigande.

– Säsongsmönstret talar för fallande guldpris.

– Den spekulativa positioneringen är fortsatt relativt stor varför en nedgång i pris riskerar att tvinga fram stopp försäljningar.

– Realräntorna är i stigande.

– Tekniskt negativ lutning på 55d mv bandet.

– Uppgången är oerhört långsam vilket korrektioner tenderar att vara.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

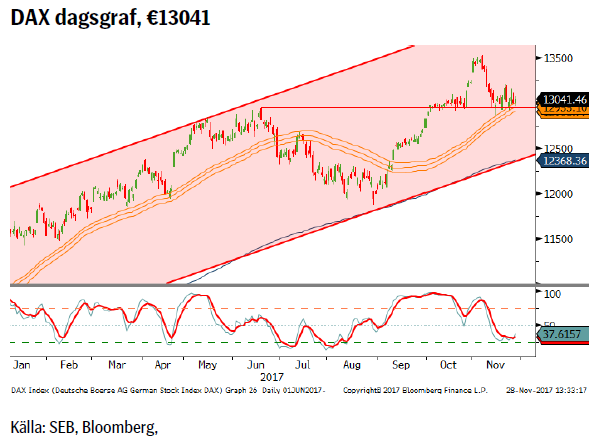

DAX

Konklusion: Borde strax bryta ned under 55d medelvärdesbandet.

OBSERVATIONER

+ IFO reviderade upp tysk tillväxt för 2017.

+ Stark PMI statistik för euroområdet.

+ Tysk arbetslöshet oförändrat väldigt låg (3.6%) i oktober.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

+ Åtminstone temporärt stöd vid den tidigare toppen, 12952.

– Tysk regeringsbildning fortsätter att dra ut på tiden.

– Nordkorea.

– Dieselgate (vi har inte sett slutet på detta än).

– Den starka euron utgör en motvind för hela eurozonen.

– Säljsignaler i dag o veckograferna.

– Möjlig måndadssäljsignal.

– Negativ kortsiktig vågräkning.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

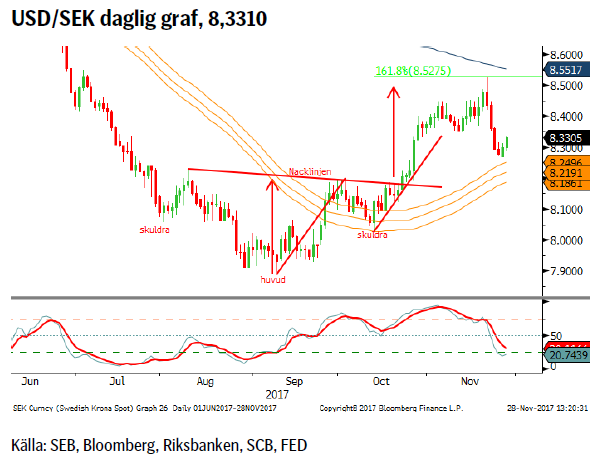

USD/SEK

Konklusion: Kraftig men temporär nedgång eller något allvarligare?

OBSERVATIONER

+ Svagare svensk KPI dvs. risk för räntehöjning mindre.

+ Hopp om en amerikansk skattereform.

+ Allt fler signaler om fallande lägenhetspriser.

+ PPM pengarna är om ett par veckor på väg.

+ Fortsatt svårt att bilda regering i Tyskland.

+ Hökaktigare FED, höjning i december.

+ FED har börjat minska sin balansräkning.

+ Kronindex, KIX, har vänt upp från en viktig teknisk nivå.

+ Korträntedifferensen har fortsatt att öka.

+ Tekniskt ligger vi positivt ovanför det stigande 55d mv bandet.

+ Vi är inte längre överköpta.

– ECB & Riksbanken är fortsatt duvaktiga.

– Synkroniserad global tillväxt är bra för små exportländer.

– Om Riksbanken snabbare än förväntat blir mer hökaktig vilket vi inte tror sker förrän ECB visar vägen.

– Tekniskt fick vi en negativ veckovändningssignal förra veckan.

– Tekniskt så vände vi ned exakt ifrån huvud/skuldra-målet, 8.5275.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X1 & X4 S

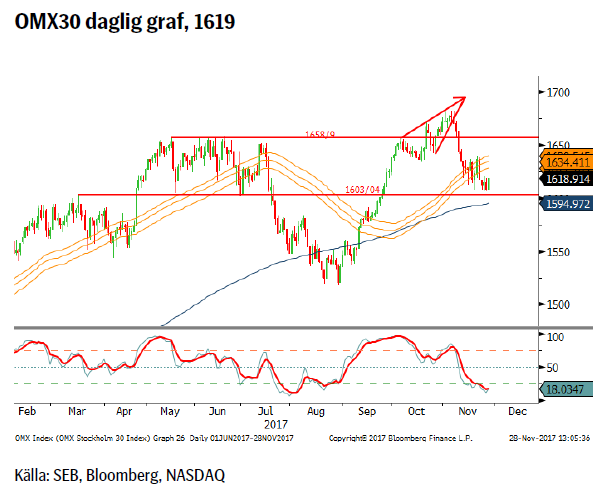

OMXS30

Konklusion: Ökad risk för fortsatt nedgång.

OBSERVATIONER

+ PPM köpen första halvan av december.

+ Mjuk Riksbank väntar med första höjningen.

+ Starkare dollar bör fortsätta (KIX index har vänt upp = svagare SEK).

+ Ekonomisk statistik fortsätter att vara positiv.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Positiv 50/200d korsning (det blev alltså inget av det tidigare s.k. dödskorset).

+ Dagsgrafen är översåld.

– PMI vände åter ned under 60.

– Bostadsbyggnadsbolag allt svagare.

– Lägenhetsmarknaden faller vidare.

– Svenska 5 & 10-års räntor bör snart fortsätta att stiga.

– 55dagars bandet har brutits.

– Risk för en månadsvändningssignal.

– Veckovändningssignal förra veckan.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

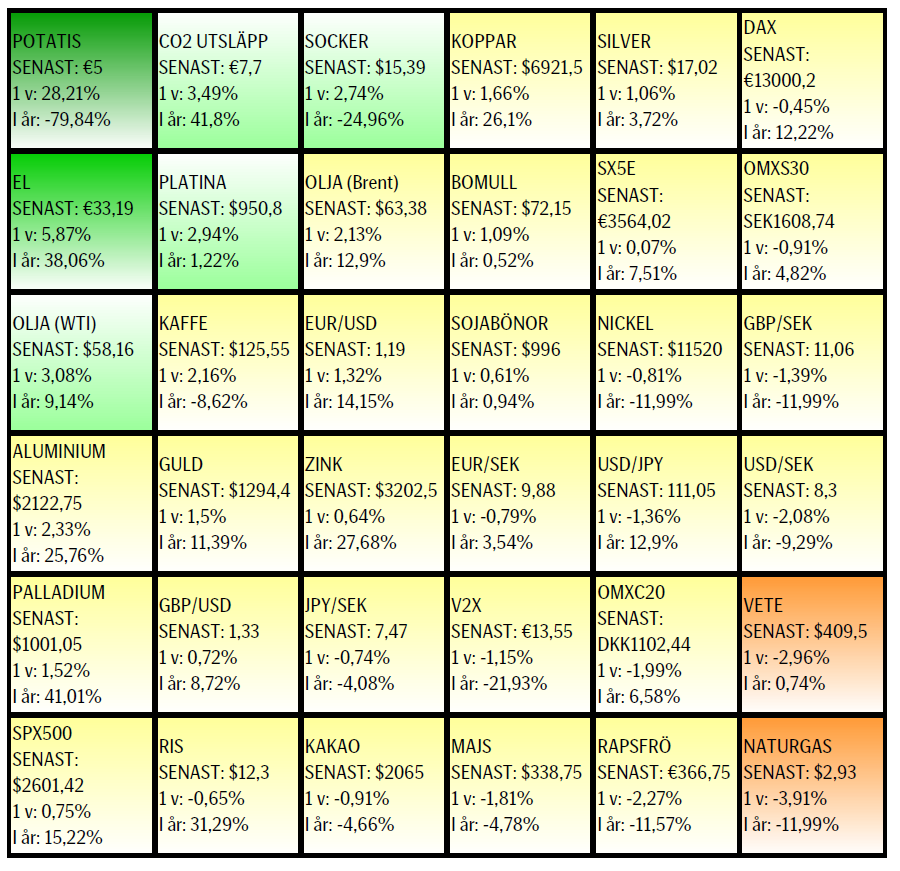

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.