Analys

SEB Råvarubrev 23 februari 2016

MARKNADEN I KORTHET

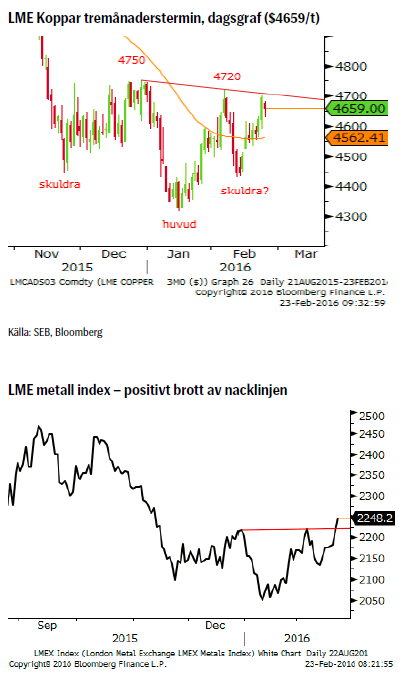

Förra veckans positiva sentiment fortsätter även denna vecka. LMEs basmetallindex har brutit upp ur en bottenformation så en mer generell metallrekyl ser ut att vara i görningen. Fram till första mars bör vi också förvänta oss ytterligare utspel avseende förra veckans överenskommelse(?) om att frysa oljeproduktionen inom delar av OPEC (t.ex. besöker Nigerias president Saudiarabien denna vecka).

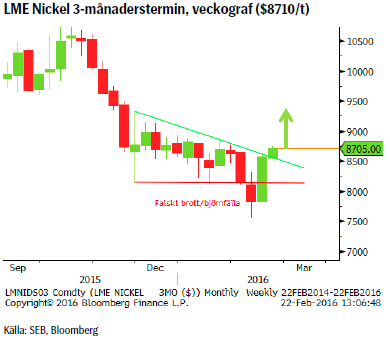

Råvaror: Efter en relativt volatil vecka för oljan slutade vi dock med ett mer eller mindre oförändrat pris. Guldet återtestade sitt tidigare brott av $1191/uns, vilket höll med bravur, något som vi ser som positivt när vi tittar framåt. Zink hade en stark vecka, den femte på raken, och vi tror på mer uppgång i närtid. Elpriset (kvartal 2) hade sin starkaste vecka på ett bra tag och har nu återtagit ungefär hälften av de senaste veckornas nedgång. Prisutvecklingen på nickel ser riktigt spännande ut Till och med järnmalm visar tecken på att kvickna till med en uppgång på 18.2% i år.

Valuta: Dollarn handlade större delen av veckan riktningslöst men med en något svag avslutning på veckan. Pundet har dock sedan fredagen fallit efter att folkomröstningen om Storbritanniens framtid inom EU utlysts till den 23:e juni (samt att den populäre Boris Johnson tagit ställning för en Brexit). Den svenska kronan hade en stark vecka efter att ett något högre än förväntad inflationstal minskat trycket på Riksbanken att göra mer. Bättre metallpriser bör framför allt gynna AUD, CAD and BRL.

Börser: Lättnadsrallyt fortsatte som planerat förra veckan och MSCI’s världsindex hade sin bästa vecka sedan början av oktober förra året. Det positivare sentimentet bör kunna guida priserna ytterligare något högre i närtid men oklarheten över oljepriset bör begränsa uppsidespotentialen något.

Räntor: Bara marginella förändringar noterade.

TRENDER I SAMMANDRAG

- Större osäkerhet i oljepriset i och med att vi numera får nyheter som både stödjer en fortsatt uppgång (dock begränsad som vi ser det) likväl som ytterligare nedgångar. Fortsatt hög volatilitet.

- Guldet behöver passera $1240/uns för att bekräfta nästa uppgångsfas.

- El borde kortsiktigt kunna stiga ytterligare (€18.80 – 19.30 bör vara maximal potential).

- Nickel gjorde en U-sväng och hade sin bästa vecka på mer än ett år (o vi tror det kommer mer).

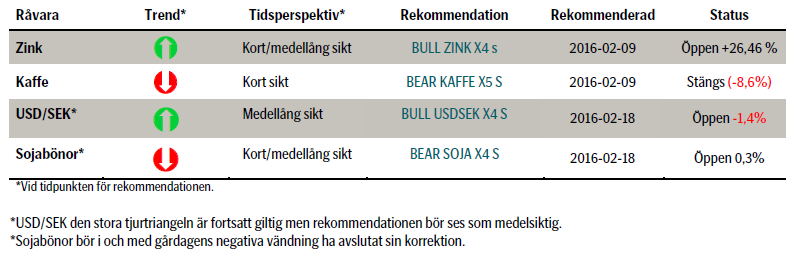

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

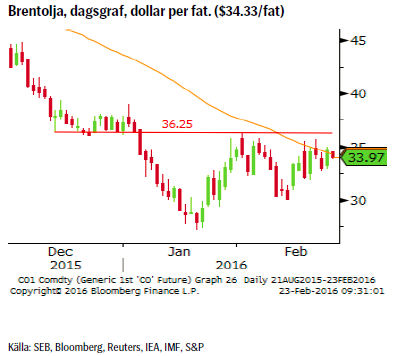

OLJA BRENT

TREND

- Neddragningen inom skifferolja fortsätter. Senast rapporterades det att nu bara två counties i North Dakota ligger över brytpunkten för lönsamhet (däremot har man gått om borrtillstånd att ta av om/när priserna blir högre).

- Oljelagren i USA fortsatte öka förra veckan och nådde ånyo nya rekordnivåer.

- Det rapporteras om att vissa skifferoljeproducenter börjat sälja av 2017 års produktion nu när priset rekylerat upp ($40-45/fat andra halvåret 2017) för att kunna låsa in i alla fall en viss vinst (beteendet visar på att ev. prisuppgångar kommer att mötas av förnyat säljande).

- S&P’s sänkning av kreditbetygen för ett antal oljeproducerande länder (Saudiarabien föll mest) pekar ju tydligt på att man inte ser någon större sannolikhet till bestående stigande priser.

- IMF varnar för att oljepriset riskerar att förbli lågt längre än förväntat.

- IEA räknar nu med att skifferoljeproduktionen faller med 600k fat per dag 2016.

- Överenskommelsen mellan Ryssland och Saudiarabien överskuggar den fortsatt höga risken för en eskalering i regionen (läs Turkiet & Ryssland).

REKOMMENDATION

- Vi rekommenderar fortfarande en strategi bestående av att sälja in i uppgångar (idealmål = $39/fat) då vi inte ser dessa som bestående.

EL

TREND

- Befinner sig fortsatt i en fallande trend.

- Kommande veckas väderprognos pekar mot både kallare och torrare väder.

- Hydrobalansens överskott har minskat till 3.6 TWh och förväntas förbytas till ett underskott från och med nästa vecka.

REKOMMENDATION

Vi tycker inte att marknaden har betett sig så som väntat (priset ”hoppade” högre vid måndagens öppning samt att förra veckans uppgång är för aggressiv för att vara slutet på en uppgång) och rekommenderar därför att stänga positionen med förlust.

- STÄNG BEAR EL X4 S (rekommendationen initierad på rörelsen upp till €16.65).

KOPPAR (LME 3M)

TREND

- Den rådande nedåttrenden utmanas inte på allvar förrän 4850 passeras.

- Lagren hos LME har fortsatt att minska.

- Fortsatta produktionsneddragningar.

- En möjlig men ännu obekräftad bottenformation (inverterad huvud/skuldrabotten) i prisgrafen bör bevakas noga (bekräftas vid ett pris över 4720).

REKOMMENDATION

- BULL KOPPAR X2 S vid brott av 4720.

NICKEL (LME 3M)

TREND

- Trots den rekyl som pågår (och bör pågå ytterligare ett tag) så är den långsiktiga trenden fortsatt i fallande.

- Indonesiens översyn av innevarande exportbegränsningar för nickelmalm (för att tvinga fram investeringar i smältverk) kan leda till ett ökat utbud om man skulle bestämma sig för att lätta på restriktionerna (vilket vi finner troligt).

- En större och längre korrektion riskerar ju också att fördröja nödvändig produktionsneddragning dvs. att fördröja en mer balanserad marknad.

- Ett förstahandsmål för rekylen bör sökas vid 9330.

REKOMMENDATION

- BULL NICKEL X2 S

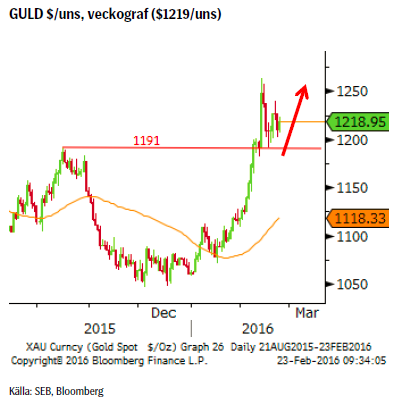

GULD

TREND

- Prisuppgången är fortfarande pausad och vi förväntar oss konsolidering innan det är dags för nästa uppgångsfas.

- Guldbalansen (utbud & efterfrågan) var i det närmaste i balans under 2015.

- Med noll – minusräntor i många länder så är kostnaden att hålla guld försumbar vilket ökar attraktionskraften.

- Positioneringen i futuresmarknaden visas att marknadsaktörerna fortsätter att minska korta och öka långa positioner. Nettopositioneringen (ökande lång) visar på ett ökande positivt sentiment.

- Kinesisk inflation på uppgång? Kinesiska matpriser steg 4.1% i januari, den största uppgången på flera år.

- Hotet mot vår positiva vy på guldet kommer i första hand ifrån en (allt för) snabbt stigande dollar.

- Vårt medelsiktiga mål ligger i 1300/1350 intervallet.

REKOMMENDATION

- BULL GULD X2S vid ett återtest under utbrottet (1191) idealt 1181/82.

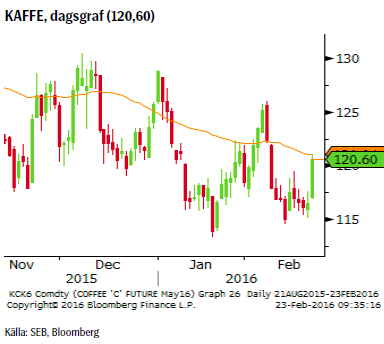

KAFFE

TREND

- Måndagens kraftiga uppgång är troligtvis resultatet av urstoppningar då marknaden nyligen, enligt den senaste Commitment of Traders-rapporten, kraftigt ökat sin korta position. Dessa säljare bör under gårdagen i allt högre grad hamnat med negativt resultat.

- Så länge inte priset går över 125,95 (och därmed bryter mönstret av fallande toppar) så betraktar vi innevarande uppgång som temporär.

- Vietnamn varnar för att torrt väder kan slå mot Robustaskörden i år.

- Å andra sidan flaggar man i Brasilien att Arabica-skörden 2016 kan slå sitt tidigare rekord.

REKOMMENDATION

- BEAR KAFFE X4 S rörelsen över 118,88 gör att vi tar vår Mats ur skolan och inväntar nytt säljläge.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.