Analys

SEB Råvarubrev 21 mars 2017

MARKNADEN I KORTHET

Den förväntade räntehöjningen från Fed levererades enligt plan men givet marknadsreaktionen (fallande dollar och fallande obligationsräntor) så hade man förväntat sig en aggressivare räntehöjningsbana, något som inte levererades. Dessutom så har den politiska risken inom Eurozonen minskat något efter valet i Nederländerna vilket tillsammans med ökade spekulationer om att ECB, efter bättre ekonomisk statistik, ska påbörja en normalisering av penningpolitiken har fått €/$ att stiga ytterligare. Storbritannien har nu officiellt sagt att utträdeshandlingarna ska sändas in per den 29:e mars, inledandes minst två år av förhandlingar.

Anders Söderberg, Redaktör

Råvaror: Oljepriset har sedan förra veckan studsat tillbaka något men risken för ytterligare nedgång ska inte underskattas. Dock ger ökad spekulation om en förlängning av OPEC-överenskommelsen ett visst stöd. Positionsstatistiken (8-14 mars) visade på en kraftigt minskad lång nettopositionering, intressant nog så beror justeringen till stor del på nya korta kontrakt och inte bara minskade långa. Trots fortsatt turbulens på kopparfronten med strejker i både Chile och Peru, samt ett än så länge uteblivet brytningstillstånd vid Grasberg i Indonesien så förmår inte priset lyfta. Vi tror att marknaden rent generellt nu står inför en viss tillnyktring avseende Trump och infrastrukturinvesteringar. Som vi tidigare pekat på så är ledtiden för infrastrukturprojekt långa och inte minst så om de ska ske via privata initiativ. Priset på kol har åter börjat röra sig söderut vilket då även flyttar ned golvet för aluminiumet. Ädelmetallerna fick en skjuts efter Fed’s ”mjuka” höjning och de mår oftast som bäst i en miljö där vi har en negativ kort realränta. Kakao fortsätter att bygga på sin bottenformation (?) med ett måndagsrally, den största endagsuppgången på fem år.

Valuta: Sedan den ”mjuka” höjningen av den amerikanska styrräntan så har dollarn tappat en hel del och denna gång också mot i princip alla andra valutor. Mot euron och den svenska kronan har nedgången också eldats på av att dessa valutor också stärkts i tron på att en normalisering av penningpolitiken dvs. att räntedifferensen ska börja minska, har ökat.

Börser: Moskvabörsen ser nu ut att avslutat sin korrektion. OMXS30 tyngs till viss del av utdelningarna. S&P konsoliderar och europeiska börser visar lite av utmattningstendenser dvs, när nya toppar bara blir marginellt högre än föregående.

Räntor: Långa räntor har generellt backat något efter Fed’s räntehöjning förra veckan. Nedgången bör ses som en korrektion varför vi också bör ta höjd för fortsatt stigande långa räntor när vi blickar lite framåt.

OBSERVATIONER I SAMMANDRAG

- Olja – korrektion.

- Koppar – fortsatta produktionsstörningar.

- Guld – lyftes av ett ”mjukare” Fed.

- Majs – brist på positiva tecken.

- USD/SEK – just nu har dollarn motvind.

- Kakao – har botten passerats?

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

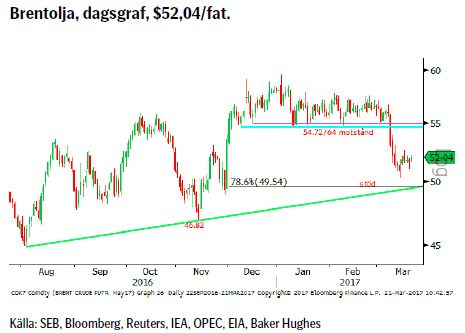

OLJA BRENT

Konklusion: Räkna med att korrektionen högre varar ytterligare någon vecka.

OBSERVATIONER

+ Saudisk export ned med 3,8 % i januari (till 7,7mfpd).

+ Rykten om att flera OPEC-medlemmar favoriserar en förlängning av innevarande överenskommelse.

+ Iran indikerar vilja att förlänga sitt produktionstak.

+ Uppblossande oroligheter i Libyen.

+ OPEC-Överenskommelsen fortsätter att leverera.

+ Då icke-OPEC medlemmar (dvs. Ryssland) uppfyller sina förpliktelser ska mer olja bort från markanden.

+ Produktionen i Venezuela fortsätter att försämras.

+ Tekniskt så är nu $54,64/72 ett mycket viktigt motstånd.

– Amerikansk produktion uppe på 9,1 mfpd (extrapolerar vi ökningstakten slås ett nytt rekord runt 30/6).

– Ökad volatilitet innebär utförsäljningar för att riskjustera portföljerna.

– Amerikanska lager på fortsatt höga nivåer.

– Globala lager faller långsammare än förväntat.

– Brasilien, Canada o Kazakstan ökar produktionen.

– Amerikansk oljeproduktion ökar ordentligt (och än så länge härrör den mer från Alaska o golfen än skifferolja).

– Den långa (netto och brutto) spekulativa positionen har minskat något men den senaste statistiken är sen före raset.

– Antalet borriggar fortsätter att öka, i snitt med 9,2 per vecka under 2017.

– Tekniskt sett befinner vi oss en negativ konsolidering.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

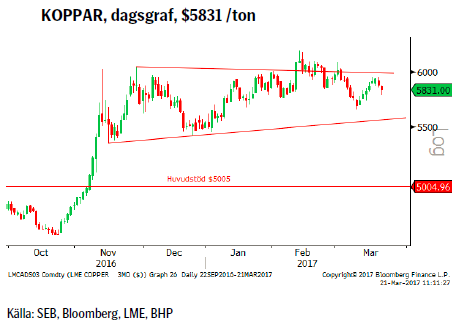

KOPPAR

Konklusion: Marknaden handlar relativt svagt trots stora produktionsbortfall.

OBSERVATIONER

+ Strejken vid Escondida-gruvan fortsätter och gruvbolagets bud har förkastats, igen.

+ Positiv utveckling av kinesisk bostadsmarknad.

+ Dollarförsvagningen.

+ Strejk vid Cerro Verde-gruvan i Peru.

+ Produktionen vid Grasberggruvan (Indonesien) har stoppats i väntan på den utlovade gruvlicensen.

+ Produktionsbortfallet är nu ~200,000 ton och växer per dag.

– En viss tillnyktring över hur Trump’s infrastrukturinvesteringar ska genomföras.

– Den spekulativa positioneringen (netto såväl som brutto) har fallit kraftigt, cirka 2/3 sedan toppen i mitten av december.

– Vd:n för Kinas näst största smältverk ser lägre priser i år.

– Den senaste uppgången driven av strejken varför det finns fallhöjd vid en överenskommelse.

– Korta kommersiella positioner är på extrema nivåer vilket säger oss att dessa nivåer attraherar försäljningar.

– Southern Copper (världens 5:e största producent) räknar med att öka sin produktion kommande år med 2/3.

– Ur en teknisk synvinkel fortsätter vi med det negativa mönstret av fallande toppar.

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Konklusion: Längre tid med negativa korta realräntor bör vara positivt för guldet.

OBSERVATIONER

+ Fallande dollar efter Fed’s ”mjuka” höjning.

+ Neddragningen vid Grasberg-gruvan i Indonesien (i huvudsak koppar men även en del guld) i väntan på den utlovade gruvlicensen väntar fortfarande på sin lösning.

+ Fortsatt stor efterfrågan på fysiskt guld i Asien.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015).

+ Tekniskt så är vändningen upp från 78,6% nivån väldigt intressant och så är brottet över $1208 och 1242.

+ Tekniskt positivt med uppgången från 55dagars medelvärdesbandet.

– Minskad lång spekulativ nettopositionering.

– Fed’s kommande räntehöjningar.

– Om dollarn åter vänder upp.

– Stigande obligationsräntor utgör en motvind för guldpriset.

– Tekniskt kan det tillfälliga brottet över $1242 leda till en försening av en fortsatt uppgång.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

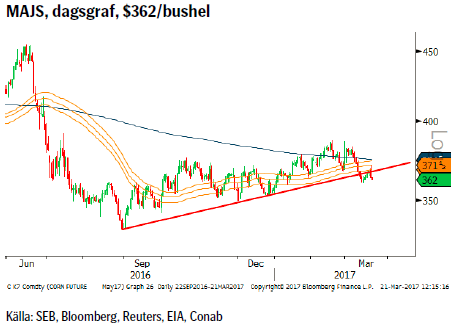

MAJS

Konklusion: Fortsätter troligtvis hissen ned.

OBSERVATIONER

+ Det låga priset har fått en del amerikansk areal att gå från majs till sojabönor som har en lägre produktionskostnad.

+ Starka produktionsdata för etanol (EIA).

+ Risken för en ny El Nino är i stigande.

+ Den brasilianska valutan fortsätter att stärkas.

– Det amerikanska jordbruksdepartementet uppreviderade global produktion i sin senaste WASDE rapport då både areal och avkastning i stor del av världen har ökat.

– Den spekulativa delen av marknaden är lång, längsta sedan förra sommaren, men har nyligen börjat minska. Räkna med mer utbud om prispressen består.

– Risk finns för att Trump administrationen kan komma att minska kraven på etanolinblandning i bensinen.

– Conab har reviderat upp skördarna, första och andra, för Brasilien.

– Den sydafrikanska skörden närmar sig och larvangreppen, som gjort skada i omgivande länder, verkar vara begränsade varför skörden ser lovande ut.

– Tekniskt så har vi fallit under stödlinjen från augusti 2016.

Tillgängliga certifikat:

BULL MAJS X1 & X4 S

BEAR MAJS X1 & X4 S

USD/SEK

Konklusion: Just nu har dollarn motvind.

OBSERVATIONER

+ Fortsatta höjningar från Fed.

+ Riksbanken motsätter sig en kraftigare kronförstärkning.

+ Amerikanska långa räntor har en tendens att stiga under våren.

+ Fortsatt bra amerikansk statistik.

+ Korträntedifferensen mellan USA och Sverige bör fortsätta att öka något.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Tekniskt sett finns det breda och förhoppningsvis starka stöd från 8,75 och en bit nedåt.

– Minskad oro för det franska presidentvalet.

– Viss tillnyktring över Trumponomics.

– ECB förväntas börja normalisera räntan i september.

– Stigande svensk/europeisk inflation men är den uthållig eller bara en tillfällig oljeeffekt?

– Det amerikanska skuldtaket måste höjas då vi strax når $20 biljoner i statsskuld. Följs här: http://www.usdebtclock.org/

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska.

– Tekniskt är det negativt att vi föll under 8.8495.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

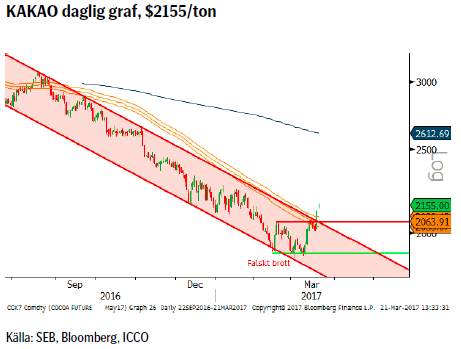

KAKAO

Konklusion: Frågan är om detta bara är en effekt av terminsstängningar eller om nedgångsfasen nu är över?

OBSERVATIONER

+ Den korta spekulativa nettopositioneringen är den största sedan 2004.

+ Det låga priset leder nu till ökad efterfrågan.

+ Underskott på mald kakao.

+ Även om vi haft en överproduktion i Elfenbenskusten så har inte alla bönor skördats utan en del av skörden har helt enkelt fått ruttna bort.

+ Priset har brutit upp över 55d medelvärde.

+ Priset har brutit upp ur den fallande kanalen.

+ En dubbelbotten är nu på plats.

– Den internationella kakaoorganisationens första prognos för 2016/17 pekar mot att världsproduktionen ökar med 15% jämfört med föregående säsong.

– Överskott på bönor.

– Kakaolagren är fortsatt historiskt höga.

– 55 & 233d medelvärden fortsatt med negativ lutning.

Tillgängliga certifikat:

BULL KAKAO X1 & X4 S

BEAR KAKAO X1 & X4 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

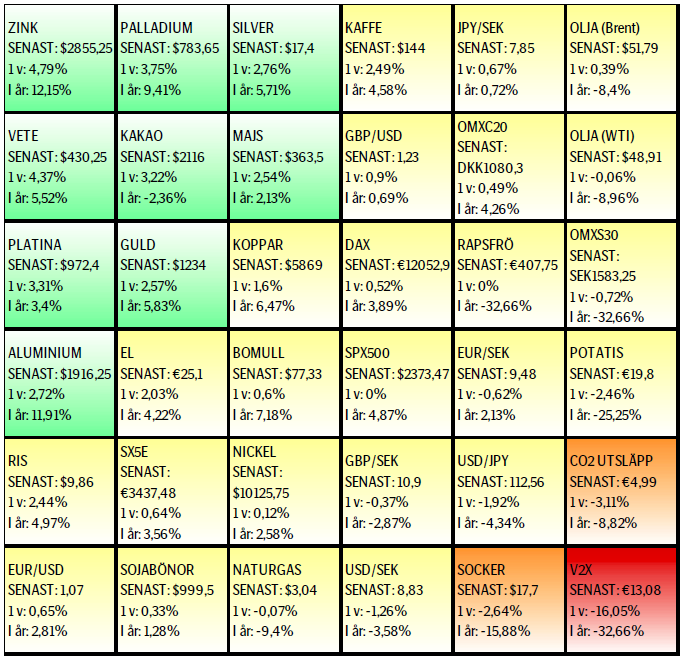

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.