Analys

SEB Råvarubrev 20 oktober 2015

Råvarumarknaden – bottnat ur eller botten ur?

Förra veckan visade en blandad bild på marknaderna: Fler av världens börser stängde på positiva nivåer, medan vårt eget OMX backade över två procent. US-dollarn stärktes mot kronan med lite drygt en halv procent och egentligen samtliga sektorer av råvarumarknaden backade. Samtidigt såg vi att en del ädelmetaller liksom jordbruksprodukter stärktes.

Vilken är då trenden i råvarumarknaden? Vad snackas det om på stan och vad är hetast? Här följer några saker som är värda att uppmärksamma: Man kan konstatera att SEB:s råvaruindex, vilket vi också erbjuder certifikat på, precis har vänt från den lägsta nivån sedan 2009, då läget onekligen var ganska kärvt. En del talar om att marknaden generellt har bottnat ur, men om man tar fram den riktigt (riktigt, riktigt) breda penseln och målar med så kan vi konstatera att jordbruksprodukter av naturligta skäl generellt uppvisar en oerhört kraftig säsong i sina priser. Energisektorn är knepig, då oljepriset fullständigt kollapsade under förra året och man nu kan finna lika många och bra argument för en uppgång som för en nedgång – eller åtminstone fortsatt mycket låg nivå – i priset. När det kommer till elektricitet håller sektorn på att förvandlas rent politiskt, vilket främjar så kallade förnyelsebara alternativ och sätter press på vad som i många fall har varit traditionella källor för elproduktion. Marknaden för metaller är mycket kraftigt påverkad av de strukturella förändringar som vi ser i Kina och som vi skrev om senast förra veckan. Sammantaget är det svårt att avgöra om råvaror som sektor har nått sin botten – signalerna är än så länge spretiga och man behöver nog ge det litet mer tid innan man kan sluta sig till någonting.

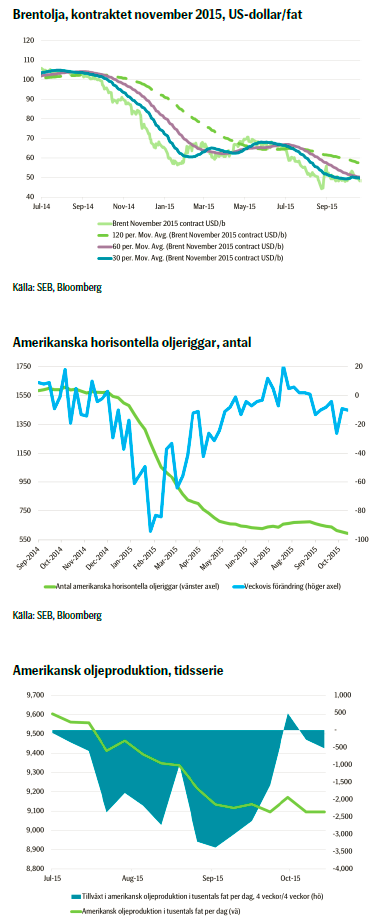

Oljan vände kraftigt nedåt under förra veckan och i skrivande stund är den ned strax under 10 procent från sin toppnotering förra måndagen. Drivande var en mycket hög nivå på OPEC:s produktion och svagare siffror från Kina. Att den amerikanska produktionen faller verkar inte kunna ge något stöd för priset. Därtill prognosticerar både amerikanska energidepartementet (EIA) och Internationella energirådet (IEA) att världen kommer att se ett överskott av oljeproduktionen även under 2016.

Vad gäller basmetaller återvände representanter hem från LME-veckan i London med ett klart budskap: Kinas ombalansering är en mycket stor utmaning för sektorn. Detta i kombination med att tillverkarna inte drar ned på sin produktion i tillräcklig utsträckning gör att sentimentet är klart negativt. Förvisso kan man nog förvänta sig ytterligare nedskärningar i produktionen – och kanske är nickel den metall där vi härnäst kommer se det – men det verkliga lyftet kommer med största sannolikhet inte komma förrän vi ser en förändrad bild i efterfrågan. Kortsiktigt ser vi att risken är på nedsidan vad gäller aluminium och tar nu en kort position i metallen.

TRENDER I SAMMANDRAG

- SEB:s råvaruindex har vänt upp från den lägsta nivån sedan 2009 – kan indikera en botten

- Efter att ha påverkats negativt av bl.a. siffror från OPEC handlas Brentoljan åter kring 48 US-dollar per fat

- En minskande amerikansk oljeproduktion lyckas inte bromsa fallet

- Basmetaller fortsätter att ha det kämpigt. Fortsatt oro för kinesisk tillväxt dämpar sentimentet

- Blandat för jordbruksprodukter. WASDE-rapporten ändrade om i marknaden

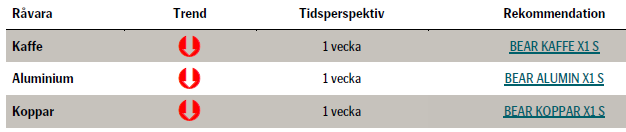

- Kaffepriset kommer sannolikt försvagas både tekniskt och av fundamenta. Vi går kort i kaffe

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Igår kom rapporter om att kinesisk efterfrågan på olja föll 1,8 procent under september, jämfört med samma period förra året. Fredagens data på amerikanska oljeriggar borde egentligen ge stöd åt priset, då antalet föll med 10 i antal till 595 stycken, men så var tydligen ej fallet utan oljan fortsatte kraftfullt rakt ned igår.

Den kinesiska oljeimporten är förstås en viktig faktor. Om man extrapolerar rådande trend med den genomsnittliga tillväxten i efterfrågan över de senaste fyra åren ser vi en total årsvis ökning i efterfrågan för 2015 på 3,8 procent. Landet skulle i så fall förbruka mellan 10,5 och 11 miljoner fat olja per dag i slutet av detta år.

Andra fundementala fakta värda att uppmärksamma är, som vi konstaterade ovan, att amerikanska oljeriggar fortsätter att falla i antal. Vi har nu sett att antalet har fallit 7 veckor i rad och under de senaste 10 veckorna har antalet minskat med 80 stycken. Det är uppenbarligen betydligt fler än de 47 riggar som tillkom under juli och augusti; sannolikt som ett resultat av att oljepriset nådde ett lokalt maximum i mitten av maj.

Spekulativa långa positioner har ökat i antal och de korta har minskat. Amerikansk oljeproduktion fortsätter att minska och den genomsnittliga takten sedan början av juli är nu 33 000 fat per dag, sett över en vecka. Det i sin tur ger en total amerikansk produktion i slutat av året om cirka 8,7 miljoner fat per dag.

Data pekar sålunda i något olika håll, men sentimentet är just nu negativt för oljan. Det är en spännande marknad…

Bjarne Schieldrop

Chief Analyst

SEB

TREND

- Priset på Brentolja åter nere på ca 48 US-dollar per fat, vilket också är det 50 dagar långa glidande medelvärdet

- Kinesisk efterfrågan på olja lägre än prognosticerat

- Amerikansk oljeproduktion minskar, liksom antalet riggar

- För tillfället är det lika lätt att argumentera för ett högre som för ett lägre pris på Brentoljan – det är onekligen en spännande marknad. Vi följer noga prisutvecklingen!

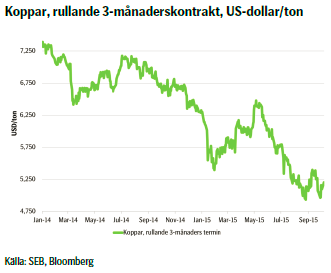

KOPPAR

Sammantaget pekar signalerna åt litet olika håll, men den nedåtgående längre trenden är helt uppenbar. Som vi har konstaterat är utvecklingen volatil och det kan komma ytterligare rörelser uppåt, men tekniskt ser vi att trenden över kommande vecka sannolikt är i stort sidledes, men rörelsen är klart nedåt. Risken är alltså tydligt på nedsidan.

Därför har vi, som konstaterat förra veckan, fortsatt is i magen och ligger kvar i vår korta position. En god strategi kan vara att gå kort med större hävstång när rörelsen ned väl kommer. Det är bara att konstatera att vi lade oss för tidigt i vår korta kopparposition och då kan man ju tycka att man bör stoppa ut sig. Dock måste man ta hänsyn till valutaeffekten: Exempelvis har US-dollarn stärkts mot kronan med cirka 0,6 procent över senaste veckan, vilket gör att man även som innehavare av ett bear-certifikat har rörelsen med sig – trots att kopparpriset marginellt är ned under samma period.

TREND

- Motstridiga signaler från marknaden – lager inte alltför stora, men olika åtgärder vad gäller den fysiska premien

- Tekniskt är den längre trenden fortsatt negativ

- Vi ligger kvar i vår bear-position och väntar på att priset skall vända nedåt. Då ser vi om det är tillräckligt övertygande för att gå kort med högre hävstång.

REKOMMENDATION

- BEAR KOPPAR X1 S

SOCKER

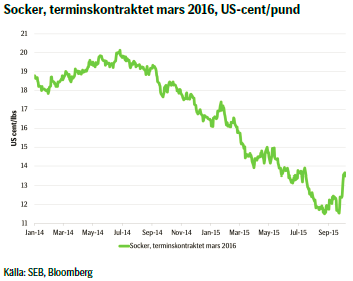

Tekniskt betyder det här sannolikt att priset som en reaktion på den tidigare kraftiga uppgången kommer konsolideras. Det finns en inte obetydlig sannolikhet att priset kommer falla tillbaka mot nivåer kring 13,40 US-cent per pund. Väl där får vi försöka utröna om det här var början på en ny trend och priset skall vidare upp, eller om det skall vända nedåt.

Som vi sedan tidigare vet är den brasilianska realen oerhört viktig för priset på socker. I förra veckan nedgraderades Brasilien av ratinginstitutet Fitch till BBB-, vilket är en nivå över så kallad ”junk-status”. Dock hade S&P redan sänkt landet till det i början av september. Marknaden reagerade måttligt på det – sannolikt för att landets regering nu får större tryck på sig att vidta fler åtgärder för att stärka landets skakiga ekonomi. Vi får se hur realen reagerar framöver och vad det får för konsekvenser på sockerpriset.

TREND

- Tekniskt studsar sockerpriset mot sitt 200 dagar långa glidande medelvärde

- Sannolikt konsoliderar priset under en period framöver

- Vi väljer att avvakta och har stängt alla tidigare positioner.

ALUMINIUM

Det här är förvisso längre och större trender, men även det tekniska perspektivet ger en tydlig signal om att risken kortsiktigt är på nedsidan. Priset har bildat en så kallad bear-triangel och det är nu nere under sitt 50 dagar långa glidande medelvärde, vilket i sin tur indikerar att sentimentet är negativt. Säljarna har under ett par dagar tydligt vunnit i slutet av dagen och det kan mycket väl komma en viss rörelse högre inom ramen för triangeln. Det övre intressanta motståndet uppåt är vid 1601 US-dollar per ton och det vore i så fall ett bra tillfälle att gå kort. Vi ser att nästa stöd är vid 1542 respektive 1516 US-dollar per ton.

TREND

- Vi ser fundamentala faktorer tala för ett lägre aluminiumpris

- Inga ytterligare neddragningar i produktionen har annonserats

- Tekniskt ser vi en så kallad bear-triangel och risken är tydligt på nedsidan

- Vi tar en bearposition och väntar om möjligt först på en mindre rörelse uppåt.

REKOMMENDATION

- BEAR ALUMIN X1 S – men sannolikt klokt att vänta på fullföljd korrektion

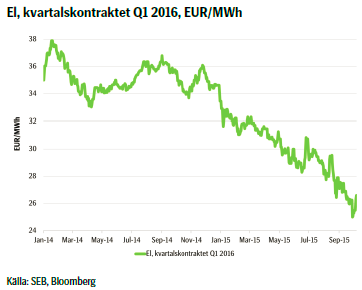

EL

I övrigt ser landskapet ut ungefär som tidigare, men allt eftersom tiden går ändras marknaden till mer och mer bullish med tanke på väderutsikterna. Den hydrologiska balansen som nyligen var relativt stor, uppåt 10 TWh i positiv avvikelse mot normalen, har nu runnit ned till alldeles strax över 2 TWh. Vädret under veckan framöver ser någorlunda milt ut, något varmare än normalt, men nederbörden kommer sannolikt vara liten vilket innebär att vattenmagasinen lär fortsätta att trenda nedåt.

Andra fundamentala faktorer såsom kolet och oljan fortsätter i stort sin sidledes trend. Utsläppsrätterna tickar sakta på något uppåt. Sammantaget har vi alltså inget speciellt stöd från de fundamentala faktorer som egentligen mest ger ett stöd längre ut på kontraktskurvan, men vädret har gjort att vi har sett ett uppställ i spotpriserna. Det ger onekligen gett litet nytt liv åt elmarknaden. Vi vågar inte riktigt ge någon rekommendation om att ta en position, men den intresserade investeraren kan absolut hitta spännande möjligheter fram till dess att den generella bilden har klarnat ytterligare något.

TREND

- Fundamentala faktorer i stort sidledes

- Hydrologiska balansen visar mycket litet överskott

- Vädret har gett stöd för rörelse uppåt i pris och det finns möjligheter för den aktive investeraren!

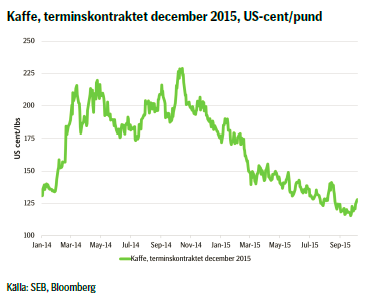

KAFFE

Ett större utbud i det läget kommer snarast att trycka ned priset igen. Samtidigt tror vi på en svagare real och de observerade lagernivåerna är relativt höga. Därför tror vi att risken kortsiktigt är på nedsidan. Vad vi bevittnade förra veckan var tydligen ett falskt brott upp genom trendkanalen och det ser likadant ut som under rörelsen i augusti. En trolig prognos är därför att vi kommer att se en korrektiv rörelse något högre för att sedan se priset falla nedåt nivåer kring 110 US-cent per pund.

Vi tar därför en position – egentligen så fort priset har avslutat sin förmodligen korrektiva rörelse högre – där vi tror på ett lägre kaffepris.

TREND

- Förra veckans rörelse ett falskt brott uppåt

- Fundamentala faktorer pekar på ett nedåttryck i kaffepriset: Lager som skall ut till försäljning och ytterligare försvagad real

- Vi tar en bear-position i kaffe efter fullföljd korrektion

REKOMMENDATION

- BEAR KAFFE X1 S – men sannolikt klokt att vänta på fullföljd korrektion

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.