Analys

SEB Råvarubrev 20 februari 2018

MARKNADEN I KORTHET

Riksbanksbeskedet förra veckan innehöll en liten glidning mot en senarelagd första höjning. Frasen ”en första höjning i mitten av 2018” förbyttes till ”en första höjning under andra halvåret 2018”. Marknaden reagerade med en marginellt svagare krona. Idag, tisdag presenterades också svensk KPI vilken landade i en lägre än förväntad inflation i januari (0,2% under Riksbankens prognos), vilket fick kronan att försvagas ytterligare något. För februari så får vi se om det lägre oljepriset slår igenom i form av lägre inflation eller om de nu rusande elpriserna neutraliserar detta. I Tyskland rullar dramatiken kring regeringsbildandet (och partiledarposterna) vidare. SDP’s medlemmar har fram till den andra mars på sig att rösta ja eller nej till koalitionsförslaget och resultatet presenteras den fjärde mars. I USA har handelsdepartementet nu överlämnat förslaget om strafftullar på bl.a. aluminium och stålimporten. Förslaget är relativt långtgående och involverar fler länder än tidigare trott. Dock bör det noteras att detta är ett förslag och inte ett beslut, President Trump kan både ändra och exkludera hela eller delar av de olika förslagen. Priserna på aluminium och stål steg hursomhelst i USA, så gjorde också aktiekurserna för lokala producenter. Kina hotar dock med vedergällning vid ”orättvisa” tullar. Kina är för närvarande stängt pga. nyårsfirande.

Anders Söderberg, Redaktör

Råvaror: Korrektionen i oljepriset sjunger nu troligen på sista versen och spekulanterna har trots studsen i oljepriset fortsatt att minska sin nettolånga spekulativa position och det framför allt genom att stänga långa kontrakt (i WTI sågs dock en liten ökning av korta kontrakt). Gulduppgången har än en gång sprungit på problem i sitt motståndsområde och med en något starkare dollar och stigande amerikanska realräntor så lär detta problem kvarstå. Flera av basmetallerna lyckades återigen ta sig upp till en marginell ny topp men bara för att igen bli sålda. I mina ögon ett klart svaghetstecken. Det kalla (och troligen ännu kallare) vädret har fått el/kol/naturgas/CO2 priserna i Europa att dra iväg. Spotpriset på Nordpool (ej underliggande för elcertifikaten) har de 10 senaste dagarna gått från €29,5 till 49.42/MWh. Arabicakaffet har fortsatt att falla och börjar nu närma sig 2017 års botten. Vetet har fortsatt att klättra då det fortfarande är svårt att sia om skadorna på vintervetet (kyla utan snöskydd). Majs och sojabönor har likaså haft en positiv utveckling.

Valuta: Dollarn tappade initialt men är nu på väg att återhämta sig. €/$ tar antagligen lite stryk pga. både osäkerheten i den tyska politiken och det kommande italienska parlamentsvalet, prognoserna pekar mot att inget block når egen majoritet. Lägre KPI och svagare bostadsbyggnadsmarknad utgör klara risker för en svagare krona.

Börser: Huvudspåret är att vi ligger i slutet på en korrektion av den tidigare nedgången varför nedåtrisken snart åter bör vara i stigande.

Räntor: Uppgången i obligationsräntorna bör antagligen ta en paus (innan fortsatt uppgång).

OBSERVATIONER I SAMMANDRAG

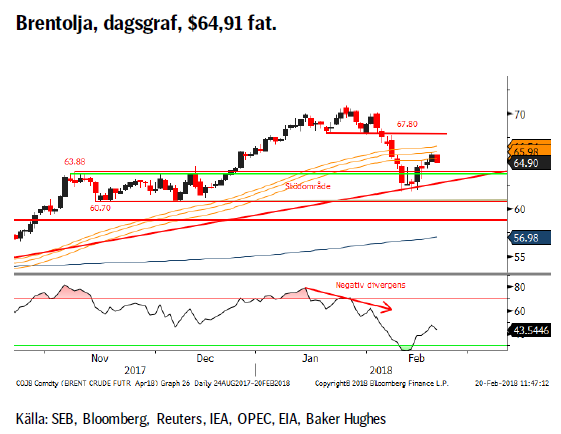

- Olja – kommer 55d bandet att agera tak?

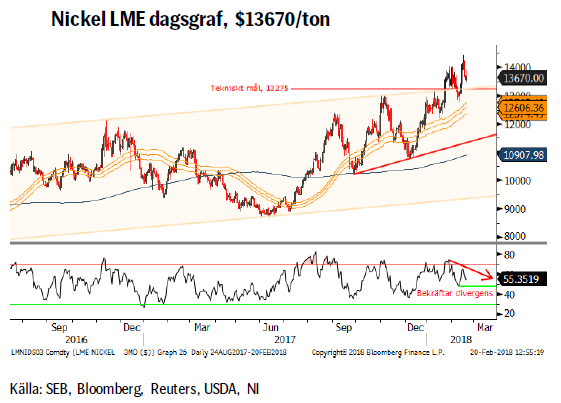

- Nickel – ny topp men fortfarande inga nya köpare.

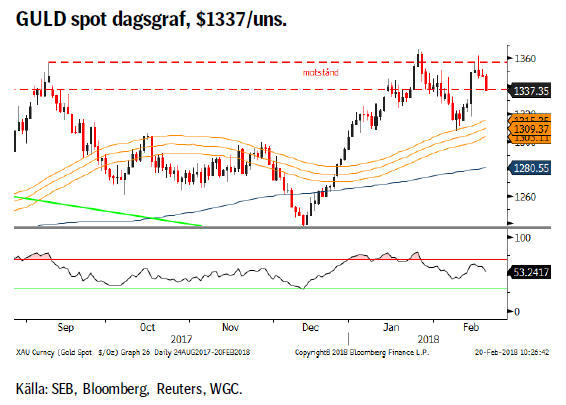

- Guld – åter bortstött från motstånsområdet.

- DAX – svag uppgång ser korrektiv ut.

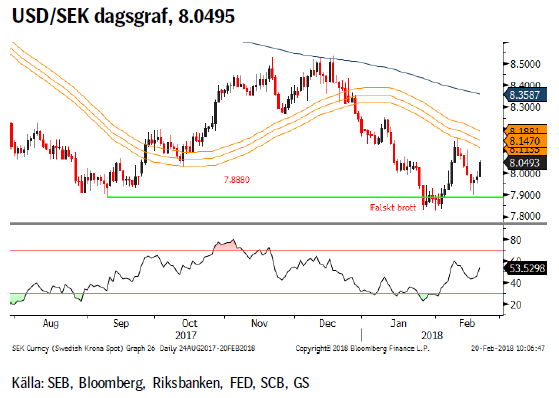

- USD/SEK – en högre botten.

- OMX30 – det blev ej en triangel men det kan fortfarande vara en björnflagga.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Konklusion: Håller 55dagars bandet emot?

OBSERVATIONER

+ Saudierna vill fortsätta samarbetet in i 2019 (börsintroduktionen av Aramco behöver ett relativt högt pris).

+ Kinas import ökar åter.

+ Förlängningen av produktionsbegränsningarna.

+ Att förlängningen nu också omfattar Libyen och Nigeria.

+ Geopolitikens återkomst i form av en riskpremie i oljepriset.

+ Kurvans negativa lutning (backwardation) gör det lönsammare att ligga lång.

+ Långa spekulativa nettopositioner är stora, men minskar nu.

+ Ökad global efterfrågan och uppreviderad global tillväxt.

+ Produktionen i Venezuela faller och faller och faller.

– Nigerianska aktörer har skruvat upp aktiviteten.

– EIA reviderar åter upp US produktion (10,8–10,9m fpd).

– De stora spekulativa positionerna är fortsatt en nedåtrisk.

– Fortsatt ökning av nya borriggar och DUC’s.

– Troligt att dollarn återtar ytterligare förlorad mark.

– De geopolitiska riskerna har minskat något.

– Tekniskt negativt brott under 55d mv bandet.

– Tekniskt nästa stöd i låga 61 området.

– Långsam uppgång är ofta korrektiv.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

NICKEL

Konklusion: Få köpare på nya toppar är en varningssignal.

OBSERVATIONER

+ Billigare för batteritillverkare än kobolt.

+ 2017 kommer att landa på ett underskott och även 2018 spås göra så.

+ Lägsta LME lagren sedan 2014.

+ Rostfritt har gått starkare än förväntat.

+ IMF har justerat upp global tillväxt och utsikterna i närtid goda.

+ Fallande dollar har pressat upp metallpriserna.

+ Ökad optimism i råvaror vilket leder till inflöden i råvarufonder.

+ Optimism om elbilssektorn (vilket är för tidigt, tror jag).

+ Kostnadsgolvet har stigit.

+ Fortsatt högre toppar och högre bottnar.

– Den långa nettopositionen har börjat minska om än i långsam takt.

– Större än förväntad kinesisk produktion.

– Lagren är stora men ses fortsätta falla 2018/2019.

– Indonesisk export kommer att öka årligen de närmaste åren.

– Australien har flera nya projekt på gång.

– Om det klarnar runt miljölagarna på Filippinerna.

– Se upp för mars som tillsammans med maj är den sämsta månaden de senaste tio åren.

– Lägre infrastruktur och bostadsinvesteringar i Kina.

– Negativt med få nya köpare vid en ny trendtopp.

– Negativt med den tekniska negativa divergensen.

Tillgängliga certifikat:

BULL NICKEL X1, X2 & X4 S

BEAR NICKEL X1, X2 & X4 S

GULD

Konklusion: Positiv bias kvarstår ovanför 55d mv bandet.

OBSERVATIONER

+ Newcrest Mining rapporterade om ett betydligt högre kostnadsgolv 2017.

+ Inflationstrycket i USA fortsätter upp, nu senast med löneökningstakten lite över förväntat.

+ Rykten om minskad moms (f.n. 18 %) på investeringsguld i Ryssland

+ Säsongsmässigt så är januari och februari normalt sett relativt bra månader för guldet.

+ Utvecklingen av den kinesiska guld ETF marknaden.

+ Shariastandarden för guld är långsiktigt positivt.

+ Tekniskt positivt att 55d mv bandet fortsätter att vara stöd.

– Realräntorna (längs hela kurvan) fortsätter upp.

– Något bättre riskaptit med rekylerande börser.

– Den spekulativa (både netto och brutto) långa positioneringen har fortsatt att minska (både långa och korta kontrakt).

– En större dollarkorrektion bör snart vara på väg.

– Klubbandet av den amerikanska skattererformen.

– $1350/75 området måste passeras innan en positivare vy appliceras.

– Tekniskt sett så är det negativt att marknaden återigen stöttes bort från motståndsområdet.

– I fredags fick vi en negativ dagsvändningssignal.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Konklusion: Kvarstående nedåtrisk så länge vi ”hänger” under kanalen.

OBSERVATIONER

+ Om SDP röstar ja till förslaget till ny koalition.

+ Historiken, upp 7/10 senaste åren, är positiv för mars.

+ Fortsatt bra ekonomisk statistik (EU & Ty inköpschefsindex).

+ Nu tillväxt i alla euro-länder.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Rykten om Merkels avgång.

– Risken för att SDP’s medlemmar röstar nej till koalitionen.

– Det kommande Italienska valet.

– Brottet tillbaka ned för eurozons bankindex.

– Den starka euron bör börja oro ECB.

– Tyska långa räntor är fortsatt i stigande mer än 100 % upp sedan mitten av december (0,3 – 0,75 %).

– Brittisk bilförsäljning har fallit kraftigt (en av de största exportmarknaderna för tysk bilindustri).

– Dieselgate (vi har inte sett slutet på detta än).

– Brott under 233d mv.

– Negativt kort/medelsiktigt vågmönster.

– Exit den positiva kanalen.

– Tekniskt har vi nu säljsignaler i flera tidsintervall vilka också underbyggs av de negativa divergenserna.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

Konklusion: Nytt test av 55d mv bandet på gång.

OBSERVATIONER

+ Svensk inflation under förväntan.

+ Den stora nettolånga €/$ positionen minskar nu.

+ Global börsoro har en tendens till att stärka dollar och yen.

+ Inflationen är så sakteliga i stigande i USA varför marknaden nu börjar prisa in fyra snarare än tre höjningar under 2018.

+ Fram tills Riksbanken gör sin första höjning kommer räntedifferensen USA – Sverige att öka.

+ Atlanta FED indikatorn pekar på 5,4 % årstillväxt under kvartal 1 2018.

+ Feds minskning av balansräkningen.

+ Det kommande Italienska valet.

+ Tekniskt sett i en möjlig bottenformation i och med det falska brottet under 7.8880 (och nu en möjlig första högre botten).

+ €/$ fick en negativ dagsvändningssignal i fredags.

– Financial conditions index är något lättare än förra veckan.

– Europa har fortsatt att överraska positivt.

– Överoptimism över det amerikanska skattepaketet.

– Skuldtaket är ännu inte på plats i USA.

– Ökat budgetunderskott och därigenom ökad upplåning i USA.

– Fallande dollar trend.

– Tekniskt är vi fortfarande negativt placerade under 55d mv bandet.

Tillgängliga certifikat:

BULL USD/SEK X1 & X4 S

BEAR USD/SEK X1 & X4 S

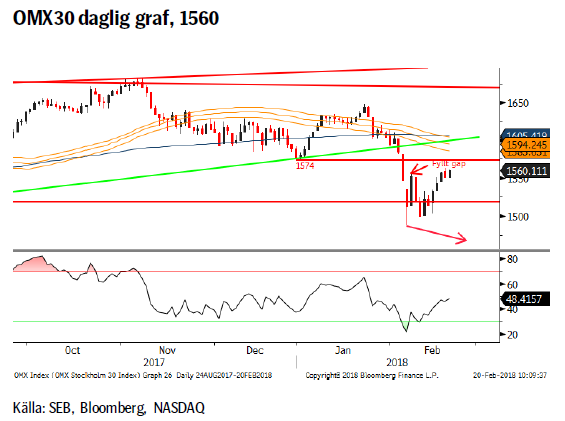

OMXS30

Konklusion: Vi

OBSERVATIONER

+ Säsongsmässigt feb historiskt (upp 8/10 senaste år) starkt.

+ Mjuk Riksbank väntar med första höjningen och lägre än förväntad inflation i januari stödjer den bilden.

+ Svensk ek statistik fortsätter att vara relativt positiv och EU dito allt starkare.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Om vi spikar under föregående botten eller kliver tillbaka över 55d mv bandet.

– Fortsatt risk för svensk bomarknad (vilken bör sänka svensk BNP i år).

– PMI vände åter ned.

– Vi har brutit under 55d mv bandet och 233d mv.

– En negativ månadsvändningssignal i november.

– Negativa veckosignaler.

– Vi har nu ett, 55/233d, dödskors på plats.

– Vi har brutit under föregående korrektionsbotten.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

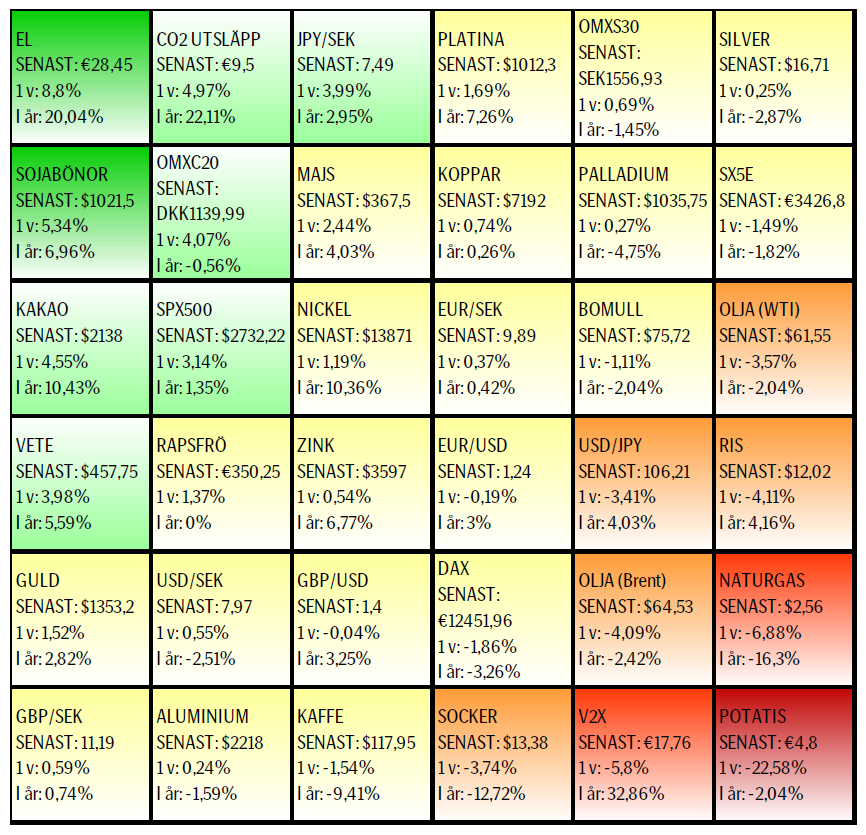

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.