Analys

SEB Råvarubrev 19 april 2016

MARKNADEN I KORTHET

Förra veckan så åkte oljepriset berg och dalbana inför söndagens möte i Doha. Riskaptiten rent generellt var stigande och börserna stängde generellt i positivt territorium. I IMF’s rapport skrevs den globala tillväxten dock ned något.

Råvaror: Mycket fokus på oljepriset som nog lär fortsätta åka jojo den närmaste tiden. I bakgrunden har dock silver smugit upp med en riktigt intressant utveckling. Även majs har haft och ser ut att även framgent kunna ha en mycket positiv utveckling. Soja har också haft en fantastisk utveckling men där ser vi nu de första tecknen på en viss mattning. Basmetaller har inte gjort mycket väsen av sig och verkar ha hamnat i bakvattnet.

Valuta: Dollarn återhämtade sig något under förra veckan men mer uppgång behövs för att vi ska kunna lägga ytterligare rekylrisk bakom oss. På torsdag kommer Riksbanken med sitt nästa räntebesked (ingen ytterligare sänkning förväntas) så en viktig dag för kronan. Vi ser en eventuell möjlighet för NOK/SEK att handla lägre. Pundet är översålt, tycker vi.

Börser: S&P 500 har nu nått ett starkare motstånd varför en kortare sättning inte skulle förvåna. Vår vy är att i och med en sannolikt toppande €/$ så bör €stoxx/DAX kunna gå bättre än S&P kommande veckor. Nikkei225 ser också allt mer intressant ut och framför allt så vid ett brott av 17,292.

Räntor: Långa räntor är så sakteliga i stigande och de senaste veckorna har Europa haft den gula ledartröjan. Fortsatt vaksamhet på långräntorna i södra Europa.

OBSERVATIONER I SAMMANDRAG

- Mer oljevolatilitet i närtid ((men misslyckandet i Doha bör pressa priset).

- Elpriset står mer eller mindre stilla i toppen av kanalen. Var är säljarna? Rekommendation stängd.

- Koppar och nickel har inte utvecklats som förväntats varför vi plockat bort dem.

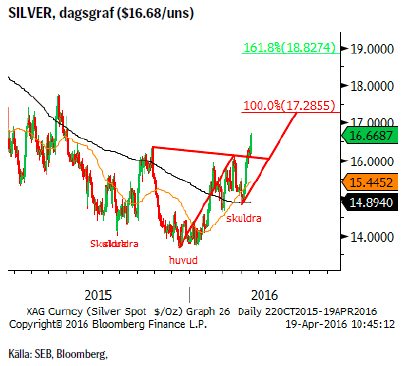

- Silver har utlöst nya köpsignaler och går starkt, betydligt starkare än guldet.

- Dollarn visar tecken på att äntligen avsluta sin korrektion.

- NOK/SEK kan, om 0,9725 ger vika, dyka ned mot den tidigare botten.

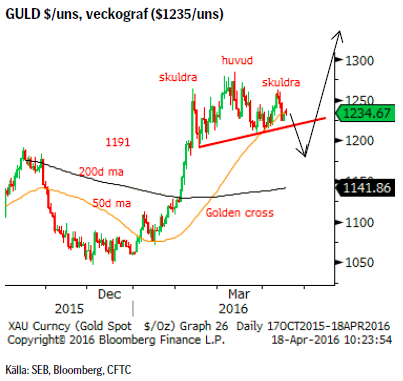

- Guldet har trots ett antal test av 50d medelvärdet lyckats stanna ovanför detta. Hur länge till?

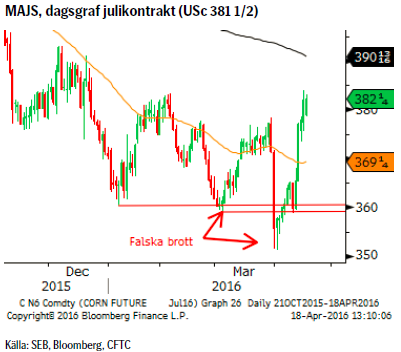

- Majspriset har skakat av sig de negativa nyheterna och handlar nu högre innan dessa kom.

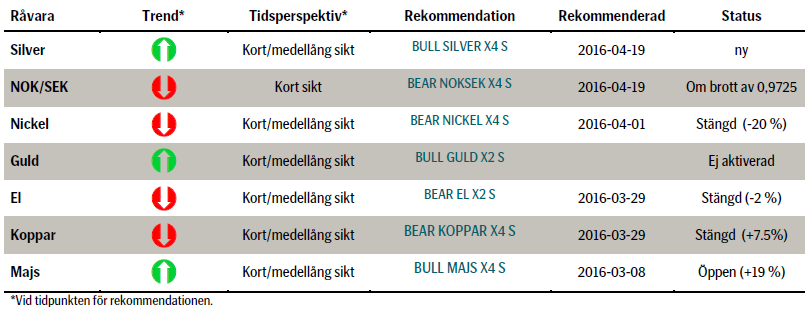

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Räkna med fortsatt volatilitet framöver.

OBSERVATIONER

- Inget avtal i Doha uppnåddes (inte så överraskande).

- Strejk i Kuwait (kortsiktigt större produktionsbortfall).

- Antalet riggar föll förra veckan med ytterligare tre stycken.

- Den amerikanska produktionen fortsätter att falla och bör fortsätta att göra så (EIA prognostiserar att nedgången i maj bör hamna runt 114t fat per dag).

- Allt fler prognoser pekar mot en bättre balans under andra halvåret (fallande amerikansk produktion, ökad arabisk konsumtion (luftkonditioneringen under sommaren kräver 300-500,000 fat mer per dag beroende på när Ramadan infaller).

- Den långa nettopositioneringen i Brent är mycket stor.

- SEB har lyft prisprognosen för kvartal två och tre med $5/fat till respektive $45 och $50/fat.

- Rullningen från juni till juli kontraktet kan ge upphov till en del volatilitet närmaste veckan.

- Oljekurvans positiva lutning (kontango) är mellan en till sex månader den flackaste sedan juli 2014.

- Det historiska säsongsmönstret pekar mot en pristopp under vår – tidig sommar.

- Måndagens ned och upp rörelse är kortsiktigt positiv.

- $44,90 (förra veckans topp) och $46,05 (kanaltaket) är veckans viktigaste motstånd. $38,82 (kanalbotten) och $37,52 (föregående rekylbotten) är motsvarande stöd.

REKOMMENDATION

Ingen just nu.

EL

OBSERVATIONER

- Befinner sig fortfarande i den övre delen av det utmålade målområdet €17,35 – 18,45.

- Vattenmagasinen har sedan förra veckan fortsatt att minska och har nu en fyllnadsgrad på 37,7%. Fyllnadsgraden bör minska ytterligare då man nu kör för fullt för att ge plats för den kommande vårfloden (inflödet ökar nu snabbt).

- Hydrobalansen ligger kvar med ett mindre underskott.

- Nederbörden kommande vecka ser ut att hamna något över snitt.

- Temperaturen förväntas initialt vara ett par grader lägre än normalt för att efter helgen åter stiga.

- CO2 utsläppsrätterna har legat stilla i pris sedan förra veckan.

- Kanaltaket och 200-dagars medelvärde utgör fortsatt två mycket viktiga tekniska motstånd.

- Skulle priset mot förmodan inte vända i det primära målområdet så återfinns ett sekundärt mål vid €20,66.

REKOMMENDATION

Ingen just nu.

SILVER

Det enda som vi inte riktigt gillar är att marknaden redan är väldigt positiva till och långa silver.

OBSERVATIONER

- Dollarkorrektionen verkar bottna ur.

- Silverproduktionen beräknas minska i år.

- Givet de låga metallpriserna generellt så kommer få gruvor att öppnas/prospekteras kommande år så eftersom silver ofta är en biprodukt av annan gruvbrytning bör utbudet fortsätta minska.

- Prisuppgången är redan substantiell.

- Förvaltare är redan mycket långa.

- Guld/silver förhållandet talar för fortsatt större prisstegring för silver jämfört med guld (det förhållandet har också en tendens att visa på en starkare konjunktur).

- ETF statistik visar på ett flöde ut ur guld och in i silver ETF: er.

- Tekniskt så marknaden förra veckan lämnat flera veckobaserade köpsignaler (en första signal kom via det gyllene kors som skapades för några veckor sedan). Nästa mål återfinns vid $17.28/uns (även om vi ser potential för ytterligare uppgång under året).

- Viktiga stöd i området $15,90 – 15,79/uns.

REKOMMENDATION

- BULL SILVER X4 S

NOK/SEK

För att vara på den säkra sidan så vill vi se ett brott av 0,9725 (och sker detta så bör vi ta sikte på den tidigare botten vid 0,9487).

OBSERVATIONER

- Riksbanken förväntas inte göra någon förändring vid torsdagens räntebesked.

- Signalerna från några av Riksbanksledamöterna indikerar att man nu är nära slutet på sänkningscykeln (SEB har nästa ränteförändring i februari 2017 och då en höjning).

- Oljepriset bör falla ytterligare efter misslyckandet att frysa produktionen vilket bör försvaga den norska kronan.

- Norges Bank förväntas att ånyo sänka sin styrränta med 25bpr vid sitt möte den 22 september.

- Tekniskt sett så ser formationen ut som en mindre björnflagga i en större dito.

- Ett brott av 0,9725 borde minst leda till ett återtest av den tidigare botten vid 0,9487.

REKOMMENDATION

- BEAR NOKSEK X4 S om brott av 0,9725.

GULD

Den riktigt kortsiktige kan helt klart överväga att fundera på BEAR GULD X5 S vid ett brott under nacklinjen (som just nu ligger vid $1215/uns). Inför nästa större rörelse, som vi tror blir på uppsidan, så bibehåller vi de senaste veckornas rekommendation att gå lång vid en dipp under $1200/uns (idealet ligger i intervallet $1191 – 1140/uns) eller vid ett brott över $1271/uns.

OBSERVATIONER

- Tecken på att dollarkorrektionen nu är avklarad.

- Flödet in i guldrelaterade aktier fortsätter (många prognoser är fortsatt positiva till guldet). Flödet in i börshandlade fonder har dock stagnerat.

- Den 19 april sjösätts i Shanghai en guld-fixing i CNY.

- En sharia guldstandard (fysiskt uppbackad) är enligt utsago nu inte långt borta vilket kan leda till stora fysiska köp).

- Centralbanker i öst fortsätter att köpa, dock var kinesiska guldköp under mars de minsta på ett bra tag.

- CoT (Commitment of Traders) rapporten visade att köparna var tillbaka förra veckan och den långa nettopositioneringen har nu nått sin största nivå sedan 2012 (då priset var $1800).

- Den långa CoT positioneringen är fortsatt riskabelt stor.

- Tekniskt bör vi fortsätta att hålla oss under $1271/uns för att möjligheten till den sökta nedgången ska kvarstå.

- Tekniskt så skulle den möjliga huvud/skuldra toppformationen kunna (utlöses vid brott av $1208/uns) få kursen att falla ned i $1191 – 1142/uns intervallet.

REKOMMENDATION

- BULL GULD X2 S någonstans under $1200.

MAJS

Vår rekommendation BULL MAJS X4 S är fortfarande giltig (flytta upp stoppen till 365).

OBSERVATIONER

- Rekordstora lager.

- Planer på ytterligare utökad odlingsareal för majs.

- Eftersom plantering normalt sker i april så återstår att se vad som faktiskt kommer i jorden (slutlig USDA rapport släpps i slutet av juni).

- El Niňo klingar nu av i snabb takt (ytvattnet i Still havet kallnar fort). Frågan är om/när La Niňja slår (medförande kallare och torrare väder i Nordamerika). 50 % är nu risken för en La Niňja enligt den senaste prognosen.

- Risk för sämre andra-skörd i Brasilien.

- Avveckling av garanterade priser i Kina.

- Minskning av den korta spekulativa nettopositioneringen med en 1/3 på bara en vecka.

- Mönstret av fallande toppar är nu brutet.

- Falska brott har en historisk tendens att frambringa rörelser i motsatt riktning.

REKOMMENDATION

- BULL MAJS X4 S

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.