Analys

SEB Råvarubrev 16 juni 2015

Surrad vid masten på kryss mellan Skylla och Karybdis

45 minuter. Så lång tid tog det innan söndagens samtal mellan grekiska representanter och långivarna avbröts. Greklands premiärminister Tsipras kryssar alltmer ensam mellan Skylla och Karybdis, men det är inga sireners sång som hörs i fjärran utan EU:s, ECB:s och IMF:s långt mer verkliga och samstämmiga krav på grekiska eftergifter och motprestationer. Detta verkar dock sitta oerhört långt inne och en lösning för landet ter sig allt mer avlägsen, varför konkursen är farligt nära. När finansmarknaderna öppnade veckan i går morse fick detta mycket tydliga effekter där euron handlade slagigt, US-dollarn stärktes, aktiemarknaderna globalt gick bakåt, Brentoljan försvagades och flertalet råvaror backade (läs gärna mer i dagens Morning Alert). Vad som kommer att hända med Grekland är högst oklart, men det ser inte alltför ljust ut. En eventuell konkurs skulle sprida stor oro i finansmarknaderna; inte minst för euron. Möjligtvis skulle landet trots en konkurs kunna stanna i eurozonen, men sannolikt enbart med fortsatt stort stöd.

Generellt under förra veckan uppvisade råvarumarknaden en blandad bild. SEB:s råvaruindex, SEB Commodity Index Excess Return, gick upp cirka 1 procent vilket till stor del berodde på rörelsen i energisektorn. Brentoljan gick upp knappt 1 procent vilket hjälpte indexet uppåt en del. Jordbrukssektorn backade generellt med socker i täten; ned cirka 1,5 procent. Bilden globalt på aktiemarknaden var förvisso också blandad, där Asien generellt gick något bakåt medan Europa och USA gick bättre.

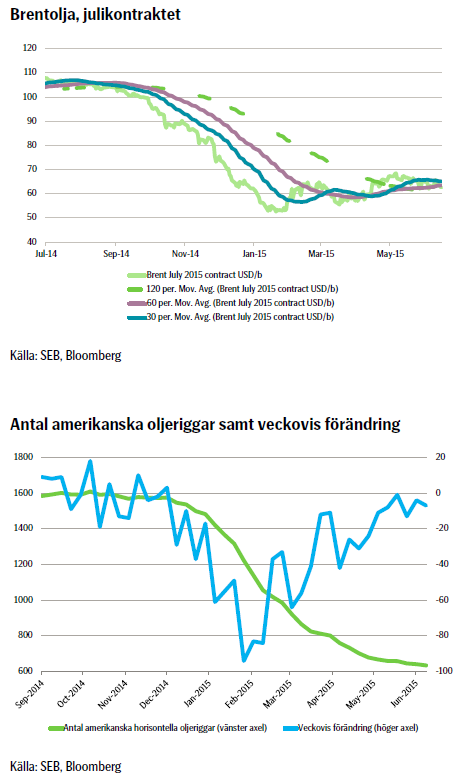

Vad gäller oljemarknaden såg vi förra veckan en kraftig rörelse uppåt, egentligen på ett ganska tunt nyhetsflöde. Oljepriset verkar leta efter en nivå medan marknaden är i överproduktion. Data från International Energy Agency (IEA) visar att OECD-lager med olja växte under trend i maj, samtidigt som amerikanska oljeriggar fortsätter att minska i antal. Sammantaget är oron relaterad till Grekland just nu för stor för att vi skall våga ge någon skarp rekommendation.

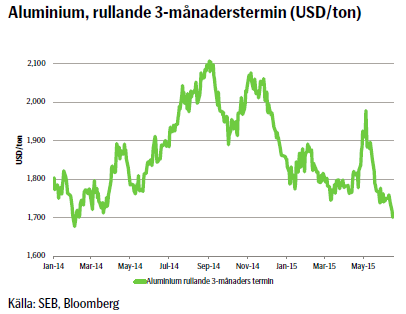

Även basmetallerna backade generellt igår då US-dollarn stärktes och marknaderna reagerade negativt på nyheterna kring Grekland. Aluminium, som vi har en öppen bear-rekommendation på, har fortsatt att röra sig nedåt och igår måndag var rörelsen mycket kraftig. Vår vy att aluminiumpriset skall fortsätta nedåt kvarstår.

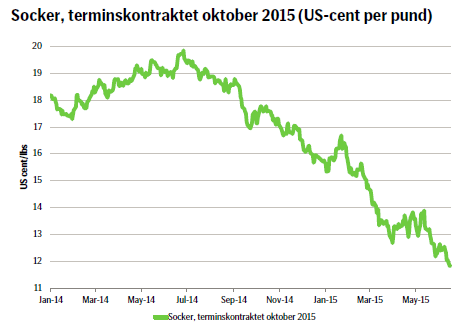

Vad gäller jordbruksprodukter har vi två öppna positioner på kaffe respektive socker, där vi tror att båda skall fortsätta nedåt. Kaffet har visat en volatil utveckling den senaste tiden; någonting som vi tror kommer fortsätta. Uppgifterna om den brasilianska skördens storlek har varierat – inte bara i omfattning utan även från negativt till positivt – vilket förstås påverkar priset. Vi ligger kvar i vår position, men tror att utvecklingen kommer att fortsätta vara mycket volatil. I socker ser vi fortsatt ett både tekniskt och fundamentalt nedåttryck och sannolikt kommer vi få se ytterligare ett år med globalt överskott på socker.

TRENDER I SAMMANDRAG

- Greklandsoro ger negativa effekter i finansmarknaderna

- Brentoljan söker nivå och förra veckans uppgång är raderad. Marknaden fortfarande i överproduktion

- Amerikanska oljeriggar fortsätter minska i antal

- Jordbrukssektorn blandad bild. Fortsatt nedåttryck i kaffe och socker, med reservation för el Niños effekter

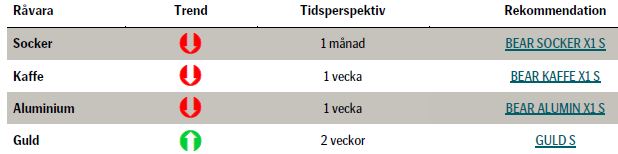

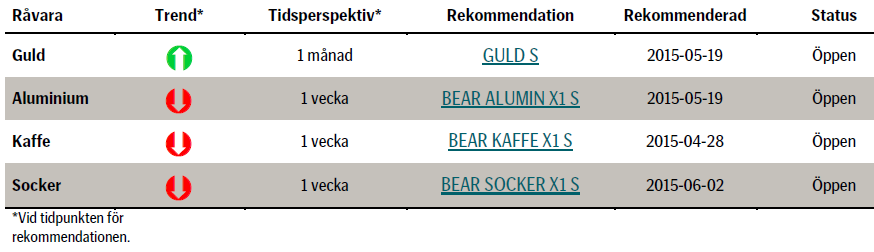

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Oljan verkar så att säga leta efter en nivå och stabilitet, men det hittas inte riktigt. Den tilltagande oron förknippad med Grekland bidrog tydligt till fallet. Aktiemarknaderna globalt var igår ned samtidigt som US-dollarn stärktes, vilket tydligt syntes i oljeprisets kraftiga rörelse nedåt.

Oljemarknaden är i ett stabilt överskott och International Energy Agency (IEA) visar att OECD:s oljelager i maj ökade mindre än genomsnittet för månaden, sett över de senaste fem åren. Sannolikt har lagren utanför OECD ökat, vilket ändå ger ett totalt sett större överskott.

Vad gäller den globala efterfrågan på olja så estimerar IEA i sin juni-rapport att den är 400 000 fat per dag högre än vad man tidigare trott. Man höjer således estimatet på efterfrågan till 94 miljoner fat per dag vilket ger en årsvis tillväxttakt på 1,5 procent. Vidare gör man en retroaktiv justering för 2014 till 92,6 från 92,5 miljoner fat per dag. Detta leder också till att IEA estimerar efterfrågan på OPEC:s olja till 29,4 miljoner fat per dag, vilket uppenbarligen är lägre än OPEC:s produktion på cirka 31,5 miljoner fat per dag i genomsnitt under 2015; inkluderad är ökningen i produktion från Irak och ett antagande om oförändrad produktion i Iran. Dock tror vi att efterfrågan faktiskt är högre än IEA:s estimat, även om den inte är så pass stor att täcker den globala överproduktionen om cirka 2 miljoner fat per dag.

Tekniskt ser vi ett starkt stöd och priset bör ur det perspektivet stiga. Dock är det givet oron relaterad till Grekland alldeles för stor risk på bordet och vi väljer att inte initiera någon rekommendation. En aktiv investerare kan dock hitta intressanta möjligheter i den närmaste tidens prisutveckling.

TREND

- Greklandsoro skapar svagt sentiment på finansmarknaderna

- Antalet amerikanska oljeriggar fortsätter minska

- Priset på Brentolja föll kraftigt under början av veckan på basis av oro relaterad till Grekland, en starkare US-dollar och siffror om ett globalt överskott

- Marknaden i globalt överskott, men OECD-lager ökar mindre än 5-årsgenomsnittet

- Tekniskt finns stöd för ett högre oljepris, men med tanke på oron som Grekland sprider är det för mycket risk i marknaden för att ta en position för ett högre oljepris.

Bjarne Schieldrop

Chefsanalytiker råvaror

SEB

KAFFE

Investerare ökar trots allt på sina korta positioner betydligt mer än man ökar på de långa, även om antalet långa utstående kontrakt är fler till antalet. Det kan betyda att man tror på en fortsatt rörelse ned. Vidare syns tecken på att den brasilianska realen skall försvagas mot US-dollarn, vilket ger press nedåt på kaffepriset.

Tekniskt sågs ett tydligt bullish vecko-candle förra veckan och i det mycket korta perspektivet kan man mycket väl se ytterligare rörelser uppåt. Nedåttrycket på litet längre sikt kvarstår hur som helst. Det närmaste stödet finns vid 133,55 och motståndet vid 143,85 vilket visar att det finns en risk på uppsidan.

Sedan vi i april initierade vår bear-rekommendation på kaffe har också priset sjunkit med cirka 6,5 procent och vi vidhåller vår negativa vy. Dock upprepar vi att utvecklingen kommer att vara volatil närmaste tiden – inte minst på grund av både real-kursen samt rapporter om el Niños eventuella effekter.

TREND

- Volatil utveckling på grund av volatil brasiliansk real och motstridiga rapporter om skörden

- Kommande eventuella effekter av el Niño fortfarande okända

- Kortsiktigt kommer priset att fluktuera en hel del, men vi tror fortfarande på att det skall trenda nedåt. Vi ligger kvar i vår bear-rekommendation.

REKOMMENDATION

- BEAR KAFFE X1 S – men priset kommer sannolikt fluktuera en hel del. Kortsiktiga investerare kan sannolikt tjäna pengar åt båda hållen, så att säga

SOCKER

Från Brasilien kommer också rapporter om torrare väder, vilket hjälper till att öka kvaliteten på skörden; det vill säga, sockerinnehållet i sockerrören ökar. Tidigare riskerade man att det skulle bli så lågt att man i större utsträckning skulle välja att göra etanol av skörden. Nu ser det inte längre ut så i samma utsträckning varför det ger ytterligare nedåttryck på priset.

Tekniskt ser vi att rörelsen uppåt i pris i början av förrförra veckan var korrektiv och nedåttrycket kvarstår. Priset har brutit igenom både stödet vid 11,89 samt 11,83. Nästa är vid 11,30 US-cent per pund.

Sålunda behåller vi vår korta position. Sedan den initierades är också priset ned drygt 5 procent. Var dock beredd på att volatiliteten kan öka i takt med att rapporter om el Niños effekter börjar komma.

TREND

- Fortsatt global överproduktion av socker

- Tekniskt klart nedåttryck

- Rapporter om goda och bättre än förväntade skördar

- Vi behåller vår korta position i socker.

REKOMMENDATION

- BEAR SOCKER X1 S – men håll koll på rapporter om el Niños effekter!

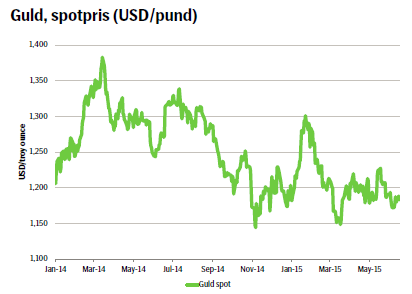

GULD

Vår idé bygger på att guldpriset fortsatt kommer att stärkas genom att euron försvagas och volatiliteten ökar – oavsett om dollarn skulle stärkas. Dock är sannolikt en stor del av kommande förbättringar i amerikansk ekonomi, liksom en räntehöjning senare i år, redan inprisade. Vidare ser vi att korrelationen mellan US-dollarindex och euro-index, det vill säga hur valutorna har samvarierat, har minskat sedan finanskrisens utbrott under mitten av 2008. Ur ett kortare tidsperspektiv kan dock valutorna mycket väl samvariera starkt. Oavsett tror vi på en förstärkning av guldpriset i och med att investerare hellre investerar i guld än drabbas av en allt volatilare och svagare euro för varje deadline avseende sin skuld som Grekland närmar sig.

Senaste tiden har priset varierat en del, men under maj såg vi att US-dollarindex stärktes med ca 1,7 procent och guldpriset med cirka 1 procent. Således stärktes guldet fundamentalt egentligen nästan 3 procent.

Tanken är att man tar en lång position i guld fram till den sista juni; tidpunkten för slutet på Greklands bail out-program. Fram till dess kan guldet absolut variera i pris, men sannolikt stärkas.

TREND

- Grekland skapar volatilitet i och försvagar euron

- Investerare ser guld som säker investering

- Vi tror att guldet kommer att stärkas fram till slutet på Greklands bail out-program sista juni.

REKOMMENDATION

- GULD S – men håll koll på volatiliteten!

ALUMINIUM

Kina fortsätter att exportera sitt stora överskott, som till allra största delen beror på vikande inhemsk efterfrågan samt ytterligare högre produktion. Landets produktion av primärt aluminium ökade med 16 procent under förra månaden. Alumina, vilket är vad man direkt gör aluminium av, har hittills i år fallit 13 procent i pris. Samtidigt har den kinesiska regeringen sänkt priset på elektricitet för att hjälpa producenterna då aluminiumpriset sjunker. Dock har vinstmarginalerna hos en del smältfabriker i Kina faktiskt ökat, vilket ytterligare spär på produktionen. Samtidigt kämpar producenter i andra delar av världen för att stänga ned så mycket produktionskapacitet man rimligtvis kan i försök att hålla priserna uppe.

Från olika håll i världen rapporterar man om fallande premier för direktleverans och för inte så länge sedan annonserade London Metal Exchange (LME) att man i augusti kommer införa nya regler som tvingar de lagerhus med längst köer att halvera sina kötider för att leverera lagrat aluminium. Det ger knappast stöd för priset.

Sammantaget ser vi ett fortsatt nedåttryck på aluminiumpriset, även om den närmaste tidens utveckling säkerligen kommer att vara slagig. Vi ligger kvar i vår bear-rekommendation. Sedan den initierades i slutet av maj har aluminiumpriset gått ned cirka 5 procent.

TREND

- Veckan öppnade med ett klart säljtryck

- Aluminiumpriset bröt igenom stödet vid 1730

- Nytt stöd kortsiktigt vid 1690

- Vi tror att priset kommer att fortsätta nedåt och ligger kvar i vår bear-rekommendation

REKOMMENDATION

- BEAR ALUMIN X1 S

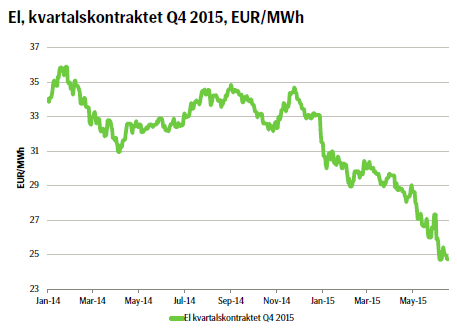

EL

Den hydrologiska balansen är i ett överskott om cirka 15 TWh och vädret i fjällkedjan fortsätter att vara instabilt och har länge varit kallare än normalt med stor nederbörd. Detta är litet tveeggat, så en kall temperatur om sommaren innebär att man inte riktigt vet när snön faktiskt smälter eller i vilken utsträckning. Risken är också att vatten från årets snölager förs med in i nästa års cykel. Priset på kol har länge trendat nedåt men har till viss del rört sig sidledes senaste tiden. Priset på utsläppsrätter är förvisso i en uppåtgående längre trend och påverkar direkt priset på el. För att priset på utsläppsrätter verkligen skall ändra om prisbilden på el behöver det dock ändras flera euro, vilket i sig kanske inte är så troligt.

Sammantaget kvarstår nedåttrycket, men frågan är hur långt det kan gå? Förvisso kvarstår det fundamentala nedåttrycket men nivåerna vi ser är verkligen mycket låga. Nog för att det kan krypa lägre, men vi vill ändå inte ge en säljrekommendation. Den aktive investeraren kan dock, vilket vi har konstaterat tidigare, hitta intressanta möjligheter i marknadens rörelser.

TREND

- Fortsatt trend nedåt

- Hydrologisk balans i klart överskott

- Flertalet fundamentala faktorer också nedåt

- Vi återupprepar vad vi tidigare har konstaterat: Onekligen verkar nedåtpressen på elpriset fortfarande vara tydlig. Vi avvaktar dock med en skarp rekommendation. En aktiv investerare kan fortfarande köpa bear-certifikat på lokala toppar och bull-certifikat i lokala dalar.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.