Analys

SEB Råvarubrev 15 mars 2016

Gå ur långa metall- och oljepositioner.

Det positiva sentimentet fortsatte även förra veckan underblåst av ytterligare monetära stimulanser, denna gång från Super Mario (ECB). Uppgången i olja och metaller har dock tappat fart och vi ser framför oss en klart ökad risk för vinsthemtagningar efter de senaste snabba uppgångarna.

Råvaror: Förra veckan sällade sig EIA till den grupp som hävdar att det värsta nu är bakom oss och att en mer bestående botten har satts. Vi är dock fortfarande lite tveksamma till denna konklusion och håller dörren öppen för förnyad prispress (om denna leder till en ny botten eller inte är dock en öppen fråga). Skulle mötet i Ryssland den 20:e mars inte utmynna i en överenskommelse om att frysa produktionen (där inte Iran tänker delta förrän de når en produktion om 4m fpd) så kan vi se ett nytt snabbt prisfall. Guldet fortsätter att visa svaghet och vi förväntar oss fortfarande en nedgång i närtid. Basmetallerna ser också ut att ha tappat farten vilket ökar risken för förnyade försäljningar. Kaffe, socker och majs visar dock klara tecken på att fortsätta högre.

Valuta: Dollarn tappade ordentligt efter att ECB’s Draghi antytt om att man nu nått sin räntebotten (den framtida utvecklingen av €/$ ligger nu följaktligen hos FED). Givet att olja och metaller fortsatte upp förra veckan så gjorde även råvaruvalutorna så. Uppgången börjar dock se lite utsträckt ut för framför allt AUD, CAD, RUB och BRL.

Börser: MSCI världsindex fortsatte upp och stängde högre för fjärde veckan på raken.

Räntor: ECB sänkte som förväntat sina räntor förra veckan. Dock indikerade man att man nu nått sin räntebotten varför obligationsräntorna fortsatte uppgången från föregående vecka. Idag har Bank of Japan lämnat sin styrränta oförändrad. Senare under veckan kommer besked från Federal Reserve (onsdag), Swiss National Bank, Norges Bank samt Bank of England (torsdag). Norges Bank förväntas sänka styrräntan med 25 punkter, de övriga förväntas att hålla räntorna oförändrade.

TRENDER I SAMMANDRAG

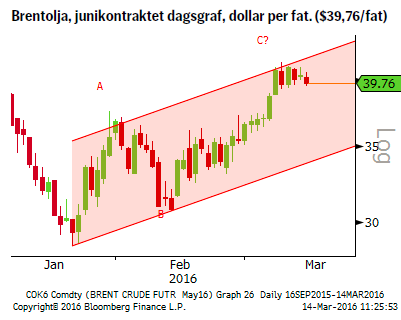

- Brentoljan efter att nått sitt idealmål, $39, parkerat strax ovanför, runt $40/fat.

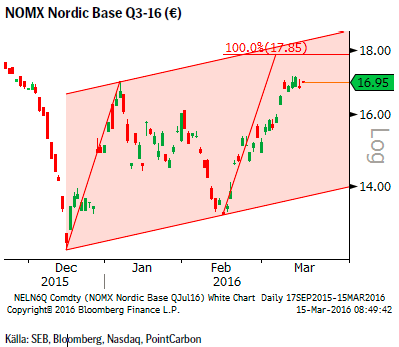

- Elpriset (Kv3 2016) har uppfyllt sitt rekylmål och är alltså exponerat för förnyat säljande.

- Guldets prisutveckling i slutet av förra veckan stärker oss i vår korrektionsvy.

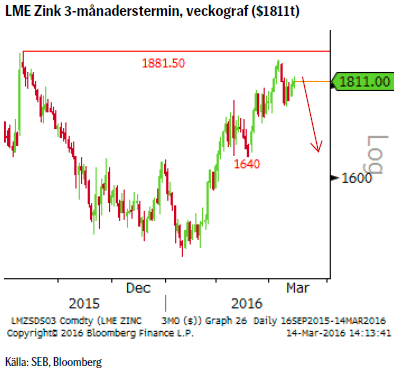

- Basmetallerna borde (möjligen undantaget koppar) handlas lägre.

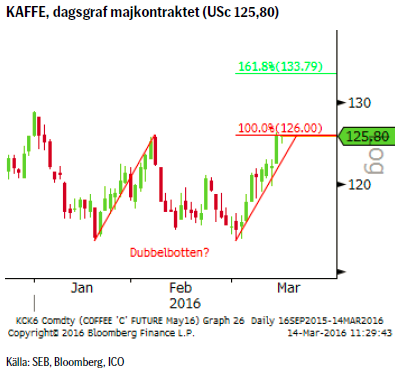

- Kaffe har brutit högre (majs och socker ser också ut att vara på gång).

- Dollarn är överraskande svag men vi ser dock det som temporärt.

VECKANS REKOMMENDATIONER

INGA NYA REKOMMENDATIONER DENNA VECKA (BARA STÄNGNINGAR AV TIDIGARE, SE LÄNGRE NER).

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

TREND

- Antalet fortsatte ned med 11 stycken förra veckan jämfört med 3 veckan före.

- 15-måndadersterminen för amerikansk lättolja (som är ungefär snittet av vad skifferoljeproducenter använder för att skydda sin produktion) ligger nu runt $45/fat vilket gör att flera skifferkällor nu är lönsamma (vilket bör minska nedgången i amerikansk produktion).

- Små förändringar i nettopositioneringen (korta kontrakt minskade och långa ökade något).

- Den kurdiska oljeledningen är rapporterad lagad men ännu inte i drift (när så sker kommer 600k/fpd att tillföras).

- Lagren fortsätter att öka vilket historiskt haft en god korrelation med fallande priser.

- Svag kinesisk industriproduktion.

- Vi börjar närma oss den säsongsmässiga toppen (som i medeltal inträffat i slutet av april mellan 2011-2015).

REKOMMENDATION

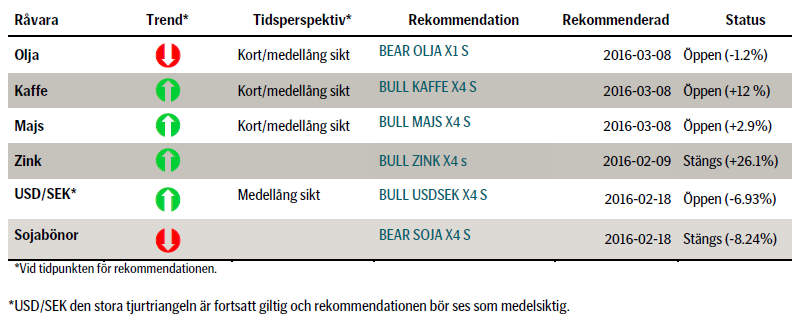

- BEAR OLJA X1 S (vi rekommenderar att ändra till hävstång om/när priset faller under $36,25/fat).

EL

TREND

- Befinner sig fortsatt i en konsolidering av föregående nedgång.

- Prognosen för temperaturen de kommande 10 dagarna pekar på över normal kommande dagar för att sedan falla till under. För perioden som helhet väntas temperaturen bli cirka en grad över normalt.

- Nederbörden förväntas bli under medel med cirka 2 TWh.

- Hydrobalansen som redan är negativ med cirka 3,2 TWh förväntas försämras till cirka 5,3 TWh.

REKOMMENDATION

- Ingen rekommendation för närvarande (en möjlig säljkandidat mellan €17,00 och €17,85). Förändrade säljnivåer jämfört med förra veckan beroende på kontraktsbyte.

MAJS

TREND

- Den rådande trenden är nedåtriktad men har tappat ytterligare fart.

- Jordbruksekonomer vid Illinois universitetet har tittat på vad som händer med skörden efter en kraftig El Niňo (den som slutar nu är en av de kraftigaste uppmätta) och kommit fram till att det är 2/3 sannolikhet för en normal skörd och 1/3 risk för en dålig skörd.

- FAO sänkte förra veckan sin prognos för världsproduktionen, dock bara marginellt med några miljoner ton.

- Däremot så är utsikterna för södra Afrika riktigt dåliga. Torkan p.g.a. El Niňo gör att t.ex. Sydafrika förra veckan hade sin största veckovisa import under 2015/16. Skörden ser nu ut att bli hälften av normalt.

- Commitment of Traders-rapporten visar att förvaltare ytterligare kortat majskontraktet (vilket om vi bryter över 373 ½ skulle utlösa en våg av stoppar, tror vi).

- Nästa viktiga rapporter är först planteringsrapport från Allendale samt en USDA-rapport (förväntad sådd) som förväntas den 31:a mars.

REKOMMENDATION

- BULL MAJS X4 S (dubbla vid ett brott över USc 373 1/2 och stäng positionen under 356 ¼).

ZINK (LME 3M)

TREND

- Relativt svaga industrisignaler från Kina.

- Uppgången är för närvarande överdriven.

- Kraftig positionsuppbyggnad.

- Efterfrågesituationen framför allt i USA verkar relativt robust.

- Löftet från Kina att fasa ut 90m ton av stålproduktion kan minska behovet av zink.

- De av USA införda ståltullarna bör leda till mindre zinkbehov i Kina, Japan, Korea och Brasilien men istället öka amerikansk förbrukning.

- Översvämning och skred i Peru har lett till en viss störning i leveranskedjan.

- Vi börjar närma oss den senare fasen av det positiva säsongsmönstret.

REKOMMENDATION

- BULL ZINK X4 S – ta vinst (gå lång igen när priset fallit till $1640/t).

GULD

TREND

- Marknaden väntar på FED’s räntebesked på onsdag kväll.

- Utbud och efterfrågan är relativt balanserat så små förändringar kan ge stora prisrörelser.

- Flödet in i både guld och guldgruve-ETF:er har fortsatt.

- CoT (Commitment of Traders report) – den långa spekulativa positioneringen har fortsatt att öka men i en långsammare takt än tidigare.

- CoT – långa spekulativa positioner är nu i princip på samma nivå som vid topparna (avseende både positionering och pris) under januari och oktober 2015 (vilket vi ser som ett varningstecken). Se nedersta grafen.

- Tekniska indikatorer fortsätter att varna för en rekyl ned mot $1191/uns.

REKOMMENDATION

- Den riktigt kortsiktige kan sikta på en nedgång mot $1191/uns (vi föredrar att vänta då vi helst vill handla med trenden).

KAFFE

TREND

- ICO förutspår skördeunderskott.

- Torkan fortsätter att slå mot Brasilien.

- Den brasilianska realen har fortsatt att stiga.

- Den senaste Commitment of Traders (CoT) rapporten visade på en kraftig neddragning av korta positioner (arabica) vilket ska tolkas så att det negativa sentimentet har minskat.

- En historiskt låg skillnad mellan robusta och arabica har ökat efterfrågan på arabica (som ju anses ha en högre kvalitet).

- Den möjliga dubbelbotten som vi pekade på förra veckan ser ut att leverera.

- Kan priset bita sig kvar över $126 så ser vi möjligheter till fortsatt uppgång till $133-134.

REKOMMENDATION

- BULL KAFFE X4 S

Aktuella rekommendationer

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.