Analys

SEB Råvarubrev 14 april 2015

MARKNADEN I KORTHET

När man summerar marknaderna sedan förra Råvarubrevet i slutet av mars ser man idel svarta siffror: Asienbörserna har gått upp, amerikanska börserna likaså, tillsammans med Euro Stoxx och OMX. US-dollarindex har fortsatt uppåt och kronan har försvagats mot US-dollarn. För en investerare är det, som vi har konstaterat tidigare, viktigt att hålla ett öga på valutorna och rent generellt kanske främst förhållandet mellan US-dollarn och kronan, då de absolut flesta råvaror är nominerade i US-dollar och man som investerare ofta är intresserad av att få avkastningen i kronor.

Oljan har haft en volatil utveckling och i fokus är dels Iran och dels IEA:s data för OECD:s oljelager, vilket kommer på onsdag. Ramverket kring Irans kärnenergiprogram, som man kom överens om innan påsken, har en i grunden negativ inverkan på oljepriset, men alltför många osäkerheter kring själva avtalet återstår. Vad gäller siffrorna för OECD:s oljelager kan de ge en tydlig indikation om global balans i marknaden – läs mer nedan!

Vi följer upp vad vi tidigare har skrivit om kaffe och socker, men där har nyhetsflödet varit begränsat. Intressant är också utvecklingen på zink – priset har tagit ett rejält kliv uppåt den senaste tiden. Så rubrikens alliteration sammanfattar den senaste tiden ganska väl: Håll koll på relevanta valutor parallellt med trender och rörelser – och passa på att njuta av våren!

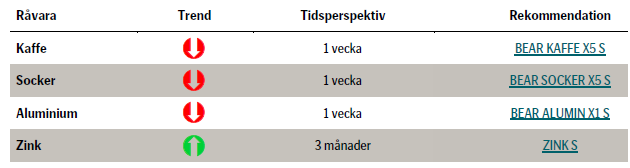

Från och med denna vecka introducerar vi en tabell med våra aktuella rekommendationer. I den kan du se när vi har rekommenderat vilken råvara, samt även vilken trend vi såg vid tidpunkten för rekommendationen. När en rekommendation stängs kommer den att ligga kvar i en vecka för att sedan tas bort ur tabellen. Aktuellt pris kan du följa på www.seb.se/cert!

TRENDER I SAMMANDRAG

- Brentoljepriset stiger sakta uppåt och drivkraften kommer från den amerikanska marknaden. I USA börjar oljeproduktionen så smått att falla, raffinaderierna drar igång efter underhåll och säsongen med ökad bilism börjar snart. Spekulanterna ökar på sina långa positioner, medan korta positioner stängs. På kort sikt ses flera tecken på att priset skall fortsätta uppåt. Fundamentalt tror vi på ett snittpris om 55 US-dollar per fat i Q2-15 på Brentoljan och 65 US-dollar per fat i Q3-15 i takt med att efterfrågan på olja i marknaden ökar med 1,5 miljoner fat per dag från Q2 till Q3. Oljemarknaden kommer att vara relativt balanserad i H2-15, om än med betydande lager av olja.

- Kaffe– och sockerpriset skall vidare ned på grund av överskott och utsikt för en svagare brasiliansk real. Uppgången i kaffe och socker den senaste tiden är enbart ett resultat av en kortlivad förstärkning av realen

- Ta hem förtjänsten på positioner i zink då priset har gått upp mycket på kort tid. Fundamentalt är vi bullish på sikt, men vi tror att det nu är stor risk för en korrektion. Ta nya positioner på lägre nivåer

- Vad gäller aluminium ser vi tekniskt ett nedåttryck på kort och mellanlång sikt. Aluminiumjätten Alcoa estimerar ett överskott i marknaden. Vi är fundamentalt bullish på längre sikt, men på kort sikt tror vi att den nedåtgående trenden kommer att fortsätta.

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

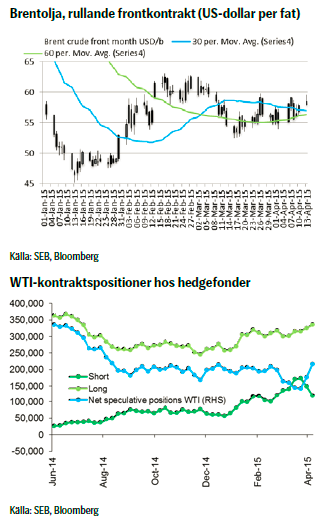

Sedan fredagen den 27:e mars till fredagen den 10:e april, det vill säga över påsken, steg Brentoljan 2,6 procent till 57,9 US-dollar per fat. Bidragande faktorer var uppgångar globalt på aktier (+2,6 procent) medan US-dollarindex ökade 2,1 procent. Uppgången i Brentoljepriset är tämligen kraftig, givet den starkare US-dollarn.

Den största negativa stöten när det gäller priset på Brentolja över de senaste 14 dagarna verkar ha kommit från WTI:n, där priset ökade 5,7 procent till 51,6 US-dollar per fat; sannolikt på basis av att amerikansk oljeproduktion har minskat, ökad amerikansk raffinaderiverksamhet samtidigt som att säsongen för ökad bilism kommer närmare. Spekulativa positioner netto för WTI har ökat. De som är bullish fortsätter att öka sina positioner, medan de som är bearish har börjat stänga sina.

OPEC fortsatte å sin sida att under mars producera höga 31 miljoner fat per dag med Saudiarabiens produktion på 10,3 miljoner fat per dag, vilket är nära rekordnivå och det finns inga indikationer på att något OPEC-land vill minska produktionen. Logiken är enkel: Den amerikanska skifferoljeindustrin har en mycket kort responstid och om priset är rätt, så kan USA öka produktionen med 1 miljon fat per år. Om OPEC alltså minskar produktionen för att höja priset så kommer USA att öka sin produktion vilket minskar priset och därigenom beröva OPEC motsvarande volym. Föga förvånande talar OPEC numer ofta om marknadsandelar.

Den månatliga marknadsrapporten från International Energy Agency (IEA) kommer klockan 10:00 CET på torsdag. Den mest intressanta statistiken denna gång kommer att vara OECD:s data för oljelager. Anledningen är att oljepriset i stor utsträckning har utvecklat sig mer positivt än vad många hade förväntat sig – oss inkluderade. På pappret verkar den globala balansen vad gäller olja peka på ett stort överskott för 2015. Det är emellertid svårt att veta exakt i en så gigantisk marknad med mycket data som släpar efter. Exempelvis reviderar man fortfarande data för 2014 års efterfrågan. OECD-data för oljelager ökade under hela förra året då man producerade ett överskott. Under januari och februari i år verkade det dock som om förändringarna i OECD:s oljelager följde säsongsnormen. På onsdag får vi data för de båda månaderna samt indikativa siffror för mars. Om IEA:s data återigen indikerar att förändringar i OECD-lager följer säsongsmönstret, så är det en relativt god indikation på att det globala överskottet i råoljeproduktionen är mindre än vad många tror. Det skulle stämma väl överens med utvecklingen i priset över de senaste månaderna, samt även stämma överens med det faktum att OPEC har höjt sina officiella försäljningspriser under de senaste två månaderna.

TREND

- Man har kommit överens om ramverket kring Irans kärnenergiprogram. Negativ inverkan på priset, men för många osäkerheter återstår för att priset skall tryckas ned

- Amerikanska oljelager fortsätter att öka, men verksamheten hos raffinaderierna ökar samtidigt som säsongen med ökad bilism i USA närmar sig

- Korta WTI-positioner har minskat samtidigt som långa positioner fortsätter att växa i antal

- IEA:s data för OECD:s oljelager kommer att ge värdefull information vad gäller den globala marknadsbalansen

- Vi tror fortsatt att den globala marknaden är i överskott. US-dollarn kommer också sannolikt att stärkas ytterligare. Båda faktorerna är negativa för oljepriset i US-dollar. På kort sikt har vi emellertid en dynamik där amerikansk oljeproduktion börjar falla, amerikanska raffinaderier ökar sin produktion samtidigt som den amerikanska bilismen snart ökar säsongsmässigt. Detta kan på kort sikt leda till ett högre oljepris – trycket uppåt fortsätter att komma från den amerikanska WTI-oljan, vilket vi har sett de senaste 14 dagarna. Det finns gott om pengar och villiga investerare som kommer att driva oljepriset uppåt i det korta perspektivet.

REKOMMENDATION

- I det korta perspektivet kan man ta chansen på en lång position i olja. Det är dock viktigt att ta onsdagens statistik – klockan 10 CET – från IEA i beaktande, vilken kommer ge en tydligare bild av den fundamentala balansen i den globala oljemarknaden.

KAFFE

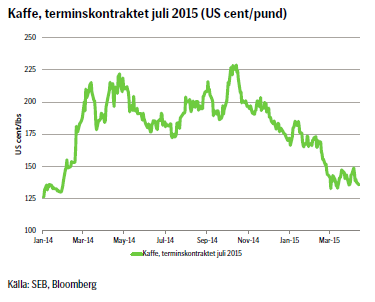

Någonting som är mycket viktigt för både kaffe- och sockerpriset är den brasilianska realen, vilken har stärkts cirka 10 procent mot US-dollarn under den sista veckan i mars. Det hjälpte till att lyfta priset på kaffe och det har samvarierat tydligt med valutan senaste tiden.

Under mars sattes nya rekord vad gäller kaffeexporten från Brasilien och i fredags kom ytterligare rapporter om goda skördar och träd som är i gott skick. Tekniska signaler om att den starkare korrektionen i den brasilianska realen skulle vara avslutad och att valutan istället skulle börja försvagas ytterligare kom samtidigt, varför vi tror på att kaffepriset skall fortsätta nedåt. Tekniska signaler avseende kaffepriset talar nu också för en rörelse nedåt. Man måste dock minnas att senaste tidens utveckling har varit mycket volatil, vilket förvisso ger intressanta möjligheter till intradag-handel.

TREND

- Utvecklingen av kaffepriset har senaste tiden tätt följt den brasilianska realen

- Fundamentala faktorer, liksom tekniska, talar för en rörelse nedåt

- Vi tror att kaffepriset skall röra sig nedåt på kort sikt, med reservation för hög volatilitet.

REKOMMENDATION

- BEAR KAFFE X5 S

SOCKER

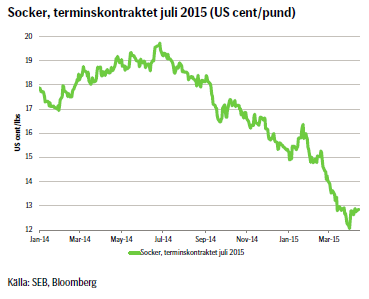

Den tekniska vyn ger signaler om att priset skall upp ytterligare under en veckas tid i en korrektion mot 13,24 US-cent per pund, men sedan fortsätta på sin trend nedåt.

TREND

- Priset på socker kommer sannolikt följa en förmodat svagare brasiliansk real nedåt

- Den tekniska vyn ger signaler om fortsatt nedgång med tidigare trend

- Vi tror att sockret kommer att röra sig nedåt efter avklarad korrektion uppåt

REKOMMENDATION

- BEAR SOCKER X5 S – efter avklarad korrektion

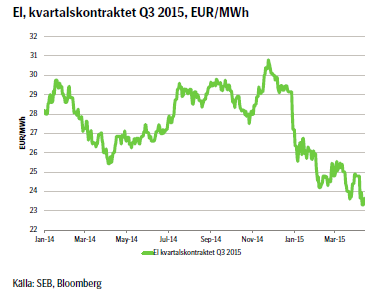

EL

Överlag svävar en ganska tråkig känsla över marknaden och de nya lägstanivåerna till trots finns det en tydlig risk på nedsidan, även om bilden är något blandad: Vädret den kommande veckan skall vara varmare än normalt för att veckan därefter ha prognosticerats till återigen litet kallare. Vårfloden är i annalkande, även om det än så länge är för kallt för att den verkligen skall sätta igång. Samtidigt finns det redan ett överskott vad gäller den hydrologiska balansen med 3-6 TWh. Å andra sidan går kärnkraftverken in i den årliga underhållsperioden, vilket ger positivt stöd för elpriset.

Sammantaget kan vi sluta oss till att fundamentala faktorer talar för en volatil utveckling av spotpriset framöver och ger stöd för en ytterligare nedgång. Dock är det vanskligt att ge någon tydlig rekommendation i och med att vi rör oss i ett okänt territorium vad gäller priset. För den initierade och ständigt uppdaterade investeraren kan det dock vara en intressant marknad som ger möjlighet att handla på volatila rörelser.

TREND

- Nya lägstanivåer

- Fundamentala faktorer visar att risken övervägande är på nedsidan

- Vi tror dock att priset kommer att röra sig volatilt den närmaste tiden och förhåller oss trots ovanstående neutrala

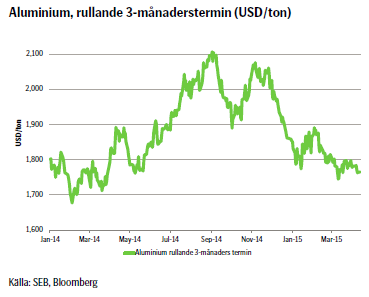

ALUMINIUM

Natten till torsdag förra veckan, svensk tid, släppte den amerikanska alumniniumjätten Alcoa sin kvartalsrapport, vilken också kan fungera som en sentimentsindikator. Huvuddragen för hela marknaden var att man ser en signifikant överproduktion av aluminium under 2015 och man drar ner på eller lägger ned produktion. Man ser också den lägsta graden av tillväxt av global konsumtion på tre år, trots att Kina ökar sin produktion – vilket man gjorde med drygt nio procentunder 2014. Alcoas och marknadens konsensusvy för efterfrågan på aluminium är dock starka 5-6,5 procent under 2015.

Enligt det tekniska perspektivet är en nedgång trolig; både på kortare och på mellanlång sikt. Vidare säger en av världens största producenter att marknaden är i överskott och vi tror att US-dollarn skall fortsätta att stärkas. Samtliga dessa faktorer är negativa för priset på aluminium. Fundamentala faktorer såsom en ökande global användning av aluminium samt en normalisering av marknaden, samt ett i tid mer nära behov att täcka in framtida åtaganden, är förvisso positiva och på längre sikt tror vi också att marknaden skall stärkas, men i det korta perspektivet är vår övertygelse att trenden är negativ. På basis av vad vi har konstaterat ovan stänger vi tills vidare vår tidigare långa position för att kunna ta en ny lång position på lägre nivåer längre fram.

TREND

- Alcoa och marknaden spår ett överskott under 2015

- Produktion av aluminium minskar eller läggs ned

- Tekniska signaler om fortsatt trend nedåt

- Vi bedömer att trenden med sjunkande pris på aluminium kommer att fortsätta i det korta perspektivet

REKOMMENDATION

- BEAR ALUMIN X1 S

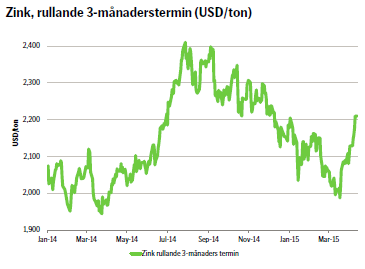

ZINK

3-månderspriset på LME har stigit med 10 procent sedan bottennoteringen i mars. Räknat i svenska kronor är uppgången hela 16 procent (tack vare uppgången i US-dollar). Frågan alla ställer sig nu är om prisuppgången kommer för tidigt. Kortsiktigt finns risk för en rekyl. Vi tar därför vinst på halva positionen (ZINK S) i syfte att åter ta positionen vid senare tillfälle. För nya positioner bör man vänta in en eventuell rekyl och köpa på ”dipparna”.

TREND

- Flera gruvstängningar i år och under nästa – kommer inte fullt ut att ersättas. Risk för brist på zink under 2016

- Terminskurvan på zink är attraktiv. Terminspremien (contangon) är endast ca 2 procent sett 12 månader framåt

- Bra köpläge nu efter det Kinesiska nyåret

- Vi är fundamentalt bullish zink, men priset har gått snabbt uppåt den senaste tiden, så en korrektion nedåt är antagligen snart förestående. Tag förtjänst på tidigare långa positioner och gå åter lång på lägre nivåer i en nära framtid.

REKOMMENDATION

- ZINK S

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.