Analys

SEB Råvarubrev 13 december 2016

Veckans huvudattraktion är onsdagens räntebesked från Federal Reserve. Marknaden har har fullt ut prisat in en höjning med 0,25 % varför denna inte bör bli någon överraskning (överraskning torde det dock bli om höjningen uteblir). Fokus bör istället ligga på vad FED säger om framtida höjningar (antal och takt) vilket lär sätta tonen för både obligationer och aktier. I Italien har, efter Renzis avgång, Gentiloni utsetts till ny premiärminister, vilket stärker vår uppfattning om att det inte blir något nyval utan ordinarier val 2018 är det som gäller. I Sverige skedde under måndagen årets insättning på premiepensionskontona (PPM). Årets insättning blev 38 miljarder kronor (varav vi räknar med att cirka 25mdr går till utländska fonder). Svensk inflation ligger fortfarande en bra bit under Riksbankens mål så frågan kvarstår, kommer Riksbanken att agera vid nästa veckas (21/12) möte?

Anders Söderberg, Redaktör

Råvaror: I och med att OPEC i lördags kom överens med icke-OPEC medlemmar att dessa ska minska sin produktion med 558,000 fpd (där Ryssland ska stå för 300,000) så började veckan med stigande priser. Uppgången har dock i skrivande stund kommit av sig något och skulle veckan sluta i nivå med förra fredagens stängning (~$54,33/fat) så skulle vi inte bli förvånade om en viss vinsthemtagning inför årsskiftet sker. Basmetaller har mer eller mindre fortsatt att handla i ett intervall, vi anser fortfarande att de flesta av dem har stigit för mycket för fort varför korrektionsrisken är fortsatt hög. Elmarknaden (både spot och termin) ser ut nu ut att ha hittat fast mark och priserna är sedan förra veckan stigit (el, kol och utsläppsrätter). Ädelmetaller har det fortsatt jobbigt även om nedgången ser ut att vara i avtagande. Kaffe är efter den brutala nedgången kraftigt översålt.

Valuta: Dollarn har överlag fortsatt att gå starkt (mot kronan har vi som vi tidigare pekat på tappat fart då kronan i sig själv inte längre faller så hävstången stark dollar – svag krona är borta). EUR/USD föll som en sten efter ECB’s möte förra veckan. Vi får se vad efterdyningarna efter FED’s räntebesked onsdag kan leda till. Den turkiska liran är under hård press och USD/TRY har nått nya rekordnivåer.

Börser: Inställningen till aktiemarknaden är fortsatt positiv men vi börjar se vissa tecken på överdrift då många marknader nu krupit upp i överköpt territorium (t.ex. RSI (relativt styrke index), något vi inte sett sedan februari 2015. VIX volatilitetsindex har också stigit något sedan förra veckan.

Räntor: Långa räntor har fortsatt att stiga men även här ser vi utmattningstecken varför vi inte skulle bli förvånade att se en viss lättnad inom kort (kanske FED blir den utlösande faktorn).

OBSERVATIONER I SAMMANDRAG

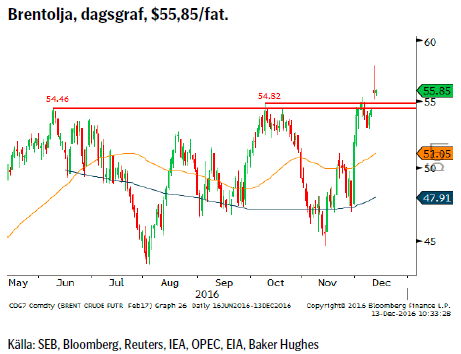

- Olja – dags för rallyt att ta en paus?

- Koppar – fortsatt motvind.

- Zink – efter en fördubbling under 2016, dags att hämta andan!?

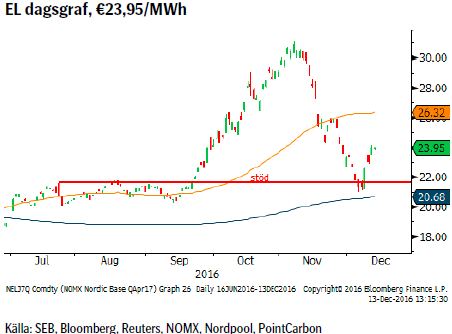

- El – uppgång sedan förra veckan.

- USD/SEK – FED den 14:e och Riksbanken den 21:a sätter tonen.

- OMXS30 – nu uppe vid ett viktigt motstånd.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Konklusion: Alla goda nyheter bör nu vara mer eller mindre inkluderade i dagens pris varför risken för en reaktion (vinsthemtagningar spekulativa positioner) bör öka.

OBSERVATIONER

+ Överenskommelsen om ett produktionstak om 32,5m fpd.

+ Den spekulativa långa nettopositioneringen har nått en ny rekordnivå (korta kontrakt har stängts och långa öppnats).

+ Nya oroligheter i Nigeria.

+ Situationen i Venezuela är fortsatt mycket osäker.

+ Tekniskt så har vi nog stigit lite för mycket, lite för fort.

– Den spekulativa långa nettopositioneringen rekordstor.

– Många konsumenter har prissäkrat en stor del av 2017 behovet

– Fortsatt god produktivitetsutveckling hos skifferoljeprod.

– Amerikanska skifferoljeprod. ökar produktionen.

– Libysk och Nigeriansk produktion bör öka framöver.

– Antalet amerikanska borriggar fortsätter stadigt att öka (ökad oljeproduktion följer med 3-6månaders eftersläpning).

– Tekniskt så har vi en överköpt situation.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

KOPPAR

Konklusion: Vi anser fortfarande att risken för en korrektion är hög.

OBSERVATIONER

+ Trump’s uttalanden har spätt på förväntningarna om stora infrastrukturinvesteringar (oklart hur detta ska finansieras om skatterna samtidigt ska sänkas samt att det är en lång ledtid för denna typ av projekt).

+ Kv. 3 statistik visade på att bruten malm i högre grad varit av lägre kvalitet vilket ökat spekulationer om att flera stora gruvor passerat max produktion (utan nya investeringar).

+ Marknaden tror att årets historiskt få produktionsstörningar inte upprepar sig 2017.

+ Kinesisk efterfrågan håller ställningarna.

– LME statistiken visar att lagren nu ökar snabbt (högsta nivån sedan november 2015).

– Kinesiska myndigheter försöker minska spekulationen.

– Producenter gör nu som vi föreslog för ett tag sedan och låser in priset för framtida produktion.

– Koppar har nu gjort sitt ”komma ikapp” rally.

– Ny rekordlång spekulativ positionering (långa kontrakt).

– Kopparmarknaden befinner sig inte i underskott.

– Givet fortsatt fallande produktionskostnader bör produktionen komma att öka (då marginalerna nu är bättre).

– Fallande volym i uppgång är svaghet.

– Tekniskt så ser vi att köparna gång efter annan misslyckas runt 6,000/ton området.

– Tekniskt har vi en negativ divergens (högre toppar i pris – lägre toppar i styrkeindex).

Tillgängliga certifikat:

BULL KOPPAR X1, X2, & X4 S

BEAR KOPPAR X2, & X4 S

ZINK

Konklusion: Sannolikt övergår nu zinkmarknaden från en kraftigt stigande trend till en mer sidledes, konsoliderande marknad.

OBSERVATIONER

+ Lagren är historiskt låga (men upp från botten i somras).

+ Starkare än förväntad Kinesisk statistik i november.

+ Amerikansk bilförsäljning ligger kvar på höga nivåer.

+ ”Trump-onomics”.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Lägre produktion 2016 än 2015.

+ Flera utbrutna gruvor tvingades stänga under hösten 2015.

– Stigande produktion förväntas under 2017 (dock i en så pass lugn takt att förhoppningen är att priset inte ska falla) då flera gruvbolag som t.ex. Glencore och Lundin Mining ser ut att så sakteliga öka sin produktion igen.

– Volymen (handeln på LME) är fallande.

– Nedtrappning av kinesisk stimulans nästa år.

– Kinesiska ansträngningar att minska det spekulativa inslaget (marginalkrav, transaktionskostnader, positionsstorlek etc.).

– Tekniskt uppvisar trenden nu flera tecken på utmattning.

Tillgängliga certifikat:

BULL ZINK X1, X2, & X4 S

BEAR ZINK X2 & X4 S

EL

Konklusion: Temperatur (spotpris) och snömängd (terminspris) är just nu drivkrafterna.

OBSERVATIONER

+ Priset på kol och utsläppsrätter har åter vänt upp.

+ Hydrobalansen befinner sig i ett fortsatt underskott om cirka 11/12 TWh, återstår dock att se om vi kan få en ytterligare förbättring gällande kvartal 2, för vintern (spotpriset) kan ju inte situationen förändras speciellt mycket nu när nederbörden kommer i fast form (här blir snödjupet en viktig information).

+ En begränsning av överföringskapacitet från Norge kan förvärra en bristsituation vid riktigt kall väderlek.

+ Kallt väder är just nu den enskilt största risken för högre priser.

+ Fransk kärnkrafts tillgänglighet är just nu på lägsta nivå för den senaste tio-års perioden och den nationella nätoperatören varnar för ökad risk för el-brist (för första gången på fyra år har U.K. exporterat el till Frankrike). Enligt plan ska alla vara tillbaka på nätet senast den 18/1-2017.

+ Vattenfyllnadsgraden i vattenmagsinen har fallit från 67,1 % till 65,3 % (vilket är cirka 25 % under normalvärdet).

+ Tekniskt vände vi strax under stödet i €21,80 -21,60 området men är nu tillbaka ovanför.

– Alla kärnkraftsreaktorer (ja utom O2:an men den ska, bestämdes det i oktober 2015, att stängas i förtid varför den aldrig återstartades efter senaste revision) går sedan i lördags, första gången på nästan två år, med normal produktion.

– Snödjupet är bättre än vad det var på dagen för ett år sedan.

– Kinas regering har givit order om ökad kolproduktion.

– Risk för att marknaden har överreagerat på problemen inom fransk kärnkraft (samt att vi kommer allt närmare den tidpunkt när revisionerna ska vara klara).

Tillgängliga certifikat:

BULL EL X2, X4 &X5 S

BEAR EL X1, X2, X4 & X5 S

USD/SEK

Konklusion: Än så länge ser vi nedgången som korrektiv.

OBSERVATIONER

+ Svag svensk inflation ökar sannolikheten för att RB agerar.

+ ”Trumponomics” ger fortsatt en positiv input.

+ Fortsatt, för att inte säga konstant, kris för Italienska banker.

+ Amerikanska aktier är i ropet (alla index har gjort nya toppar).

+ En till fullo inprisad räntehöjning i USA den 14 december.

+ Trumps tal om stora infrastrukturinvesteringar har fått marknaden att köpa råvaror, aktier, dollar och sälja obligationer.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka (vilket gjort kronan till en finansieringsvaluta).

+ Dollarcykeln (åtta årscykeln sedan 1970-talet) pekar på en ny topp under 2017.

+ Tekniskt så befinner vi oss i en positiv konsolidering.

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska.

– Det positiva säsongsmönstret är slut.

– Att Riksbanken inte levererar mer/fler stimulanser.

– Att FED igen (december) skjuter upp nästa höjning.

– Mycket starkt motstånd vid 9,33.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

OMXS30 (TEKNISK UTBLICK)

Konklusion: Det kan bli en paus i uppgången givet det viktiga motståndet vid 1533/1547.

OBSERVATIONER

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ Mönstret av fallande toppar från våren 2015 har brutits.

+ 55 och 233d mv har nu båda två positiv lutningar och mellanrummet dem emellan ökar (= bra momentum).

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Har nått 1533/1547 motståndet.

– Markanden är nu överköpt.

– Fortsatt risk för stigande obligationsräntor.

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

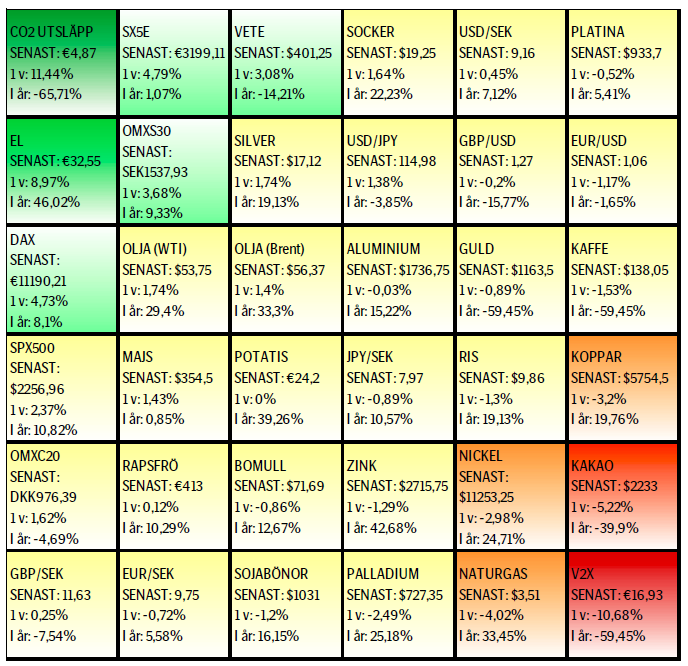

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.