Analys

SEB Råvarubrev 10 oktober 2017

MARKNADEN I KORTHET

Att orkanerna i USA skulle få följdverkningar på arbetsmarknadsstatistiken kom ju inte som någon överraskning. Dock steg timlönerna något mer än förväntat vilket ytterligare spär på sannolikheten för en nästa räntehöjning om 0,25 % från Fed i december. Osäkerheten över utvecklingen i Katalonien har tryckt ned den spanska börsen och ligger för närvarande lite som en våt filt över eurozonsbanker. En annan lite undanskymd nyhet som jag tror är av stor betydelse är det historiska i besöket i Ryssland av den Saudiska kungen. Många och stora kontrakt signerades och mest remarkabelt kanske försäljningen av ryskt luftvärn (S-400 systemet). Vapenleveranser till Saudiarabien har ju historiskt varit en affär för Västeuropa och framför allt USA. Ett mardrömsscenario för USA. Dessutom ökar detta sannolikheten för att Saudierna och Ryssarna lyckas få till en förlängning av oljeproduktionsbegränsningarna bortom 31 mars nästa år. Det är nu också bara åtta dagar kvar till det Kinesiska Kommunistpartiets 5-års kongress öppnar, där kommer det att sökas ledtrådar om den framtida tillväxttakten, OBOR (One Belt, One Road) samt vilka sektorer som kan tänka gynnas och missgynnas (miljöföroreningar är ett prioriterat område). Senast den 15:e oktober måste President Trump avgöra om kärnavtalet med Iran uppfyllts (90dagar åt gången) eller om han anser att sanktionerna ska återupptas (beslutas av kongressen).

Anders Söderberg, Redaktör

Råvaror: Korrigeringen av oljeprisuppgången fortsatte även förra veckan och troligen så finns det lite till kvar att göra innan vi borde prova högre igen. Förutom tidigare argument (slutet på ”driving season” och raffinaderiservice) så utgör också den lägre graden av uppfyllelse (i september 990k fpd istället för 1,200k fpd av minskad produktion) av OPEC överenskommelsen motvind för priset. Så gör också den fortsatt stora spekulativa nettopositioneringen. Industrimetallerna har tagit tillbaka delar av de senaste förlusterna. Positiva tillväxtsignaler från IMF och en något svagare dollar har varit drivkrafter (vi ser dock dollarnedgången som temporär varför uppsidan just nu torde vara något begränsad för metallerna). Europeiska elpriser har fortsatt att tappa då temperaturprognoserna för Frankrike/Tyskland reviderats upp för resten av oktober. Utsläppsrätterna har dock inte följt med ned något som vi ser som en fortsatt positiv utveckling.

Valuta: Dollarindex har tappat cirka en procent sedan toppen i fredags och kortsiktigt kan vi nog se ytterligare lite nedgång innan ett nytt försök att klättra vidare bör komma. EUR/SEK bör fortsatt attrahera säljare och följaktligen lite starkare krona. Börser: MSCI Världen har nått en ny topp men verkar nu tveka något, vi är också nu lika överköpta som inför den mindre rekylen för tre veckor sedan. S & P 500 har inte varit så här överköpt sedan februari. OMXS30 kämpar vidare med vårens toppar.

Räntor: Långa räntor fortsätter stiga enligt mönstret två steg upp, ett ned.

OBSERVATIONER I SAMMANDRAG

- Olja – Viss kvarstående korrektionsrisk.

- Koppar – I väntan på partikongressen i Kina.

- Guld – Uppgången är inte hållbar, tror vi.

- DAX – Var är köparna?

- USD/SEK – Första steget taget i korrektionen.

- OMX30 – laddar vi för ett brott?

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Konklusion: Korrektion i slutfas?

OBSERVATIONER

+ Efter en veckas ökning minskade antalet riggar igen (-2).

+ Iran flyttar trupp till Kurdistans gränser.

+ Turkiet hotar stänga Kurdistans pipelines.

+ Säger USA upp kärnavtalet med Iran? Senast 15/10 vet vi.

+ Långa spekulativa nettopositioner ökar fortfarande.

+ Lagren faller nu snabbare.

+ Saudierna höjer sitt OSP pris för lättare oljor.

+ Ryssland o Saudi fortsätter diskutera en förlängning av produktionsbegränsningarna bortom 31/3 2018.

+ Både IEA och OPEC har nu uppgraderat prognoserna för efterfrågan på olja.

+ Situationen i Venezuela är fortsatt mycket skakig.

+ Det generiska kontraktet har gjort ett gyllene kors (50/200d mv)

– Irak öppnar nu en pipeline till Turkiet som inte passerar Kurdistan.

– Den långa spekulativa nettopositioneringen är väldigt stor (tänk framtida försäljningar).

– US driving season är slut.

– Produktionsbegränsningarna efterlevs sämre än tidigare i år.

– Tekniskt första viktiga nivå vid $57.28.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

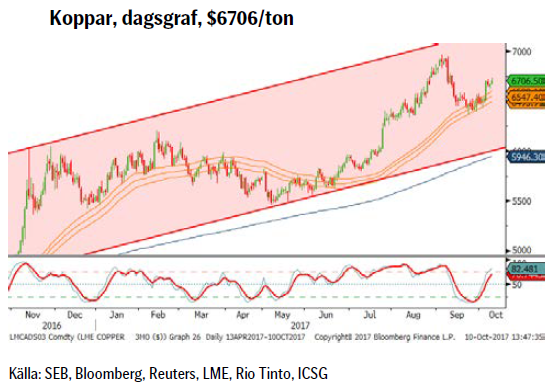

KOPPAR

Konklusion: Troligen inte något nytt rally före Kinas partikongress, snarare risk för ytterligare positionsneddragningar.

OBSERVATIONER

+ Den synkrona tillväxten i alla stora ekonomier, senast flaggade IMF för fortsatt goda tider.

+ Den spekulativa långa nettopositioneringen på både COMEX och LME hade ökat vid det senaste rapporttillfället.

+ Kinas One Belt, One road initiativ.

+ Kinesiska kopparsmältverk har höjt priserna för raffinering för 2018 med upp till 10 %.

+ Kinesisk import, malm och skrot, har ökat under sommaren.

+ Uppsvinget för hybrid och elbilar då dessa använder 2-3 gånger så mycket koppar som en bil med förbränningsmotor.

+ Kopparhalten i malmen är stadigt stadd i nedgång.

+ Liten prospektering de senaste åren pga. låga priser.

+ Tekniskt positivt att 55d mv bandet höll emot nedgången

– Dollarns återhämtning.

– Betydligt färre gruvstopp än under första halvåret.

– LME lagren är väldigt volatila i år men över 12m snittet.

– Säsongsfaktorn, koppar har en tendens att falla under hösten from emot slutet av året.

– Spotprisets låga nivå jämfört med terminspriserna visar tydligt att det inte föreligger någon brist i närtid (på längre sikt är det naturligtvis positivt att terminspriserna håller sig så pass bra).

– Reserverna av kopparfyndigheter tillfredsställande.

– Tekniskt vore det negativt att falla under 55d mv bandet.

Tillgängliga certifikat:

BULL KOPPAR X1, X2 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Konklusion: Vi betraktar de senaste dagarnas uppgång som temporär.

OBSERVATIONER

+ Indisk bröllopssäsong (Indien står för ca 1/3 av världens efterfrågan) och lägligt så har de Indiska myndigheterna lyft vissa penningtvättslagar vilket kommer att öka försäljningen av medel – dyrare guldsmycken.

+ Perth Mint fördubblade försäljningen av mynt i september.

+ Nordkoreaproblemet kvar men lite mindre i fokus.

+ Kurdistan vs. Irak, Turkiet och Iran.

+ Om det kommande kinesiska oljekontraktet i CNY, konvertibelt till guld, skulle bli en framgång.

+ Asiatisk fysisk import fortsatt stark.

+ Ryska centralbankens guldinnehav fortsätter att öka

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

+ Tekniskt så börjar vi nu bli översålda.

– Utflöden ur guld ETF:er förra veckan.

– Räntorna är åter på väg upp.

– Realräntorna är i stigande.

– USA’s skuldtaksproblematik framflyttad 3m.

– Den spekulativa positioneringen fortsatte att minska förra veckan, men är dock fortsatt relativt stor.

– Tekniskt negativt med brottet tillbaka under 55d mv bandet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Konklusion: Ny topp men dålig respons på denna.

OBSERVATIONER

+ Ny pristopp.

+ Euron har börjat försvagas (dock för tidigt att säga permanent eller tillfälligt).

+ Tysk arbetslöshet föll ytterligare i september.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ De senaste bankkriserna i Spanien och Italien under juni har inte lett till några svallvågor snarare tvärtom.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Katalonien.

– Tysk regeringsbildning.

– Nordkorea.

– IFO föll senast mer än förväntat (ligger dock kvar på hög nivå).

– Dieselgate (vi har inte sett slutet på detta än).

– President Trump’s handelspolitik, han har varnat tysk bilindustri.

– Den starka euron utgör en motvind för hela eurozonen.

– Ny topp men var är köparna?

– Överköpt och möjlig negativ veckodivergens.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

Konklusion: Paus sedan nytt försök att klättra vidare, tror vi.

OBSERVATIONER

+ KI pekar på kraftig underfinansiering av svensk budget.

+ Allt fler signaler om en avsvalnande husmarknad i Sverige.

+ Risken för oroligheter i Katalonien (EUR/USD ned).

+ Svårt att bilda en stark regering i Tyskland.

+ Hökaktigare FED, höjning trolig i december.

+ FED börjar minska balansräkningen under oktober.

+ Skuldtaket i USA har flyttats fram.

+ Kronindex, KIX, har vänt upp från en viktig teknisk nivå.

+ Korträntedifferensen har fortsatt att öka.

+ Riksbanken är fortsatt mycket expansiv förblir så med Ingves vid rodret.

+ Hösten är säsongsmässigt en bättre dollarperiod med framför allt november som en stark månad för USD/SEK.

+ Tekniskt är marknaden nu i en korrektionsfas (möjligheten finns också att den utvecklas till en vändningsfas).

– Den långa EUR/USD spekulativa positioneringen ökade åter igen förra mätperioden dvs. spekulanterna än mer negativa till USD.

– Synkroniserad global tillväxt är bra för små exportländer.

– Om Riksbanken snabbare än förväntat blir mer hökaktig vilket vi är lite skeptiska till givet den senaste SEK-förstärkningen.

– Tekniskt sett fortfarande i en fallande trend.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X1 & X4 S

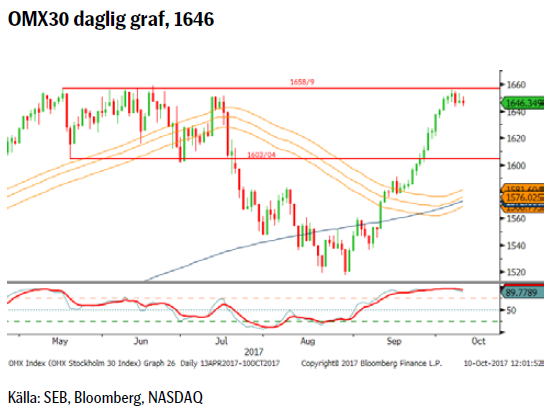

OMXS30

Konklusion: Samlar vi kraft för ett försök över 1658/9?

OBSERVATIONER

+ Den starka kronan gör att räntehöjningar dröjer tills ECB agerar

+ Starkare dollar bör vara på väg (KIX index har vänt upp = svagare SEK).

+ Ekonomisk statistik fortsätter att vara positiv.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Tillbaka över det positivt lutande 233d mv.

+ Tillbaka över 55d mv bandet och 1603/4 motståndet.

– Svenska 5 & 10-års räntor bör snart fortsätta att stiga.

– Historiskt lång sekvens av antal på varandra stigande dagar, 14, har brutits. I juni bröt vi en motsvarande månadssekvens efter 11 raka månader med uppgång.

– Nordkorea ligger som ett konstant hot och så gör för närvarande situationen i Katalonien.

– Den starka kronan.

– Bostadsbyggnadsbolag allt svagare.

– Månadsvändningssignal per sista juni.

– Dag och månadsgrafen är överköpta.

– Dödskors 50/200d mv.

– Tungt motstånd vid topparna 1659 och 1720.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

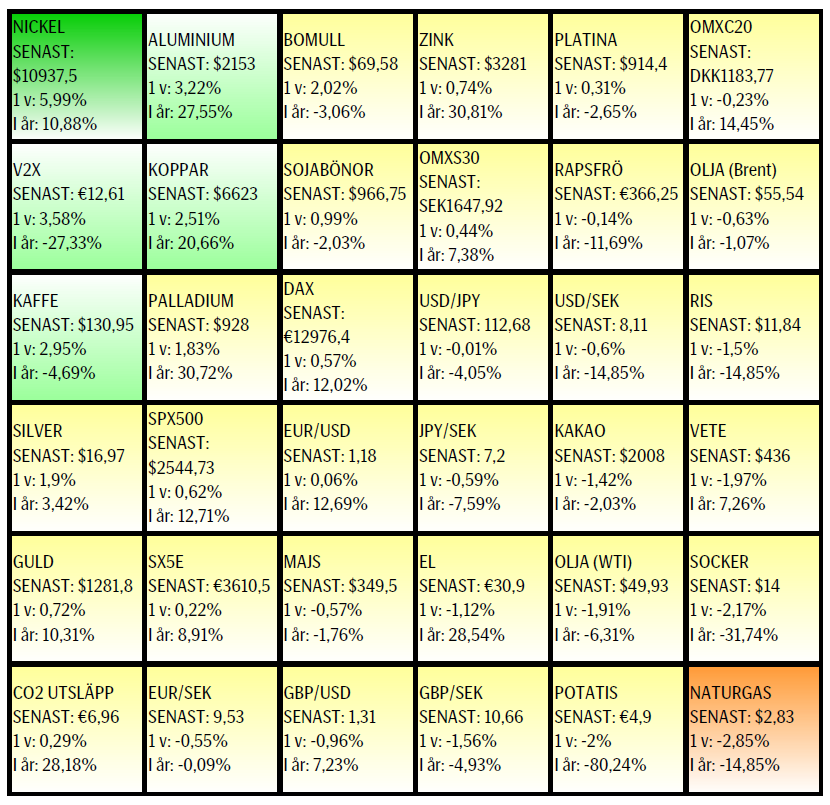

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.