Analys

SEB Råvarubrev 1 mars 2016

MARKNADEN I KORTHET

För andra veckan på raken så fortsatte den positiva undertonen. Fortfarande så finns dock en del tvivel vilket tydligt lyser igenom då marknaderna fortfarande tenderar till att sälja av risk inför helgerna (en övertygad marknad går hem lång på fredagen). St. Louis Federal Reserve banks Financial Stress Index föll förra veckan också tillbaka från sin högsta nivå sedan 2011.

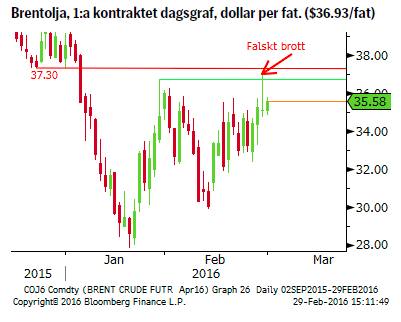

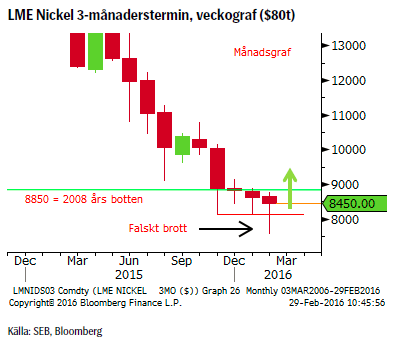

Råvaror: Den bottenformation i zink som vi fick i januari erhöll sin bekräftelse under februari och nickels prisrörelser har skapat ett falskt månadsbrott på nedsidan (=möjlig medelsiktig botten). Oljan var fortsatt volatil men slutade förra veckan med ett falskt uppsidesbrott (möjlig korrektionstopp). Dock pekar månadsgrafen på fortsatt byggande av en mer bestående botten då vi nu fick en andra lång spik på nedsidan (= misslyckade försäljningar). Statistiken visar också att bl.a. hedgefonder i allt större utsträckning tar positiva oljepositioner. Sydafrika sägs planera för en sockerskatt om 20 % för sötade drycker (och de är inte ensamma med den tanken). Skulle förslaget klubbas bör det vara negativt för socker på lite längre sikt.

Valuta: Dollarn fortsatte (fortsätter) sin uppgång från veckan före (och igen mer eller mindre i tandem med olja och metaller, dvs. inte den vanliga ordningen). USD/JPY var dock undantaget då yenen var fortsatt efterfrågad. Den kinesiska valutan, CNY, fortsatte för andra veckan i rad att försvagas något.

Börser: I månadsgraferna sticker en hel del aktiebörser (t.ex. S&P 500) ut med återigen långa spikar på nedsidan (= köpare på nedställ) och 1820/1810 har utkristalliserats som kritiskt stöd.

Räntor: Amerikanska räntor vände upp några punkter under förra veckan medan tyska föll tillbaka några. I Sverige kan man ju tycka att den urstarka BNP siffran borde ge åtminstone en liten uppgång samt att hålla tillbaka ytterligare Riksbankssänkningar.

TRENDER I SAMMANDRAG

- Zink och nickel fortsätter att vara i en positiv fas.

- Oljan ser ut att stabilisera sig i ett $32 – $37 intervall.

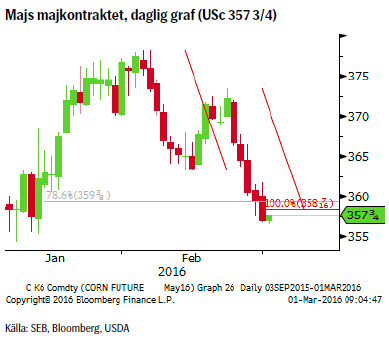

- Majs i position för en möjlig dubbelbotten.

- Guld redo att snart fortsätta norrut.

- Sojabönor sannolikt i slutfasen av sin nedgång.

- Kaffe vände åter ned.

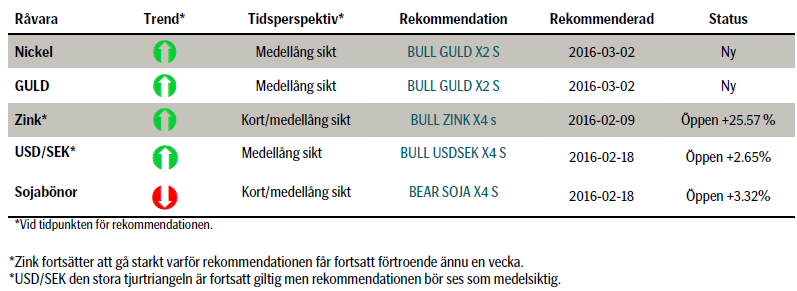

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

TREND

- Antalet riggar fortsätter att falla. Senaste veckan med 13 ned till 400 vilket i sin tur indikerar att den amerikanska oljeproduktionen under 2016 bör minska ytterligare (produktionen har nu fallit fem veckor i sträck).

- Oljelagren fortsatte att öka men en kraftigare än förväntad nedgång i lagren för bensin och diesel fick ett positivt genomslag.

- Det rysk-saudiska förslaget om en frysning av produktionen på januaris nivå gav fortsatt stöd under veckan.

- Amerikanska producenter av skifferolja säger att kommer oljepriset upp mot $40/fat så kommer vi att åter öka investeringarna (med försäljning på 12 termin erhåller man ju redan idag cirka $8 över spotpriset givet contangon).

- Kina lättade på måndagen på bankernas kassakrav i ett försök att parera nedgången i den inhemska ekonomin.

- Oro för om den venezuelanska produktionen kan upprätthållas om situationen i landet förvärras.

REKOMMENDATION

- Vi rekommenderar fortfarande en strategi bestående av att sälja in i uppgångar (idealmål = $39/fat) då vi inte ser dessa som bestående.

EL

TREND

- Befinner sig fortsatt i en konsolidering i en fallande trend.

- Ringhals kopplades idag åter in på nätet efter snabbstoppet förra veckan (full effekt förväntas per andra mars).

- Hydrobalansen är prognosticerad till -2,1 TWh (dvs. under normalt) givet utsikten till något kallare (kommande två veckor) och torrare (fr.o.m, fjärde mars).

REKOMMENDATION

- Ingen rekommendation för närvarande.

MAJS

TREND

- Den rådande trenden är nedåtriktad men har i år tappat fart.

- USAs jordbruksdepartement prognosticerar att 2016 slutar med de största lagren på 12 år.

- Växande efterfrågan från Centralamerika och Asien.

- Den starka dollarn är dock en motvind.

- Faller inte priset ned till nya bottnar så bör det ses som om allt negativt redan är i priset (= möjlig vändning).

- Det är vanligt att den första korrektionen efter en vändning (om det var en vändning) går 78.6% av föregående rörelse, dvs. i detta fall till ~359 3/8.

REKOMMENDATION

- BULL MAJS X2 S (dubbla vid ett brott över USc 373).

NICKEL (LME 3M)

TREND

- Trots den rekyl som pågår (och bör pågå ytterligare ett tag) så är den långsiktiga trenden fortsatt i fallande.

- Uppgången är än så länge mer beroende på täckning av korta positioner (statistiken visar att t ex momentumdrivna fonder svängt till att bygga långa positioner) än fundamentala förändringar.

- Något annat än mindre produktionsneddragningar har ännu inte rapporterats in under det första kvartalet.

- MBR (MetalBulletin Research (LME)) räknar dock med en marknad i balans för Kv1-2016.

- Tecken på att producenter säljer in i uppgången.

- En större och längre korrektion riskerar fortfarande att fördröja nödvändig produktionsneddragning.

- Ett förstahandsmål för rekylen bör sökas vid 9330.

REKOMMENDATION

- BULL NICKEL X2 S

GULD

TREND

- Den triangulära konsolideringen är ett fortsättningsmönster.

- Utbud och efterfrågan är mer eller mindre i balans så en mindre förändring av den ena eller den andra faktorn kan ge stora prisförändringar.

- Börshandlade guldfonder (ETF) upp på den högsta nivån sedan 2014.

- Med noll – minusräntor i många länder så är kostnaden att hålla guld försumbar vilket ökar attraktionskraften.

- Positioneringen i futuresmarknaden visas att marknadsaktörerna fortsätter att minska korta och öka långa positioner. Nettopositioneringen (ökande lång) visar på ett fortsatt positivt sentiment.

- En så kallad gyllene korsning av 50 och 200-dagars medelvärde är ytterst nära att ske (vilket bör ge mer positiv press och ytterligare köp).

- Nästa viktiga prisnivå är $1308/uns, den punkt där vi bryter de senaste årens trend av fallande toppar.

- Hotet mot vår positiva vy på guldet kommer även framgent i första hand ifrån en (allt för) snabbt stigande dollar.

REKOMMENDATION

- BULL GULD X2S

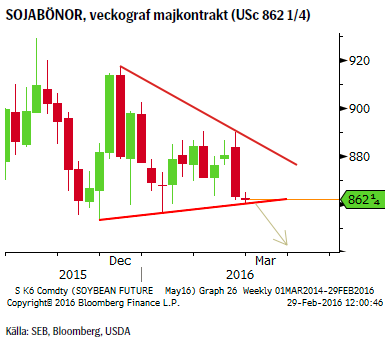

SOJABÖNOR

TREND

- Brottet ned från den flera månader långa konsolideringen har utlöst en ny säljsignal och vi räknar följaktligen med att snart se priset falla ned under novembers botten, 853 ½).

- USDA (US Department of Agriculture) förutspår (till skillnad från WASDE rapporten) en i princip oförändrad (faktiskt en liten reduktion) lagersituation vilket var något överraskande.

- Reduktion av arealen för sojaodling (från 2015 års rekord) ser ut att ligga bakom merparten av balanseringen.

- Även efterfrågan förutspås öka och då framför allt sojamjöl till djurfoder (USA) samt för export.

- Då priset fortsatte att falla förra veckan så är det tydligt att marknaden ännu inte riktigt tror på prognoserna.

- Den argentinska peson har fallit med cirka 40 % sedan december vilket fortsätter ge stöd till Argentinska exportörer.

REKOMMENDATION

- BEAR SOJA X4 S – ta vinst när priset på underliggande når USc 845.

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.