Analys

SEB Jordbruksprodukter, 30 september 2013

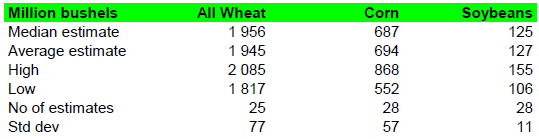

Den sista september är det dags att ta emot lagerstatistiken från USDA: hur stora lagren av spannmål och oljeväxter som fanns i USA den 1 september.

Estimaten hos marknaden är som följer:

Statistiken publiceras klockan 18:00 svensk tid.

Det är den så kallade Golden Week i Kina den här veckan, vilket innebär att affärslivet går på sparlåga där hela veckan.

Odlingsväder

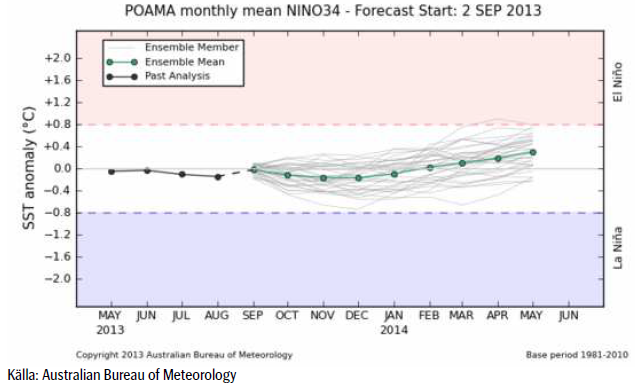

Det kalla och torra vädret i Argentina väcker frågan om det är någon La Niña i vardande, men det är det inte som vi ser av ensemble-prognosen från Australiens Meteorologiska byrå nedan.

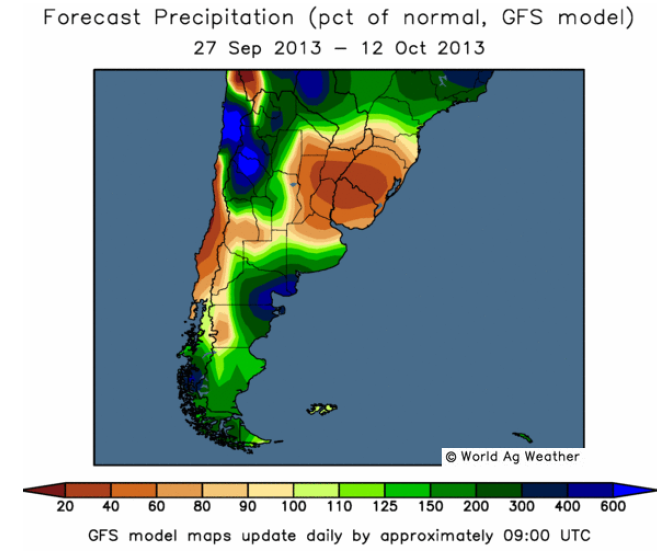

Det har ändå varit torrt och kallt i norra Argentina, så pass att frost befaras ha skadat nysått vete.

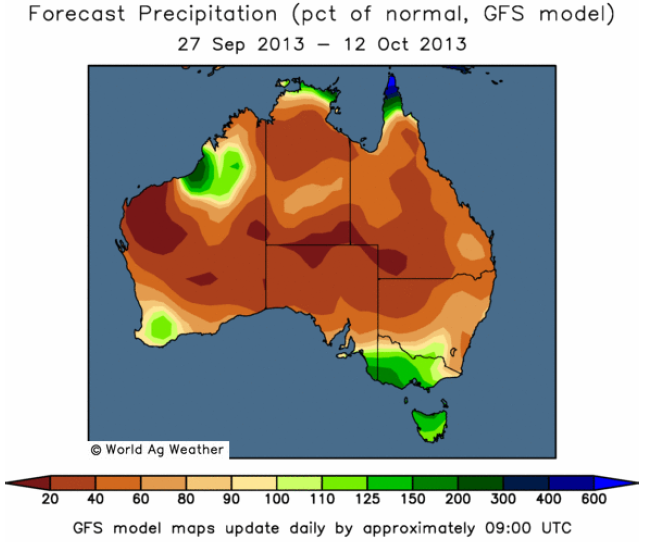

Australien har varit nästan helt torrt och väntas enligt den senaste prognosen med GFS-modellen vara fortsatt huvudsakligen torrt fram till mitten av oktober.

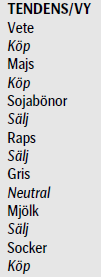

Vete

November månads terminskontrakt på Matif har arbetat sig upp mot motståndslinjen. Bryts den signaleras en stigande trend. Den fallande trenden är redan slut och vi har sedan mitten av augusti haft neutral rekommendation. Eftersom Chicagovetet har brutit motståndet redan (svagare dollar har inverkat), men är den viktigare börsen, går vi över till köprekommendation från och med det här veckobrevet. Vi skrev också förra veckan att förväntningarna på stigande pris helt saknas. Det finns alltså en god jordmån för stigande priser hos marknadens aktörer. De är av allt att döma tämligen oförberedda. Däremot tror vi inte just nu på att det finns stor potential på uppsidan, eftersom så många lantbrukare håller på sin spannmål och successivt kommer att sälja.

Decemberkontraktet på CBOT har brutit motståndet på 676.5 cent och därmed befinner sig marknaden enligt den tekniska analysen, i stigande trend.

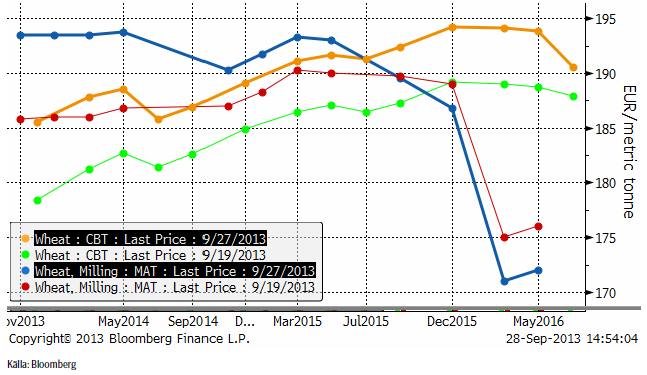

Nedan ser vi terminskurvorna för Chicagovete och Matif.

Som vi ser är det framförallt de korta löptiderna som har gått upp på Matif. På Chicagobörsen har alla löptider gått upp i pris. Det råder nu backwardation på Matif-börsen, vilket är ett tecken på ”brist på material för omgående leverans”. Det är en återspegling av den höga exporttakten i kombination med att bönderna håller på materialet i förhoppning om högre pris – vilket indikerar att de ännu inte lärt sig att de i dessa lägen ska sälja sin vara spot och köpa den på termin – istället för att sitta kvar med sin spannmål.

Måndagens Crop Progress från USDA visar att skörden av amerikanskt vårvete går mot sitt slut. För de 6 stater som rapporterar så är nu 93% av skörden avklarad, en ökning från förra veckans 90%. Vid den här tiden förra året var dock skörden avklarad.

Sådden av amerikanskt höstvete går också framåt och 22% av den förväntade arealen var avklarad per den 22 september, upp från förra veckans 12 och i linje med förra året men en hårsmån lägre än det 5-åriga genomsnittet på 24%.

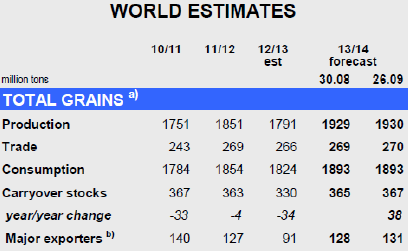

IGC (International Grains Council) kom med sin rapport i förra veckan och har ökat sitt estimat för den globala spannmålsproduktionen 2013/14 med 1 mt till 1930 mt. Tack vare gynnsamma väderförhållanden hos de stora producenterna, framförallt i USA och OSS, så bidrar detta till en förväntad ökning med 8% på årsbasis från 2012 års produktion då torka drabbade stor del av grödorna. Utgående lager justeras upp med 2 mt till 367 mt.

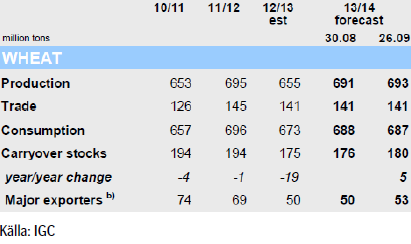

För vete indikeras en global produktion på 693 mt, vilket är en ökning med 2 mt från förra månaden och som nu kommer än närmare rekordnivån under 2011/12. Revideringen återspeglar högre produktion i Europa och OSS, vilket ger en ökning med 6% på årsbasis. USDA’s nuvarande estimat ligger på 708.9 mt.

Utgående lager förväntas öka med 5 mt på årsbasis till 180 mt som en följd av högre lager hos de stora exportländerna samt Kina.

Det är en typisk IGC-rapport. IGC börjar året lågt och höjer successivt estimaten. IGC:s ”sanning” måste alltid modifieras och man vet egentligen inte hur mycket som den behöver justeras.

Kinas CNGOIC höjde i veckan sitt importestimat med 1 mt till 7.5 mt. De har redan köpt 6.1 mt. Man kan tolka detta som att översvämningen i norra Kina faktiskt haft en negativ effekt, precis som vi skrivit att den skulle ha. Priset på vete i Kina är på rekordhög nivå.

Argentina har drabbats av frost i norra delen av landet, där vete odlas. Australien är torrt och priset på vete där har handlats upp.

Högproteinvete i norra Europa steg i pris förra veckan. Vete med 14% protein och över handlades 25 euro över Matif i norra Tyskland. 12% protein handlades 12 euro över.

Det blev mycket vårvete skördat i år, men skördarna blev så stora att kvaliteten på gluten har blivit sämre, erfar vi.

Förra veckan skrev vi om att de höga sojapriserna bidrar till en ökad odling av soja i USA nästa år på bekostnad av majs och vete. Vi kan se av de låga kvävegödselpriset att efterfrågan har varit svag, vilket tyder på att valet av soja redan är gjort. Detta leder till minskat utbud av spannmål och därmed ett högre pris. Tekniskt har vi köpsignal i Chicagovetet och vi tror att Matif kommer att följa efter. Därför går vi över till

köprekommendation.

Maltkorn

Terminspriset (november) ligger nu under matifvetet (november). Det trodde vi inte skulle kunna ske, men det kunde det. Uppenbarligen finns det så väldigt mycket maltkorn i Europa, efter att så stor areal blev vårsådd. Vi vet också att höstsådden i år har skett med religiös nit, vilket tyder på att maltkornet kan få revansch nästa år.

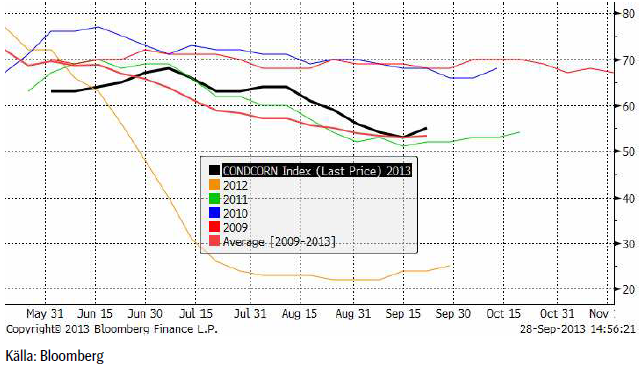

Majs

Majspriset (december 2013) är nere på det tekniska stödet och vi tror att det kommer att hålla. Bryts det, ska man naturligtvis ha en stop-loss strax under.

Tillståndet för den amerikanska majsen förbättrades under förra veckan enligt måndagens Crop Progress från USDA. För de 18 stater som rapporterar så klassas nu 55% som ”good/excellent”, en ökning med 2% från veckan innan och nu marginellt över det 5-åriga genomsnittet på 54%.

Omkring 58% respektive 64% av grödorna i Illinois och Indiana klassas som ”good/excellent”, vilket är en förbättring jämfört med veckan innan för Illinois. Iowa ligger fortfarande kvar på en låg nivå, endast 37%, men även här är det en ökning med 2% från veckan innan.

Grödornas sena utveckling i år börjar nu visa sig i skördestatistiken. Enligt USDA var endast 7% av skörden avklarad per den 22 september jämfört med det 5-åriga genomsnittet på 16%. Tar man en närmare titt på ”Istaterna” så var bara 3% av Iowas skörd klar jämfört med snittet på 9%, medan endast 5% av skörden i Illinois var klar jämfört med det 5-åriga genomsnittet på 24% vid den här tiden.

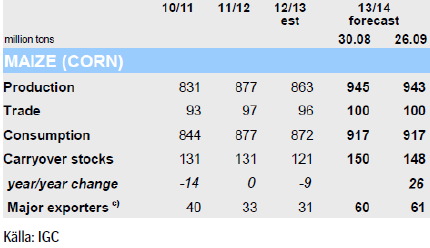

IGC rapporterade i veckan som gick. Den globala produktionen av majs beräknas uppgå till 943 mt, vilket är en minskning med 2 mt sedan IGC’s förra rapport men fortfarande nytt rekord och en ökning med 9% på årsbasis. Utgående lager justeras också ner med 2 mt sedan augusti, men 148 mt är fortfarande väl över genomsnittet och lagren hos de största exportörerna (Argentina, Brasilien, Ukraina och USA) estimeras till ett 26-års högsta.

Cofco, det kinesiska livsmedelsföretaget, prognosticerade att Kinas självförsörjningsgrad på majs kommer att sjunka till 90% fram till år 2020. Det är nog mot den bakgrunden man ska se den förvirrade rapporteringen i veckan som gick om att ett kinesiskt företag köpt 5% av Ukraina.

Vi anser att priset har fallit tillräckligt och går över till köprekommendation.

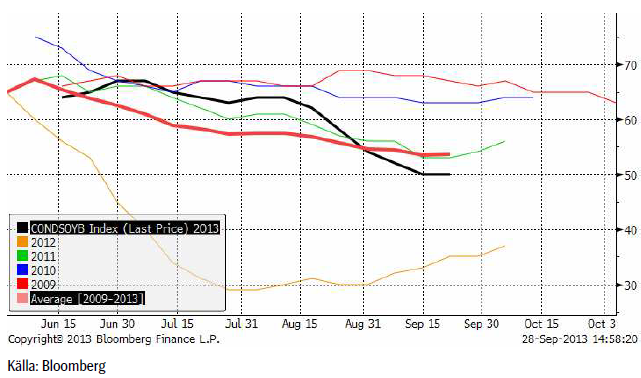

Sojabönor

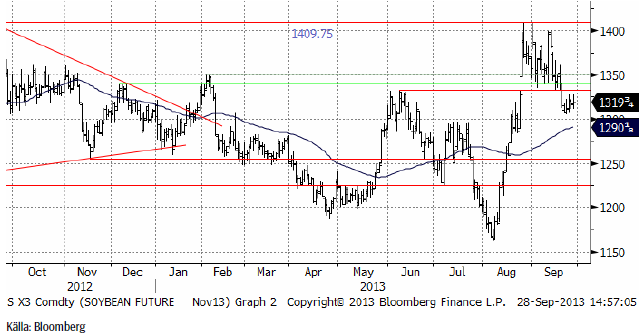

Novemberkontraktet på sojabönor uppvisar en så kallad ”flagga” enligt den tekniska analysen. Det är den lilla rekylen uppåt vi ser i prisdiagrammet efter prisfallet från 1350 cent. ”Flaggor” brukar ofta etableras halvvägs i en rörelse. Halvvägs mäts i det här fallet från 1400 till 1300 cent. Det finns alltså, enligt den tekniska analysen, ytterligare 100 cent till på nedsidan att göra färdigt. Det skulle ta priset ner till åtminstone 1250, kanske rentav till 1225 cent.

Sojamarknaden är naturligt uppdelad på sojamjöl och sojaolja och det är två helt olika världar. Sojamjölet uppvisar samma ”flagga” som i sojabönorna och vi tror att det kommer ett nytt kraftigt prisfall den här veckan.

Och nedan ser vi den mycket baissigare utvecklingen på sojaoljan. Priset ligger på en teknisk stödnivå.

Marknadens förväntningar på att USDA skulle justera upp tillståndet för sojabönor, efter förra veckans spridda regnskurar, kom av sig efter måndagens Crop Progress rapport där USDA istället lämnade siffrorna oförändrade för ”good/excellent” på 50%. Hälften av grödorna i Illinois klassas som ”good/excellent”, och i Indiana ligger siffran på 58%. För Iowa ligger siffran på blygsamma 34%. För Indiana och Iowa är detta en ökning med 1%-2% från veckan innan.

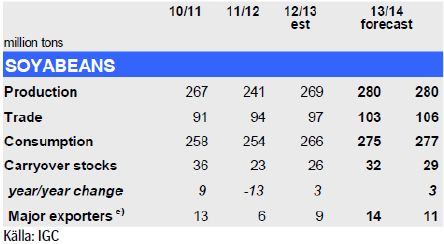

IGC rapporterade i veckan som gick. För sojabönor förväntas den globala produktionen att stiga för andra året i rad till rekordhöga 280 mt för 2013/14, en ökning med 4% på årsbasis, framförallt tack vare estimerade jätteskördar i Sydamerika. Globala utgående lager justeras ner med 3 mt från förra månaden till 29 mt, vilket bl.a reflekterar fortsatta nedjusteringar för USA, men beräknas öka med 12% på årsbasis med de stora exportörerna Argentina och Brasilien i täten. Den globala handeln med sojabönor väntas expandera med 9% på årsbasis drivet av en fortsatt stark efterfrågan från Kina (med en ökad import på 14%).

Den globala produktionen av raps / canola beräknas öka med 5% på årsbasis under 2013/14 till rekordhöga 66.5 mt, samtidigt som utgående lager beräknas öka med 17% på årsbasis – den första uppgången på 4 år.

Vi behåller säljrekommendation.

Raps

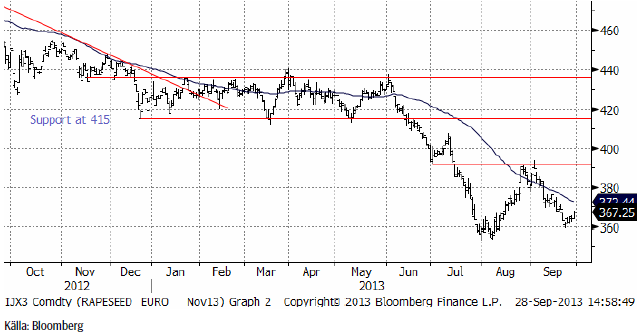

Rapspriset (november 2013) fann stöd på 360 euro, men vi tror att den rekyl som följde efter det kommer att bli kort och att ett nytt test av 360 euro är förestående.

Att EU beslutat att lägga sig på 5% inblandning av biodiesel istället för 10%, tror vi inte fullt ut återspeglas i priserna än. Det finns de som lyckas visa att biobränsleefterfrågan inte haft någon påverkan på priserna, men det är ganska lätt att visa att de har haft det och har det även när biobränsleefterfrågan minskar.

Vi behåller säljrekommendationen på raps.

Potatis

Potatispriset av årets skörd, som handlas i april-kontraktet på Eurex, har fortsatt varit volatilt i veckan. Efter en ganska stor prisuppgång, föll priset tillbaka och stängde veckan på 20.30 euro per deciton. Det finns intresse för nästa års skörd, som alltså handlas på april 2015-kontraktet, men handeln har ännu inte riktigt kommit igång.

VD:n för brittiska firman Greenvale sade i veckan att Storbritannien kommer att behöva importera potatis i år. Odlad areal i Storbritannien blev låg i en historisk jämförelse. Shore Capital, en mäklarfirma, prognosticerade skörden till 5.3 mt, högre än förra årets 4.5 mt. Det historiska medelvärdet är 6 mt. Konsumtionen uppgår till ca 5.7 mt / år, vilket innebär att det finns ett importbehov. På grund av den torra sommaren i norra Europa finns sannolikt ett underskott även här.

Odlingen i EU har minskat med 40 mha till 1 775 mha i år enligt den tyska jordbrukarorganisationen DBV. Polen är den största producenten med 350,000 ha, följt av Tyskland och Rumänien.

Gris

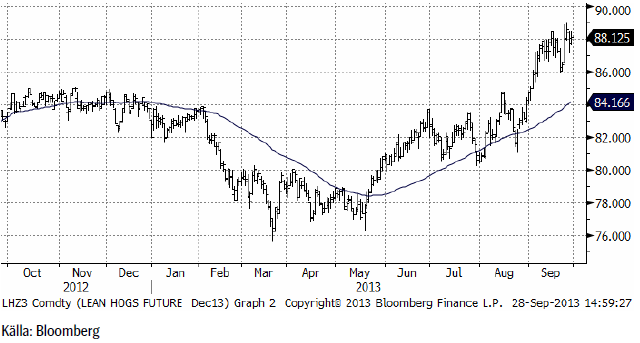

Prist på Lean Hogs fortsatte att stiga i veckan, men trenden ser ut att ha tappat momentum. Slaktstatistiken visar på minskad utslaktning. Det talas i USA om spridningen av PEDv-viruset och nyheterna tyder på att minskningen är relaterad till sjukdomar eller rädsla för spridning av sjukdomar i USA.

I Kina är priserna relativt höga i ett historiskt perspektiv.

Å andra sidan förbättras marginalerna nu, när foderpriserna faller och priset på kött stiger.

Mjölk

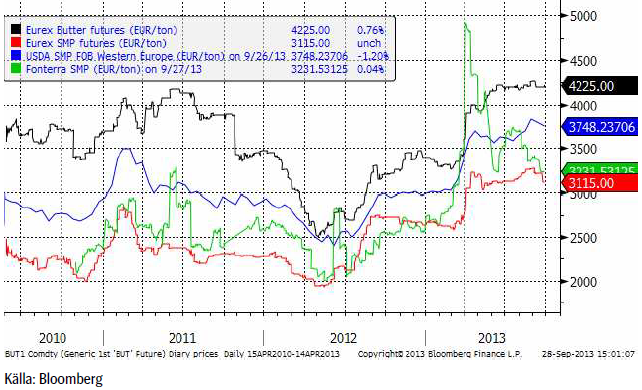

Terminerna på smör och skummjölkspulver vid Eurex-börsen var lite försiktigare i veckan som gick. Medan priset på smör behöll sin nivå, föll SMP relativt kraftigt. Fonterra-noteringen fortsatte gå ner i rask takt.

Socker

Marskontraktet på råsocker föll kraftigt i fredags, efter att inte ha orkat ta sig över toppen från juni. Rädslan uppstod när det stod klart att det blir stora leveranser på oktoberkontraktet som förfaller på måndag.

Thailand prognosticerar en produktion om 11 mt. Det är högre än ISO estimerat, men mindre än analysfirman Kingsman.

Ytterligare negativa nyheter kom från Brasilien, där konsultfirman Job Economia flaggade för att Brasilien kan tänka sig att importera etanol från USA.

Vi fortsätter dock att ha en positiv vy på prisutvecklingen framöver. Priset har gått ner i nästan tre år och har troligtvis en lång uppgångsfas framför sig. En rekyl nedåt mot 17 cent på marskontraktet betraktar jag som ett köptillfälle.

Gödsel

Priset på kväve / urea fortsatte att sega sig uppåt i veckan som gick. Priset noteras nu 15 dollar högre per ton på 295 dollar.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.