Analys

SEB Jordbruksprodukter, 23 september 2013

som kommer.

Inga tekniska stödnivåer bröts i under fredagens prisfall – utom för sojabönor – men ”it had it coming”. Vi är fortsatt negativa till sojabönor och raps, men neutrala till spannmål och vi har köp på socker.

I torsdags var vi på Copenhagen Grain Exchange, som besöktes av rekordmånga från branschen. När man talade med folk var den allmänna bedömningen att priset på spannmål kommer att hålla sig stabilt på den här nivån åtminstone fram till våren. Det är i sig ett observandum, att man tror att volatiliteten kommer att vara låg och att priserna kommer att vara låga. Det finns inget som tyder på det, men skulle det komma nyheter som indikerar högre priser, finns ingen psykologisk förberedelse på detta.

Vete

November-vetet på Matif höll sig över stödlinjen, men backade större delen av veckan. Den tekniska analystolkningen är att den huvudsakliga fallande trenden är bruten och att marknaden är i nyhetsmässig stiltje. Ett trendbrott uppåt skulle kunna komma, likväl som en fortsatt prisfall.

Decemberkontraktet på CBOT tycks ha ett stöd strax under dagens pris. Stödet ligger vid 640 cent ungefär.

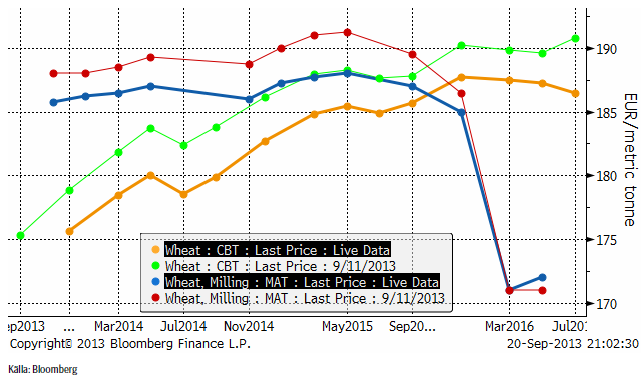

Nedan ser vi terminskurvorna för Chicagovete och Matif.

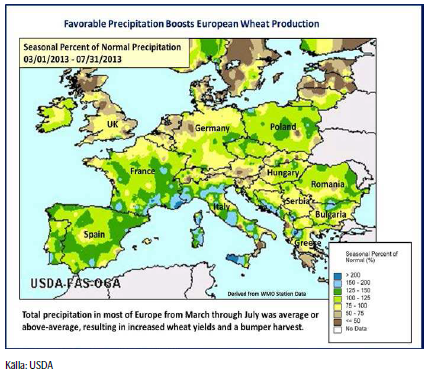

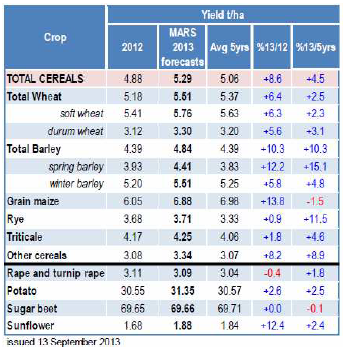

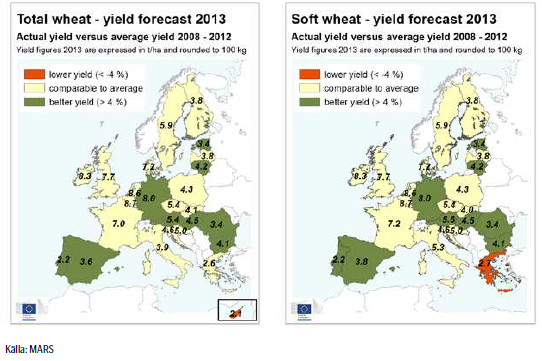

Som vi skrev om i förra veckobrevet, justerade USDA upp sin prognos för produktionen av vete i EU till 142.9 mt, en ökning med 1.5 mt från förra månadens rapport och upp 9.8 mt från förra året. Arealen lämnas oförändrad på 26 miljoner hektar medan avkastningen revideras upp från augustis 5.43 t/ha till 5.49 t/ha. Ovanligt kallt och blött väder under vården resulterade i försenad utveckling för höstvetet medan det varma och torra vädret under juli och augusti fick grödornas utveckling att ta fart i Tyskland, Polen och Storbritannien. Säsongsmässig nederbörd har också bidragit till stora skördar i Rumänien och Bulgarien. Den största förändringen från förra månadens rapport är en ökning av produktionen i Tyskland med 0.5 mt till 24.7 mt. Även produktionen i Rumänien och Bulgarien justeras upp med 0.3 mt respektive 0.2 mt till 7.4 mt och 4.8 mt. Den estimerade produktionen i Storbritannien fortsätter också att justeras upp trots en dålig start på säsongen.

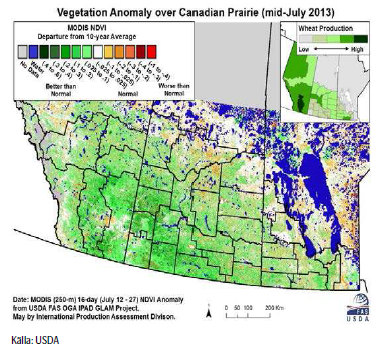

För Kanada beräknar USDA en rekordavkastning, trots en sen start av sådden pga av snötäcket som låg kvar och temperaturer under det normala som resulterade i vattendränkta fält. Bra väder under juni och juli satte dock fart på grödorna vilket kompenserade den sena starten. Den kanadensiska veteproduktionen beräknas uppgå till 31.5 mt, en ökning med 16% från förra året och upp 6.8% från förra månadens rapport.

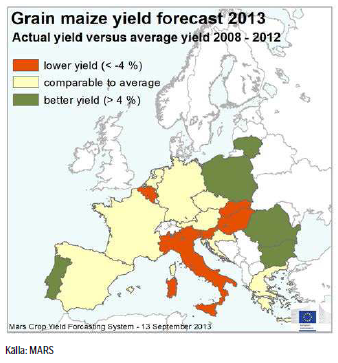

EU Kommissionens MARS-enhet kom med sin rapport i måndags och tar rygg på USDA och fortsätter att justera upp den genomsnittliga avkastningen för vete i EU-28. Avkastningen för korn justerar också upp något medan avkastningen för majs däremot justeras ner. Även raps justeras ner marginellt. Överlag så är utsikterna fortsatt gynnsamma för EU-28 och avkastningen ligger både över förra årets nivåer och det 5-

åriga genomsnittet.

Rapporteringsperioden, från början av juli till slutet av augusti, har präglats av nederbörd under det normala och temperaturer över det normala över stora delar av Europa. Däremot har mer regn än normalt fallit över de östra och södra delarna av Frankrike, norra Polen och över stora delar av Ryssland. De sydöstra delarna av Europa, bl.a Italien och västra Rumänien, drabbades av en exceptionell värmebölja i början av augusti. Under skördetid har dock vädret i allmänhet varit bra i Europa.

Prognosen för hektarskörden avseende vete inom EU-28 justerades upp något till 5.76 t/ha från förra månadens 5.71 t/ha, vilket är en ökning med 6.3% jämfört med förra året och över det femåriga genomsnittet på 5.63 t/ha. Revideringen återspeglar högre hektarskördar i Tyskland, Estland och Litauen.

Måndagens Crop Progress från USDA visar att skörden av amerikanskt vårvete går mot sitt slut. För de 6 stater som rapporterar så är nu 90% av skörden avklarad, en ökning från förra veckans 84%. Vid den här tiden förra året var dock skörden avklarad.

I förra veckan så började USDA också rapportera utvecklingen av den pågående sådden av amerikanskt höstvete.

12% av den förväntade arealen var avklarad per den 15 september, vilket är i linje med det 5-åriga genomsnittet.

Ukraina vill utöka sin export till Kina och den 18 september hölls det tredje mötet mellan länderna för att diskutera möjligheten att öka utbudet av jordbruksprodukter. I slutet av året väntas protokollet med fytosanitära krav undertecknas av bägge parter vilket möjliggör leveranser från Ukraina av korn och sojabönor i år, medan exporten av vete och raps beräknas starta från och med nästa år. Kina är idag en köpare av majs från Ukraina.

Argentinas produktion av vete förväntas återhämta sig från förra årets låga nivå, men mer regn behövs. Drivet av höga priser på den inhemska marknaden ökade sådd areal med nästan 8% från förra årets kraftigt reducerade nivå till 3.4 miljoner hektar. Siffran är dock lägre än förväntningarna i början på en ökning av areal med 23% pga av de torra väderförhållandena under sådden. Nederbörd i början av september har dock varit till gagn för grödorna, i synnerhet i de viktiga producentområdena runt Buenos Aires. Men fortsatt nederbörd behövs under de kommande veckorna, framförallt i de västra delarna. Förutsatt att vädret blir ”normalt” under den fortsatta växtsäsongen så indikerar FAO en preliminär prognos på 9.5 mt för 2013.

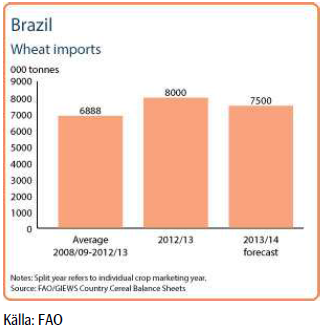

Skörden av vete i Brasilien har nu påbörjats. Hos den största producenten, Parana, som står för nästan hälften av den totala produktionen har grödorna drabbats hårt av det ovanligt kalla vädret och frost under augusti månad. Den officiella produktionsprognosen för 2013 har reviderats ner med 13% till 5.1 mt. Dock är denna nivå högre än den kraftigt minskade skörden under 2012, men fortfarande lägre än det 5-åriga genomsnittet. Den ökade produktionen beror främst på en ökning av areal med nästan 13% från förra året.

Trots skadorna på grödorna väntas produktionen att öka och importen under 2013/14 väntas minska med 6% till 7.5 mt. Under säsongen 2012/13 har ett minskat utbud, framförallt pga minskad produktion och exportrestriktioner i Argentina, fått Brasilien att istället importera vete från USA och Kanada.

Vi fortsätter att ha en neutral position i vetemarknaden.

Maltkorn

Terminspriset (november) har utvecklats väsentligt svagare än vetet den senaste tiden och bröt 200-euronivån. Det är alltså 190 som är nästa stödnivå. Dit kan priset omöjligen gå just nu, eftersom skillnaden mot Matif på 186 skulle bli för liten. Prisskillnaden mellan maltkorn och Matif-vete är ovanligt låg som den är efter veckans prisrörelser.

Majs

Majspriset (december 2013) föll liksom många råvaror kraftigt i pris sent i fredags och är nu strax över stödet på 450 cent.

I måndags för en vecka sedan kom de senaste crop rating, som var ytterligare en nedjustering av andelen i ”good” eller ”excellent” skick (om än i något långsammare takt). För de 18 stater som rapporterar så klassas nu 53% som ”good/excellent”, ner 1% från veckan innan och nu strax under det 5-åriga genomsnittet på 55%. Omkring 56% respektive 64% av grödorna i Illinois och Indiana klassas som ”good/excellent”, vilket är en förbättring jämfört med veckan innan. Oförändrad från förra veckan är Iowa där endast 35% tillhör denna kategori.

Andelen majs som har uppnått mjölmognad uppgår till 81%, en ökning från förra veckans 64%. Förra året under torkan så hade i stort sett all majs uppnått mjölmognad vid den här tiden, men det 5-åriga genomsnittet för samma datum ligger på 86%. I Illinois har 84% nått detta utvecklingsstadium medan siffran för Indiana ligger på 82%.

Enligt USDA har nu också skörden av majs startat officiellt och per den 15 september var 4% av skörden avklarad, jämfört med 24% vid den här tiden förra året och det 5-åriga genomsnittet på 10%.

Sådden av majs pågår just nu i Argentina inför 2014, vilken dock har blivit försenad på grund av det torra vädret i augusti. Preliminära prognoser indikerar också en minskning av areal med 3% från förra årets rekordnivå. Skörden av majs (2013) var avklarad i juni. FAO’s senaste prognos uppskattar en produktion på 29 mt, en ökning med 37% från året innan och en ny rekordnivå.

BAGE säger att sådden är avklarad till 2.8%, en ökning från förra veckan 1%.

Skörden av majs, safrinha, är nu avslutad i Brasilien. Officiella uppskattningar pekar på en skörd på 45.5 mt, nästan 20% mer än förra året, vilket gör att den totala produktionen för 2013 sätter en ny rekordnivå på 80 mt till följd av ökad sådd, attraktiva höga priser och förbättrad avkastning då växtsäsongen präglats av gynnsamt väder.

EU Kommissionens MARS-enhet kom med sin rapport i måndags där de justerade ner avkastningen för majs sedan förra månadens rapport då bl.a det varma och torra vädret i Italien, med temperaturer upp till 40 grader i de norra delarna av landet, under blomningen i augusti har skadat grödorna. Den genomsnittliga avkastningen justeras ner från förra månadens 6.97 t/ha till 6.88 t/ha, vilket fortfarande är en nivå som ligger över förra årets 6.05 t/ha. Frankrike är den största producenten av majs i EU-28 och estimeras en avkastning på 9.01 t/ha i år, medan Italien under förra året tog sig upp på en 2:a plats då Rumänen – som annars är näst största producenten – drabbades av värmebölja under sommaren med en lägre produktion som följd. Italienska lantbrukare väntas skörda 8.66 t/ha, vilket är ner från förra månadens 8.92 t/ha.

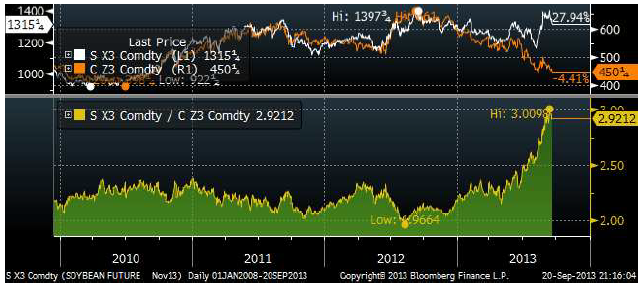

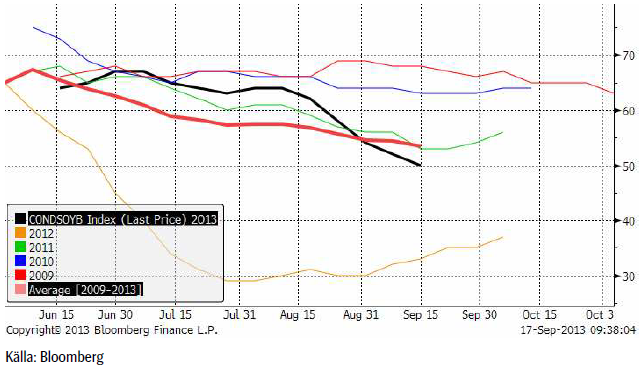

Allt fler börjar nu fråga sig hur nästa år kommer att te sig. De höga sojapriserna – och låga majspriserna har redan fått brasilianarna att överge majs och byta till soja, så att skörden väntas nå en ny rekordnivå. Kvoten mellan priserna på november-soja och december-majs har gått från 2 till 2.92 sedan samma tid förra året. Vi ser detta i diagrammet nedan.

Informa Economics publicerade en rapport i fredags på samma tema. De räknar med att sojaarealen i USA når ett nytt rekord medan sådden av majs minskar från årets rekordnivå 95.5 till 92.7 miljoner acres. 92.7 miljoner som innebär en stor minskning från årets sådd, är ändå den fjärde största arealen majs sedan det andra världskriget.

Antagligen är det av den här anledningen som urea-priserna ligger så pass lågt som de gör just nu. Detta gynnar produktionen av spannmål generellt, i norra delarna av världen, där man inte kan odla majs och soja.

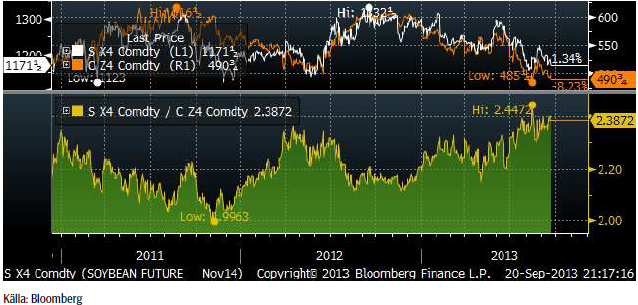

Medan sojapriset dragit i från majsen på årets kontrakt (november, december), är detta inte lika dramatiskt för 2014 års kontrakt, som vi ser nedan. Det är fortfarande så att soja har stigit i pris i förhållande till majs, men inte lika dramatiskt.

Vi behåller neutral rekommendation.

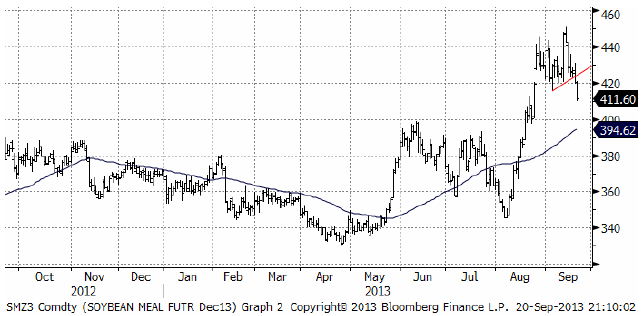

Sojabönor

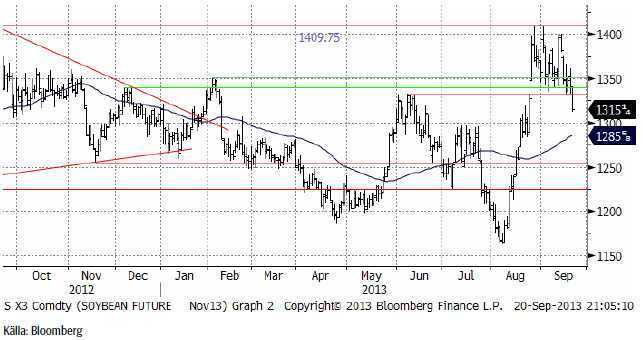

Novemberkontraktet på sojabönor sjönk successivt under veckan som gick, men fall-luckan öppnade sig i fredags och priset föll ner mot stödet på 1300 cent. Priset har potential att falla mer än så, om den nivån bryts.

Sojamarknaden är naturligt uppdelad på sojamjöl och sojaolja och det är två helt olika världar. Vi ser prishistoriken på sojamjölet nedan. Köpsignalen på uppsidan visade sig vara ”falsk” när priset föll tillbaka. Falska köpsignaler följs ofta av ett utbrott på nedsidan och det fick vi i fredagskvällens handel. Priset kan nog gå ner till 400 dollar per short ton. Men man ska också komma ihåg att det var helgdag i Asien i fredags och att köparna därför inte var i marknaden.

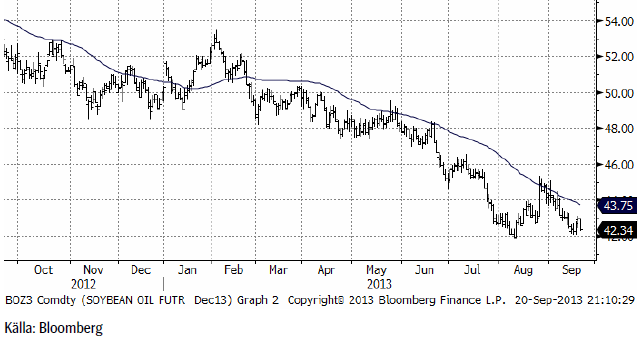

Och nedan ser vi den mycket baissigare utvecklingen på sojaoljan.

Trots spridda skurar och lägre temperaturer i USA fortsatte USDA att justera ner tillståndet för sojabönorna i måndagens Crop Progress. Andelen ”good/excellent” ligger nu på 50%, en nedjustering med 2% sedan förra veckan och under det 5-åriga genomsnittet på 55%. Hälften av grödorna i Illinois klassas som ”good/excellent”, och i Indiana ligger siffran på 56%. För bägge staterna är det en uppjustering med 1% från veckan innan. Tillståndet för sojabönorna i Iowa är oförändrat med andelen ”good/excellent” på blygsamma 33%.

Brasilianska CEPEA rapporterade i veckan att brasilianska bönder redan prissäkrat 25% av skörden till attraktiva priser, räknat i real.

Vi behåller säljrekommendation.

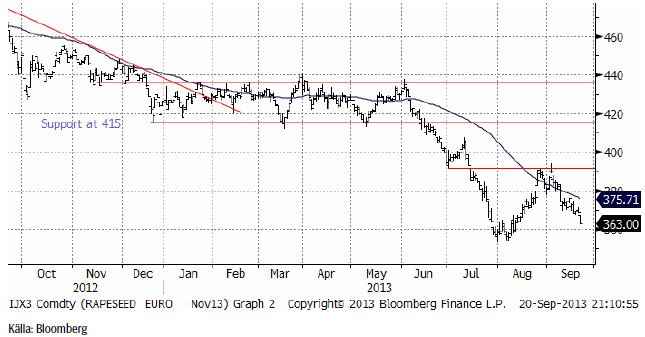

Raps

Rapspriset (november 2013) fortsatte sjönk hela veckan och föll slutligen kraftigt på fredagskvällen. Nyhetsmässigt talas om att Kanada kan få en skörd av canola på 17 mt, 2 mt högre än USDA:s estimat tidigare i september.

Vi behåller säljrekommendationen på raps.

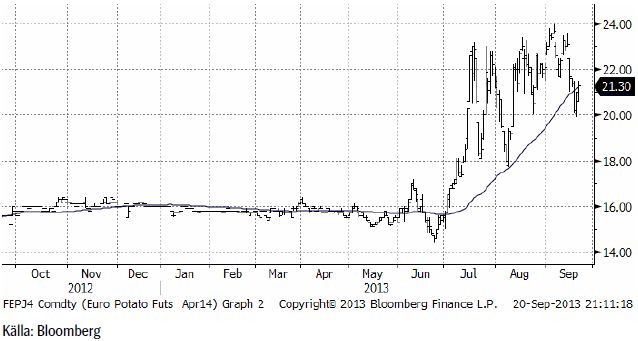

Potatis

Potatispriset var nere och rörde vid 20 euro per deciton i veckan. En stor aktör i Nordeuropa har deklarerat att priset ”ska vara” 21 euro.

Gris

Eurexpriset fortsatte falla i veckan – och CME:s pris fortsatte stiga.

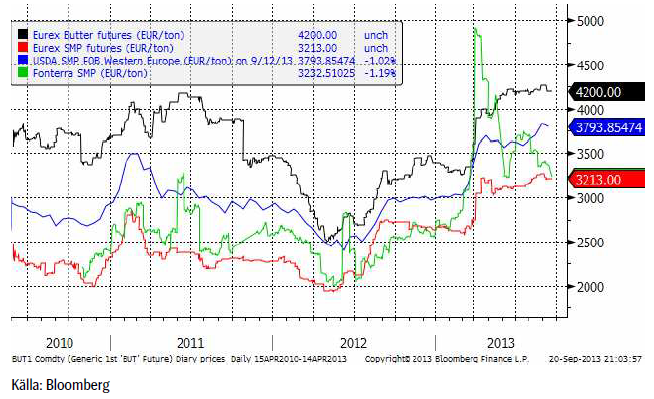

Mjölk

Terminerna på smör och skummjölkspulver vid Eurex-börsen var lite försiktigare i veckan som gick. Som vi har påpekat tidigare har den stigande trenden tappat kraft den senaste tiden. Fonterras notering har varit fallande i flera veckor.

Socker

Marskontraktet på råsocker bröt det tekniska motståndet och vi har nu alltså köpsignal även tekniskt. Marknadsaktörer i Europa, som vi talat med är inställda på fortsatt överskott i sockermarknaden och inställda på fallande pris framöver. Min reflektion är att när branschen är så grundmurat negativ, är det god jordmån för en prisuppgång.

Gödsel

Priset på kväve / urea steg 1 dollar på veckan til 288 dollar per ton. Kanske kan det låga priset tolkas som att amerikanska lantbrukare sänker så mer sojabönor och mindre majs nästa år?

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.