Analys

SEB Jordbruksprodukter, 2 december 2013

Odlingsväder

Det är kallare än normalt just nu, såväl i norra Europa som i Nordamerika. I veckan som kommer väntas temperaturen sjunka ytterligare i USA och det saknas snötäcke som skyddar höstvetet. På södra halvklotet har det regnat i centrala Argentina, medan norra delarna och södra Braslien varit torra. De centrala delarna av Brasilien hade normal nederbörd.

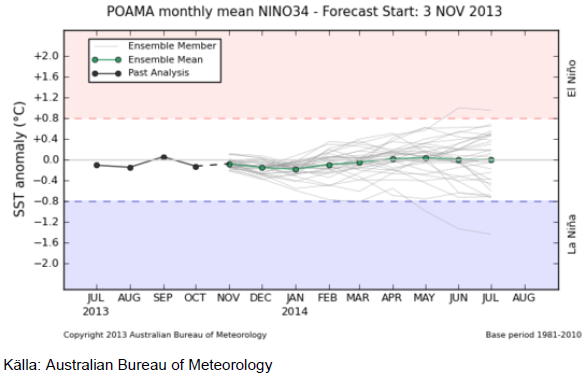

Normalt väder är vad som väntas, då ENSO förväntas att hålla sig på helt normal nivå ända till prognosens yttersta tidsgräns, i juli, enligt Australiens Meteorologiska byrå.

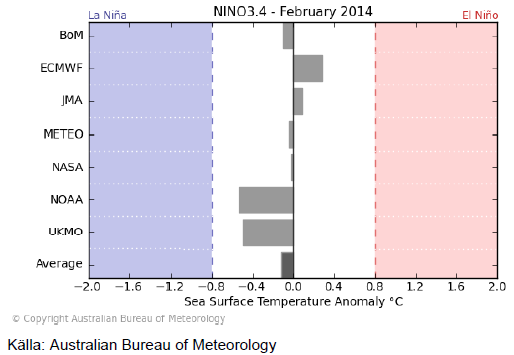

Så länge ENSO är normalt kan Sydamerika få fram rekordskördar av sojabönor och majs och ge kraft åt de fallande pristrenderna på dessa produkter. Inte alla prognosmakare delar dock australiensarnas neutrala prognos. NOAA och Englands ”Met Office” säger att det finns en risk för en temporär återkomst för La Niña i februari och om det händer är just Sydamerikas skörd i farozonen. Nedan ser vi olika meteorologiska instituts prognoser till februari (4 månader framåt från november):

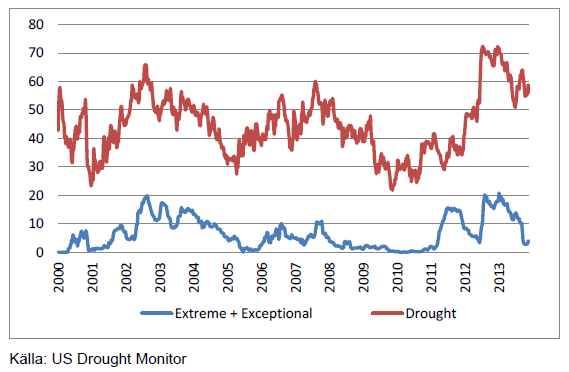

Torkan i USA ligger på en låg nivå vad gäller de värsta sorterna, men 60% av USA:s yta är fortfarande något torrare än normalt. Det finns alltså alltjämt en känslighet för torrare väder framöver, om detta skulle inträffa.

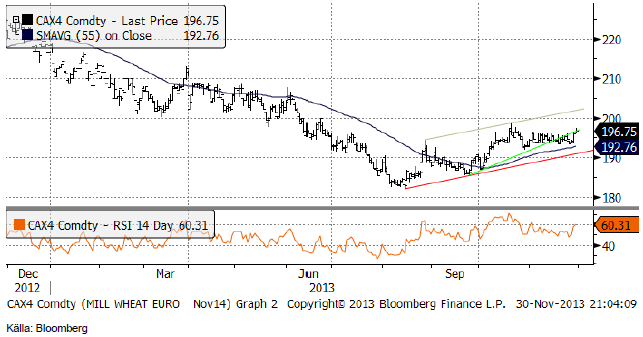

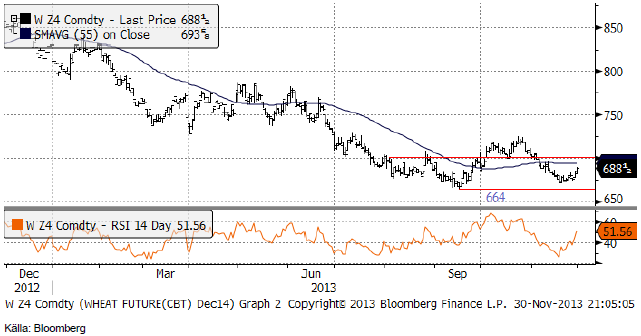

Vete

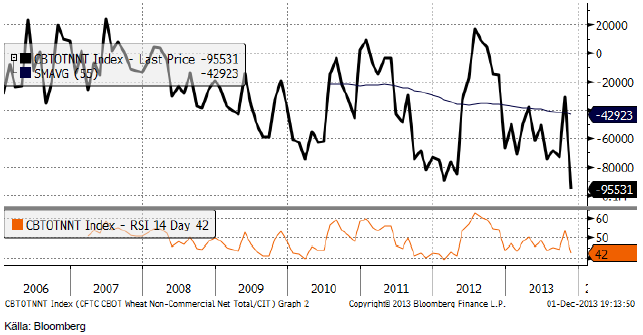

November 2014 – kontraktet på Matif steg under hausse-artade former i torsdags och fortsatte upp i fredags. Vi tror att detta har att göra med Thanksgivinghelgen i USA, som inleddes på onsdagskvällen. På flera andra marknader kunde man se effekten av att öppna positioner stängdes för att handlare i lugn och ro skulle kunna umgås med sina nära under Thanksgiving. Man kan ana att Non-Commercials (spekulanter) köpt tillbaka tidigare sålda terminskontrakt. I den senaste CFTC-rapporten var den här kategorin av handlare sålda netto 95,500 kontrakt, alltså 13 miljoner ton. Det är faktiskt en rekordstor kort position i marknaden. Det senaste rekordet i kort position nåddes i början på 2012 på 88,000 kontrakt.

Decemberkontraktet 2014 på CBOT steg även det, under lugn handel i torsdags och fredags och stängde veckan på 688 cent. Stödet på 665 cent gick priset inte under vid prisnedgången i november.

I diagrammet nedan ser vi ”non-commercials” nettoposition i terminer på Chicagovete. Som vi ser är de mer sålda än de någonsin varit tidigare. Det är i sig ett observandum, eftersom det kan bli ”trångt i dörren” om priserna skulle börja vända uppåt. Det innebär också att ”commercials” är rekordmycket köpta, eftersom de är den andra halvan av kategoriseringen ”Commercials” eller ”Non-commercials”. Det innebär också att det förmodligen inte är lantbrukare som är köpta, eftersom den kategorin normalt inte köper på termin. Lantbrukare brukar också dra sig för att prissäkra på låga prisnivåer. I Sveriges korta erfarenhet är det tydligt att det är riktigt höga priser som lockar fram prissäkringsbeslutet hos lantbrukarna, medan man hellre ”spekulerar” om priset är lågt.

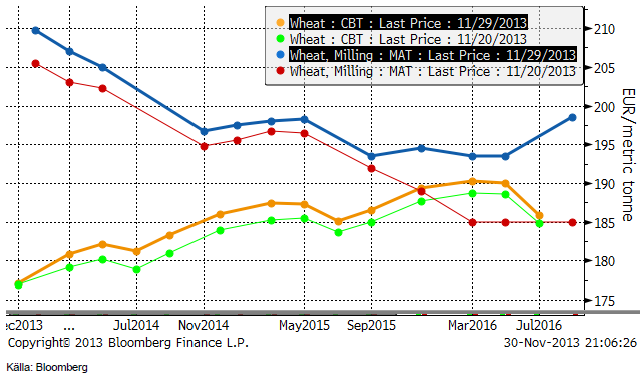

Nedan ser vi terminskurvorna för Chicagovete och Matif. Matif är nu ett av världens dyraste veten, men exporten fortsätter i snabb takt. USA:s vete är åt det andra hållet, världens billigaste vete. Amerikanskt vete skulle ha vunnit den senaste GASC-tendern, om det inte misslyckats på grund av en teknikalitet med frakten. När GASC återvänder i januari, skulle det förvåna om inte amerikanarna vinner och EU inte får sälja något alls.

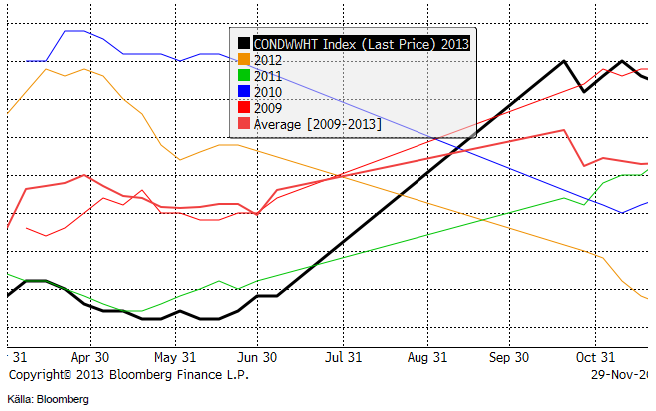

Måndagens Crop Progress var den sista för året och där föll andelen ”good/excellent” en procentenhet till 62%. Hösten 2009 var det bättre. Det är i och för sig illavarslande med tanke på vad som hände med skörden 2010.

Argentina fortsätter att förbrylla marknaden. Efter Excel-missen tidigare i höstas, när det låga estimatet på 8.8 mt sades bero på ett summeringsfel i Excel, där flera siffror inte tagits med, blev det tyst från Argentinas jordbruksdepartement. Nu har jordbruksdepartement äntligen publicerat ett estimat som ska vara rätt. Den ligger på 8.5 mt. Alltså lägre än det estimat, som för någon månad sedan sades vara för lågt på grund av att en analytiker missat att ta med flera miljoner tons väntad produktion. Jordbruksdepartementet förtydligade nu också att det här ”estimatet” på 8.5 mt avgör hur mycket vete som kommer att erhålla exportlicens. Estimatet förefaller inte vara annat än en lögn, men en ursäkt för att kunna hålla vete kvar inom landet, med lägre inhemska priser som följd. Detta i sin tur missgynnar bönderna, men gynnar presidenten Kirchner, som naturligtvis hopps vinna röster på detta, får man förmoda. Dessutom får man nog justera ner exporten från Argentina för beräkningen av globalt tillgängligt vete. Därmed verkar informationen som en prishöjande faktor avseende terminspriserna.

Oberoende av detta, publicerade också BAGE sitt estimat i torsdags och det låg på 10.35 mt. IGC, som också rapporterade i torsdags angav 11.0 mt. IGC kan man nog bortse helt från. De tenderar att börja lågt och sedan höja estimaten, förmodligen i förhoppningen om att folk ska vara sparsamma med maten under så stor del av året som möjligt. Ingen tog heller någon notis om deras rapport när den kom. Antagligen kommer de fram till sina estimat genom att försiktigt justera sina egna tidigare medvetet felaktiga estimat med andras nyare, främst då troligtvis USDA:s.

Jag var en gång på ett av IGC:s årsmöten, som hölls i London. Huvudtalare var en politiker från Nigeria, ett land som i egenskap av tidigare brittisk koloni med kvarvarande smak för rostat bröd, importerar mycket vete.

Under en frukost innan årsmötet, med kollegor från en amerikansk investmentbank berättades under viss munterhet att US Grain Board bekostat talarens resa och vistelse med fickpengar (2000 dollar), samt skrivit talet, vilket möjligtvis var övertydligt, då talet avslutades med ”God bless you”. Talet var naturligtvis en hyllning till amerikanskt vete.

IGC:s rapport då, som kom i torsdags, vad sade den? IGC höjde sitt estimat för utgående lager av vete från 374 mt till 379 mt. Samtidigt steg priset på vete på börserna. Kan onödigheten med IGC förklaras tydligare?

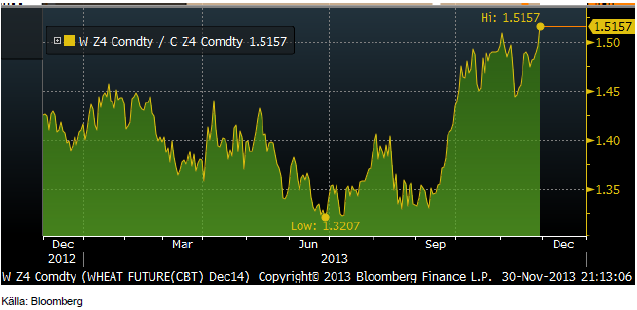

Chicagovetet har vunnit mark i förhållande till majsterminen (basis december nästa år). Sedan höstsådden blev avklarad i höstas, har det framstått som ännu mer attraktivt att odla vete i förhållande till majs. Vi ser detta nedan:

Detta får naturligtvis terminerna på vårvete i USA att rasa, då priset fått fler att planera sådd av vårvete istället för majs. December-terminen på Minneapolis-vetet nådde kontraktslägsta i veckan som gick, men stängde veckan strax över på 731 cent. I början av året handlades kontraktet på 900 cent per bushel.

Brasilianska regeringen försöker förmå landets lantbrukare att odla vete istället för sojabönor som andra skörd, safrinha. Normalt odlas majs, men eftersom priset på sojabönor är så högt, är det många som planerat en andra skörd av sojabönor. Det är möjligt att lantbrukarna kommer att hörsamma regeringens uppmaning och det av två skäl. För det första importerar Brasilien vete huvudsakligen från Argentina och när nu Argentinas skörd tycks bli flera miljoner ton lägre än normalt – och väntat, bör det finnas efterfrågan på vete. För det andra har sojaodlingarna i år drabbats av en skadegörande skalbagge, som Brasilien inte har något godkänt bekämpningsmedel mot. Såsom odlingarna ser ut, har dessa då fritt fram att härja.

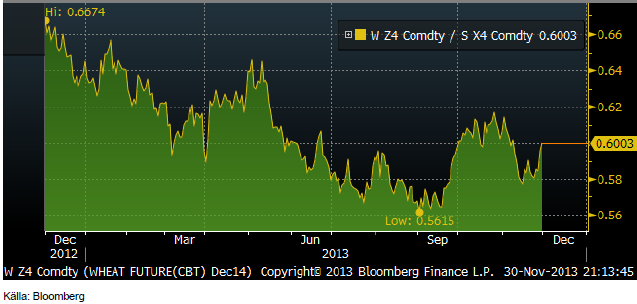

Nedan ser vi terminspriset på vete (dec 14) dividerat med terminspriset (nov 14) på sojabönor. Vete förefaller inte fullt så attraktivt i förhållande till sojabönor, men det ser ut som om trenden kan ha vänt till vetets fördel.

Den sista crop progress-rapporten har kommit för året och december-WASDE:n är i regel inte fullt så intressant. Förra året var det dock den som fick de stigande priserna på marknaden att inleda den prisnedgång som fortfarande pågår och samma sak skulle kunna hända i år igen.

Det är kallare än normalt i såväl norra Europa som i USA och det saknas snötäcke både här och där. I veckan som kommer väntas kylan tillta i USA.

De flesta i branschen vi talat med väntar sig sakta dalande pris på vete fram till april, ungefär, när vädret eventuellt kan få priset att stiga. I en sådan situation där nedsidan är relativt begränsad, men uppsidan kan få högre momentum, är talar risk/reward egentligen för att man bör stänga korta positioner.

Vi väljer därför att gå över till neutral rekommendation igen.

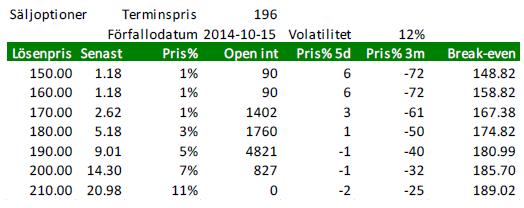

Optioner på vete

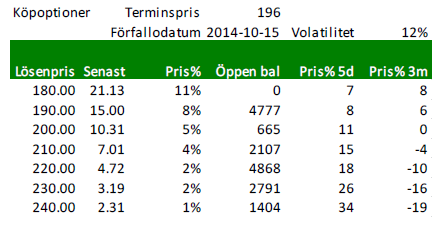

Nedan ser vi priserna på köpoptioner på Matif på November-2014 (Matif vete). Notera att volatiliteten har sjunkit ytterligare från 13 till 12% på årsbasis. Det är innebär att optioner på vete är billigare än på länge.

Nedanstående är priser på säljoptioner.

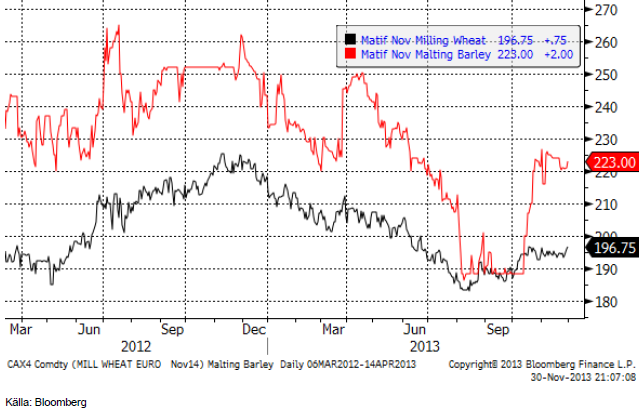

Maltkorn

November 2014 – kontraktet på har den senaste tiden gått lite svagare än Matif-vetet. Detta stämmer överens med förklaringen att det prisuppgången i vete hänger ihop med nollställning av tidigare korta positioner. Det är knappast någon som gjort detsamma i

maltkornsmarknaden, eftersom dess låga likviditet inte inbjuder den sortens handlare.

Majs

Majspriset föll tillbaka i veckan efter den omedelbara uppgången direkt efter WASDE-rapporten, helt i linje med vad jag skrev förra veckan.

Vi har tidigare haft köprekommendation och går över till neutral.

Sojabönor

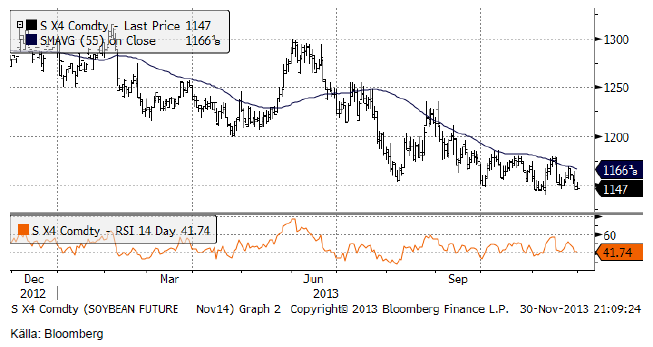

Novemberkontraktet sjönk i veckan som gick, men ligger fortfarande på samma nivå som i slutet av oktober. 1150 cent är en nivå som priset gärna uppehåller sig kring, vad det verkar. Trenden är dock nedåtriktad och i takt med att vädret inte försämras i Brasilien, bör priset kunna fortsätta sjunka. Skörden i USA är nu helt avklarad.

Sådden i Brasilien är klar till 78%, vilket är något snabbare än normalt. I Argentina är hälften sått.

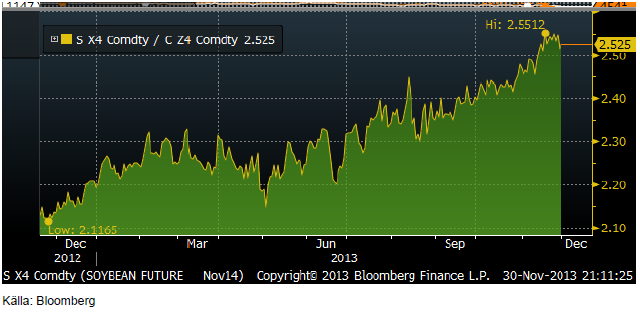

Nedan ser vi relationen mellan priset på Nov 2014 sojabönor och Dec 2014 majs, alltså priset på SX4 dividerat med priset på CZ4. Kvoten backade lite i veckan, från rekordet 2.55 till 2.52. Trots detta är det alltså mycket mer attraktivt att odla sojabönor än majs.

Vi behåller säljrekommendation.

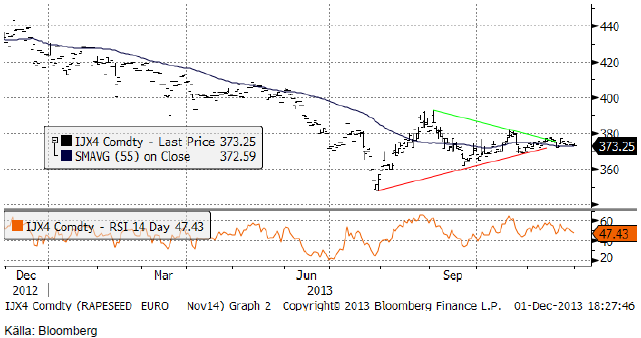

Raps

November 2014-kontraktet har fortsatt att röra sig ovanligt lite. Medan priset på sojabönor rört sig lite också den senaste tiden, har det i alla fall varit mer än terminerna på rapsfrö.

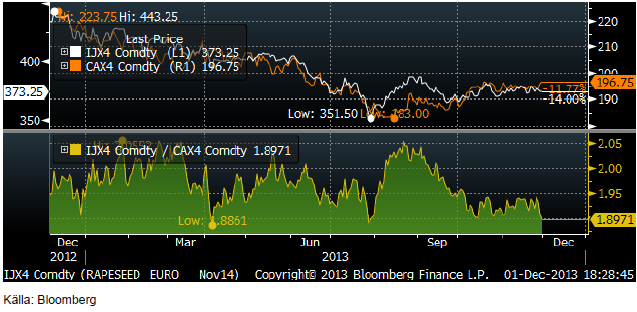

Nedan ser vi kvoten mellan rapsfrö (november 14) och kvarnvete. Vi ser att priset på rapsfrö har handlats svagare under lång tid i förhållande till vete. Troligen är det detta som ligger bakom siffrorna från Jordbruksverket i veckan att rapsarealen är oförändrad jämfört med förra året, medan höstvetearealen är 78% större än förra året och 23% större än genomsnittet för de senaste fem åren. Förra året ökade höstrapsarealen med 29% till 80,200 ha. Höstvetearealen ökar i år till 381,500 ha, förra året 221,700 ha.

Vi fortsätter med neutral rekommendation för rapsfrö.

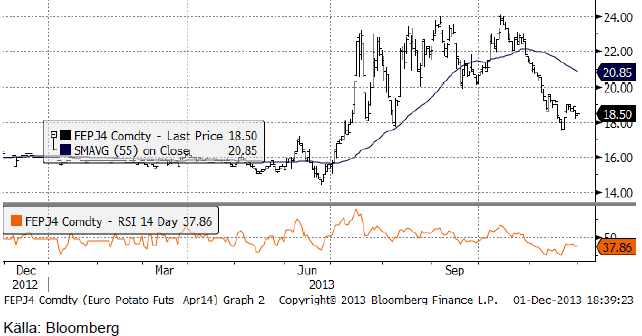

Potatis

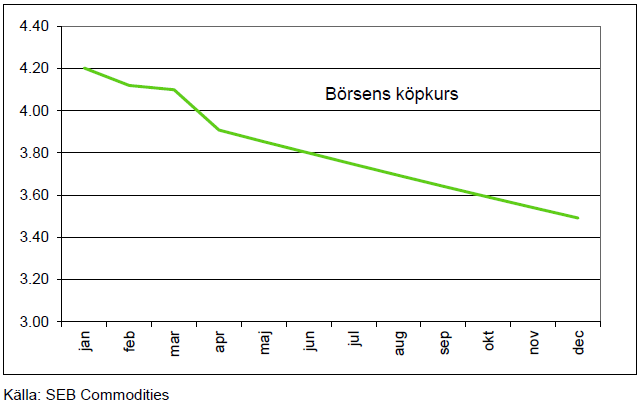

Potatispriset av årets skörd, som fallit till 18 euro per deciton, där prisnedgånger i juli och augusti också funnit stöd, studsade på den nivån och stängde i fredags på 18.50. Trenden är fortfarande nedåtriktad och ett nytt test av 18 euro förefaller troligt.

Priset för sommarens skörd av potatis (april 2015-kontraktet) har handlats ner från 15.40 euro per dt till 15 euro under november. Handeln i det här terminskontraktet börjar komma igång. Det finns gott om köpare till terminskontraktet, då industrin alltid har intresse av att prissäkra inköpen för att ha kostnaderna under kontroll. Den som vill sälja kan alltså räkna med att likviditeten finns där, även om det inte ser så ut på börsen (än).

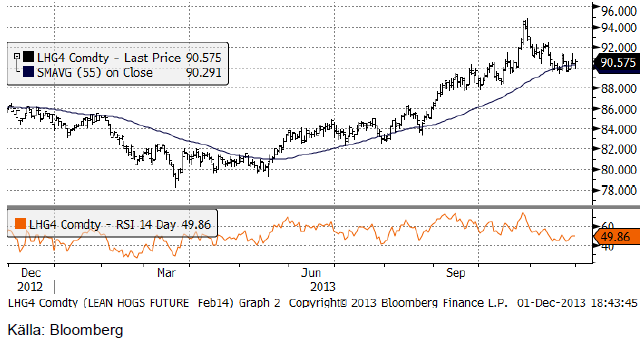

Gris

Lean hogs mars-kontrakt har de senaste veckorna handlats något under oktober månads toppnotering på 95 cent och stängde i fredags på 90.58 cent.

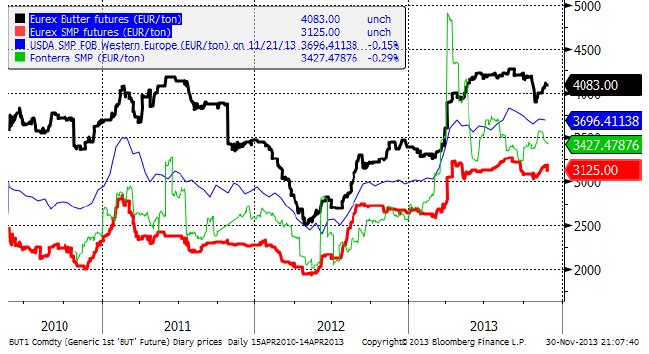

Mjölk

Terminerna på smör och skummjölkspulver vid Eurex-börsen har hämtat igen det snabba prisfall som skedde i början på november. Fonterra-noteringen gav stöd, men priserna därifrån har nyligen börjat komma in lite svagare igen.

Om vi utgår från terminspriserna på smör och SMP och aktuell växelkurs EURSEK, får vi följande terminskurva i kronor per kilo svensk mjölklråvara. Notera dock att dessa priser alltid bör ligga över ett pris för råvaran i Sverige (och på andra ställen också) eftersom SMP och smör är produkter och inte råvaror.

Hela kurvan ligger nu så pass högt att kalenderåret 2014 går att prissäkra på 3.80 kr / Kg basis SMP och smör.

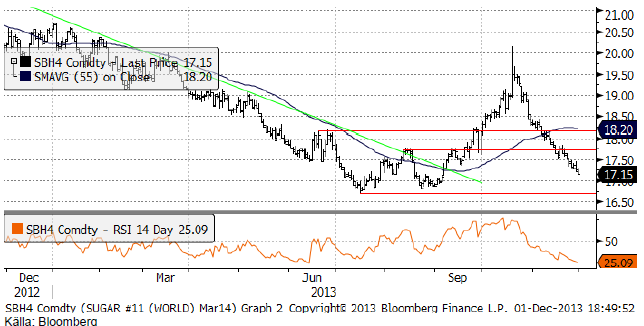

Socker

Marskontraktet på råsocker föll ner till 17.15 cent i fredags. Det är den lägsta prisnivån sedan i september. RSI-index på 25 (<30) indikerar en översåld marknad och man kan vänta sig ett slut på prisfallet, följt av en rekyl uppåt.

Den som tycker om att köpa på rekyler, kan passa på nu. Vi rekommenderar köp.

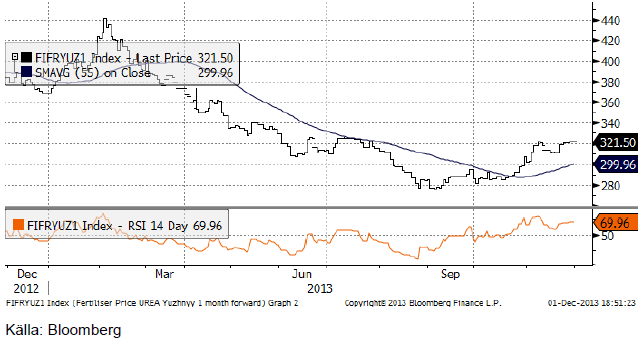

Gödsel

Priset på kväve / urea har legat på 320 dollar den senaste veckan. Priset har gått upp fort från botten vid månadsskiftet augusti / september, men uppgången har tappat fart. Även om pristrenden förefaller ha vänt uppåt, skulle det inte förvåna om det kom en mindre rekyl. Det är i så fall förmodligen ett köptillfälle.

Till viss del ska sägas att prisuppgången på urea kan hänga ihop med att naturgaspriset stigit då det varit lite kallare än normalt framförallt i Nordamerika. Urea tillverkas av naturgas.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.