Analys

SEB Jordbruksprodukter, 18 februari 2013

Vädret i Brasilien fortsätter att vara bra. Vädret i Argentina ser ut att förbättras. I Ryssland är det blandat. Det finns faktiskt risk för torka. Den som följt med i temperaturen på potentiella semesterorter, har kanske noterat att det är uppåt 30 grader varmt vid Svarta Havskusten.

Vete

Priset på november (2013) kontraktet slutade 1% lägre än förra veckan, efter att ha börjat med ett kraftigt prisfall ner till 210 euro innan rekylen uppåt kom. 210 euro är ett tekniskt stöd. Bryts detta på uppsidan i veckan som kommer, är prisfallet från början av december troligen hejdat för ett tag framöver. Men det mest sannolika är att priset vänder ner igen för ett nytt test av 210-nivån.

Nedan ser vi decemberkontraktet på CBOT, som inte lyckades rekylera upp lika mycket som Matif, efter att ha inlett veckan med prisfall. Det finns en gammal stödnivå på 755, som även fungerade i veckan som gick. Det finns också ett motstånd på 779 cent. Däremellan ligger nu marknaden. Frågan är vilket av stödet eller motståndet som ska brytas. Vi skulle gissa att stödet bryts, baserat på hur kursutvecklingen brukar bli när det är så här. Det finns i så fall potential för priset att falla ner mot 700 cent, eller strax däröver, det vill säga in i det prisintervall som vetet handlade i under förra våren.

Vi ser i diagrammet nedan att Chicago-terminerna fallit över hela linjen. Notera också de konstiga priserna på de allra längsta terminskontrakten.

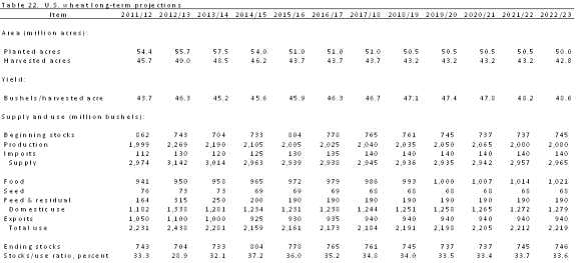

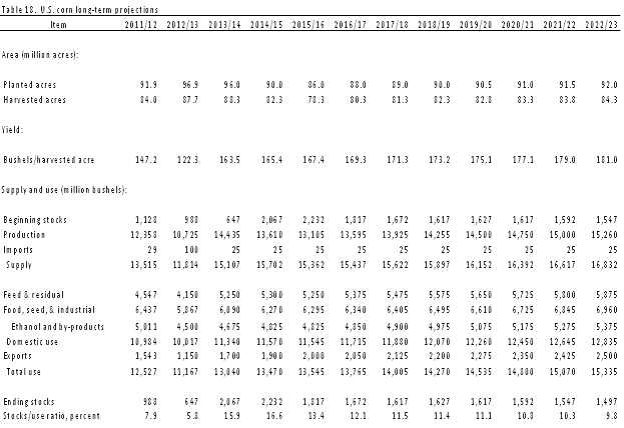

Det amerikanska jordbruksdepartementet USDA kom ut med sin långtidsprognos nu i veckan som sträcker sig fram till 2022. Prognosen för vete 2013/14 visar en ökning med 3% på årsbasis för sådd areal till 57.5 miljoner acres, vilket är den högsta nivån sedan 2009, men under de kommande åren förväntas sådd areal att fortsätta den historiska nedgången. Skördad areal förväntas hamna på 48.5 miljoner acres, vilket är 3% lägre än under 2012 som en följd av grödornas dåliga tillstånd. Långtidsprognosen innehöll också USDA’s första prognos för 2013 års veteproduktion som förväntas uppgå till 2,190 mb, vilket är en minskning med 79 mb jämfört med 2012, men den största produktionen under prognosperioden fram till 2022. Den genomsnittliga avkastningen 2013 beräknas uppgå till 45.2 bu/acre, och förväntas därefter att öka stadigt under åren för att 2022 uppgå till 48.6 bu/acre. Prognosen för ingående lager av vete per den 1 juni 2014 är satt till 733 mb, jämfört med estimatet för 2013 som ligger på 704 mb. Ingående lager 2015 förväntas uppgå till 804 mb, vilket skulle vara den högsta nivån under hela prognosperioden.

Strategie Grains justerar ned sin prognos för EU’s produktion av vete 2013/14 med 1.1 mt till 132.2 mt, som en följd av det blöta vädret i Storbritannien och lägre areal i Frankrike. SG säger att kontinuerliga regn begränsade sådden av höstvete i Storbritannien medan ny information har lett till en minskad uppskattning av vete arealen i Frankrike. De båda ländernas sammanlagda produktion justeras ned med 1.4 mt jämfört med förra månaden, något som dock uppvägdes något av marginellt högre skördeestimat för Litauen, Tjeckien, Rumänien och Bulgarien.

FranceAgriMer säger att EU:s lantbrukare kan komma att öka skördearealen för vete i år med 3% genom ökad sådd i Polen och Rumänien. Arealen förväntas uppgå till 23.8 miljoner hektar mot förra årets 23 miljoner hektar. Frankrikes vete areal kan komma att öka med 3 procent, medan arealen i Tyskland, Polen och Rumänien förväntas öka med 3%, 10% och 9% respektive. Även i Spanien, Italien och Ungern förväntas vetearealen bli högre i år än förra året. Arealen för vete i Storbritannien förvänts däremot att minska med mer än 200 000 hektar till 1.78 miljoner hektar på grund av att sådden försvårades av det kraftiga regnandet, framförallt i de östra delarna av landet.

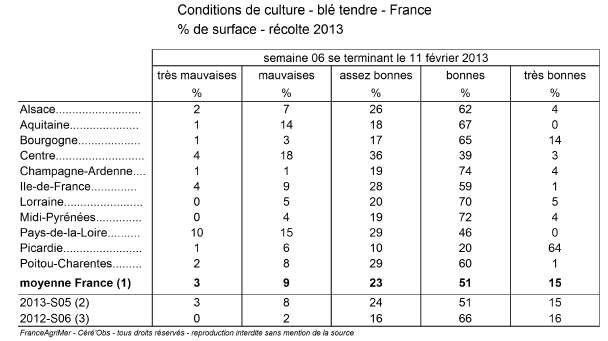

Per den 11 februari klassas 66% av vetet i Frankrike som ”good/excellent” enligt FranceAgriMer i en den första rapporten efter vetets vintervila. Den förra rapporten som släpptes den 3 december, före vintervilan, låg på 74% good/excellent. För ett år sedan var 82% i good/excellent skick.

De två största veteodlingsområdena i Frankrike, Centre och Picardie har fått dubbelt så mycket regn under december som normalt. Utsädesföretaget Groupe Limagrain rapporterar att det finns skador på grödan i alla regioner där det regnat för mycket och marken är mättad av fukt. I tabellen nedan ser vi att Centre har en högre andel vete i dåligt skick än alla andra landsdelar.

Utsikterna för Kinas grödor har återigen aktualiserats. Lokala USDA analytiker säger att veteproduktionen 2012/13 beräknas till 108 mt på grund av problem med fusarium i stora veteproducerande regioner såsom Anhui, Hubei, Jiangsu och Henan provinsen. Detta skulle vara betydligt lägre än den officiella siffran på 121 mt. Slutsatsen man kan dra av detta är att Kinas import av vete därmed kan vara mycket högre än tidigare väntat och vi hör från våra kontakter i marknaden att det ryktas om att Kina nyligen har köpt vete från USA och Australien.

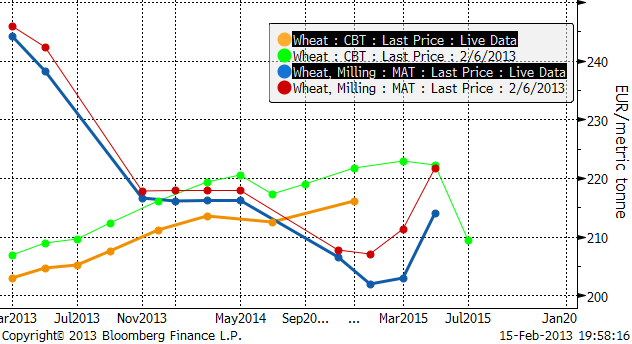

Mellan augusti 2012 och januari 2013 steg det lokala vetepriset från 2169 RMB till 2360 RMB per ton, en ökning med 9 procent, vilket enligt FAS skulle kunna vara en stark indikation på att veteproduktionen och det totala tillgängliga utbudet är lägre än de kinesiska officiella produktionsestimaten. Nedan ser vi priset på spotkontraktet på Matif och Ex-warehouse vetepris i Shanghai, också i euro per ton (omräknat).

Vi fortsätter vår neutrala vy på vetet. Tekniskt lutar det åt lägre pris. Det verkar som om marknaden tagit fasta på att torkan i USA visar tecken på att ha toppat ur. Orosmoment som risken för torka i Ryssland och risken för större importbehov i Kina har hittills inte lyckats gripa tag i marknadens aktörer.

Majs

Majspriset (december 2013) nådde 550 cent, vilket var det ”mål” vi nämnde för ett par veckor sedan. Vi tror att den rekyl vi såg mot slutet av veckan är en så teknisk så kallad ”flagga” och att priset kommer att vända ner igen. Nästa stöd finns på 530 cent. Dit tror vi att priset går.

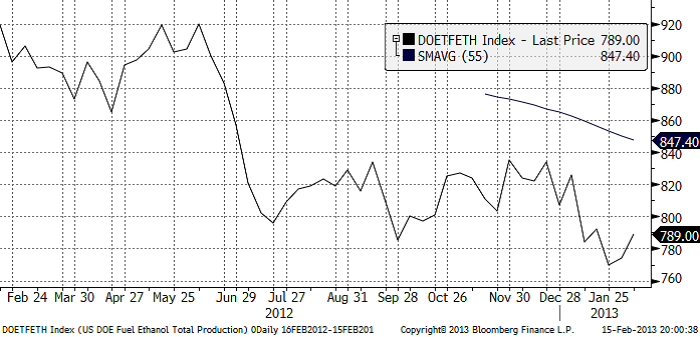

Veckovis etanolproduktion i USA har hämtat sig sedan den 25 januari när den nådde den rekordlåga nivån 770,000 fat / dag.

USDA:s långtidsprognos fram till 2022, visar att sådd majs areal i USA förväntas bli den näst största under 2013 och produktionen förväntas uppgå till rekordhöga 14,435 mb.

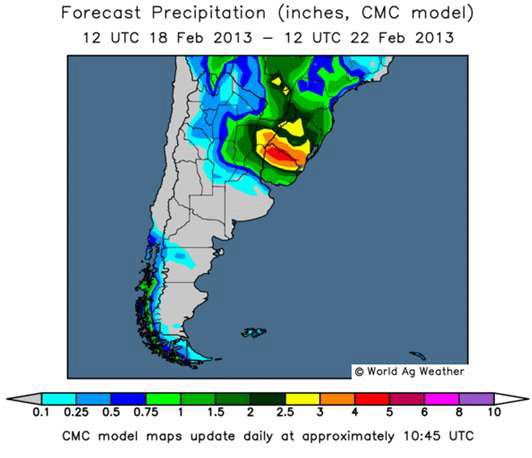

I förra veckan kom Buenos Aires Grain Exchange (BAGE) med sin första prognos för Argentinas majsproduktion 2012/13, som förväntas uppgå till rekordhöga 25 mt, vilket är en ökning från förra årets 21.5 mt när torka drabbade grödorna. BAGE:s prognos är dock betydligt lägre än USDA:s. I den senaste WASDE-rapporten angavs väntad skörd enligt USDA till 27 mt. Argentina är världens tredje största exportör av majs och oro över det torra vädret i Argentina har gett stöd åt de internationella priserna pga låga lager efter torkan i USA under förra säsongen. Den senaste veckan har dock landet fått spridda skurar över delar av provinserna Cordoba, Santa Fe och Buenos Aires men mer nederbörd behövs. Svalare temperaturer och en hel del nederbörd förväntas i de norra delarna under kommande vecka, medan torkan förväntas fortsätta i de centrala delarna.

Strategie Grains justerar upp sin prognos för EU:s produktion av majs 2013/14 med 0.9 mt till 63.7 mt, som en följd av införandet av officiella uppskattningar för Tyskland och Ungern i kombination med ett skifte av areal från höstgrödor. Vi fortsätter att ha en neutral (till negativ) vy på majs.

Sojabönor

Sojabönorna (november 2013) fortsatte att röra sig nedåt, efter det stora prisfallet när WASDE-rapporten publicerades. 1254 cent är ett viktigt stöd. Bryts det kan prisfallet bli stort.

Norra Argentina / södra Braslien, som har varit torrt har blivit fuktigare och Mato Grosso, där det nu skördas, har det blivit torrare. Perfeito, tycker de säkert.

Om USA nu verkligen skulle bli mindre torrt, kan priset på sojabönor inleda en trend nedåt. Medan det är väldigt ”tight” för gammal skörd, tycks det kunna bli en mindre ansträngd situation för den nya skörden och det nya marknadsföringsåret.

Raps

Rapspriset (november 2013) har fortsatt att röra sig ”sidledes” med ganska tvära kast. Det verkar finnas fyndköpare på 420 euro per ton. Det verkar också finnas en hel del spridda säljintressen kring 430 euro.

ABARE höjde den australiensiska canola-skörden till 3.1 mt (från 2.6 mt).

Vi fortsätter att ha en övervägande negativ vy på prisutvecklingen på raps.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.