Analys

SEB Jordbruksprodukter, 18 augusti 2014

Fredagens handel präglades annars av att en rysk pansarkolonn setts rulla över gränsen och in i Ukraina (av journalister från ansedda the Guardian och the Telegraph). Pansarkolonnen besköts och förstördes delvis av ukrainskt artilleri. NATO-chefen kallade detta för en ”incursion”, vilket är en eufemism för ”invasion”. De vita lastbilarna med humanitär hjälp, som följts av media när de färdats söderut på den ryska sidan har också befunnits vara till stor del tomma. Oron för fullskaligt och öppet krig oroar, men en öppning för detta har ännu inte getts. Ett fullskaligt krig skulle kunna betyda allvarliga störningar i importländerna i Nordafrika och Mellanösterns försörjning på kort sikt. På längre sikt är den här typen av reaktioner ofta säljtillfällen.

Importembargot som Ryssland införde märks hittills på varor som handlas på EUREX-börsen: Potatis, gris och mjölk. Mjölkpriset har fortsatt att rasa. Prisfallet är 25% hittills i år räknat på terminspriserna. Räknat på spotkontrakten, är raset ca 25% bara i augusti. Terminspriserna visar att detta inte är en temporär chock. Marknaden förväntar sig inte en prisuppgång inom ett och ett halvt års tid. Det är så långt terminsmarknaden sträcker sig. Potatispriset, som redan var riktigt lågt pga nederbörden i sommar, föll ytterligare i veckan som gick. Grispriset har nu också börjat falla.

Förutom dessa, är även sojaoljan (vegetabilisk olja generellt) också en betydande förlorare med en prisnedgång på 7%.

Odlingsväder

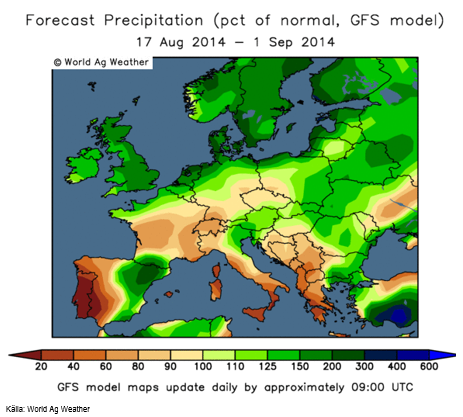

Kontinentaleuropa väntas torka upp de kommande två veckorna, medan Norden får ungefär dubbla nederbörden jämfört med den normala.

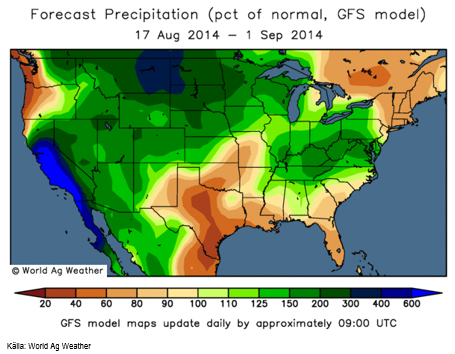

Prognoskartan för nederbörden i USA de kommande två veckorna ser fortsatt ”bearish” ut för majs och sojabönor:

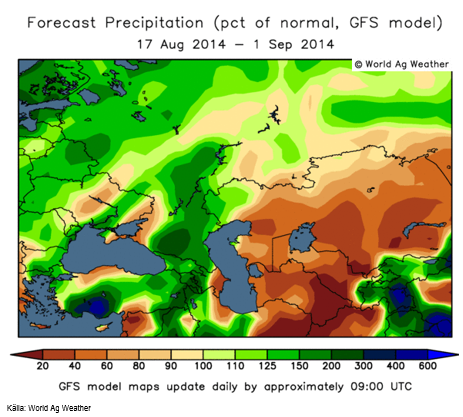

Prognosen för Ryssland och Ukraina visar fortsatt lite över normal nederbörd. Det ser inte ut att vara någon risk för lägre skörd av majs, t ex.

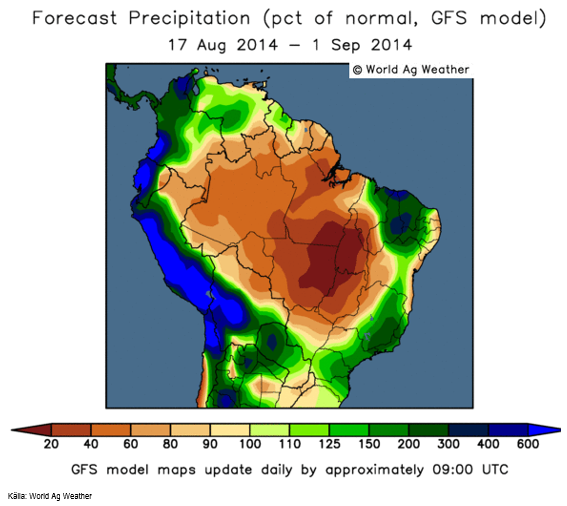

Brasilien får mer nederbörd än normalt längs kusten och mindre än normalt inåt landet.

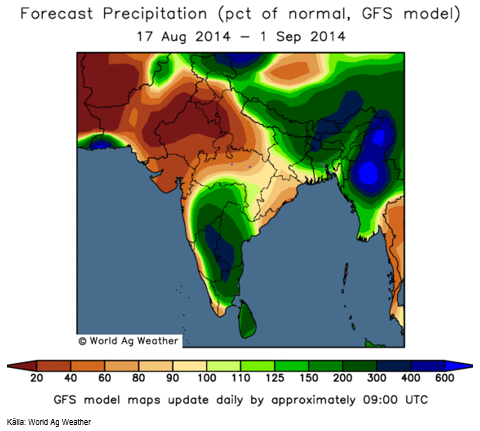

Det talas om att Indiens monsun är normal nu, men att den ackumulerat sedan starten är svagare än normalt. Ser man på väderlekskartorna kan man dock se att nederbörden faktiskt INTE ser riktigt normal ut. Området kring New Delhi, där det odlas mycket sockerrör, bland annat, har fått ungefär hälften och ännu mindre än normal nederbörd. Det hjälper inte särskilt mycket om vissa områden får väsentligt mycket mer nederbörd än normalt, medan andra delar inte får något alls, men jag begriper kanske inte det här. ”Nästan normalt” ser det i var fall inte ut, och inte heller i prognosen fram till den 1 september.

Vete

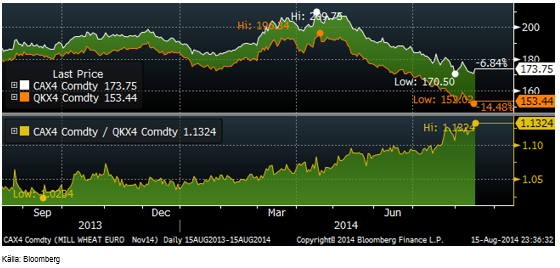

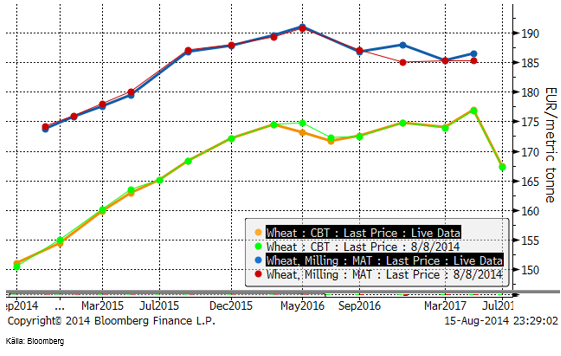

Matifvetet fann stöd på 170 och steg kraftigt i fredags efter att det blivit känt att en fordonskolonn med ryska nationalitetsbeteckningar kört över gränsen till Ukraina och delvis blivit förstörd av ukrainskt artilleri. Enligt ukrainarna är detta ingen nyhet, men nu var det två journalister från väst (Guardian och Telegraph) som fotograferade, filmade och skrev om den. Natochefen kallar detta för en ”incursion” (Webster’s New World Dictionary säger att det betyder ”an invasion or raid”; om ”invasion” står ”an invading or being invaded, as by an army”). Så om det betyder samma sak, varför inte använda det enklare ”invasion”, när det uppenbarligen också är en exakt beskrivning av vad som händer? Förmodligen för att ge Ryssland en möjlighet att dra sig tillbaka.

Marknaden tyckte nog att det var sak samma i alla fall, och handlade upp veteterminerna överlag och novemberterminen stängde på dagshögsta 173.75. Detta är dock precis under ett tekniskt stöd och geopolitik styr inte priset på vete på längre sikt.

Skillnaden mellan ”London-vete” (foder) och Matif (kvarnvete) har fortsatt att öka den senaste veckan, om än marginellt.

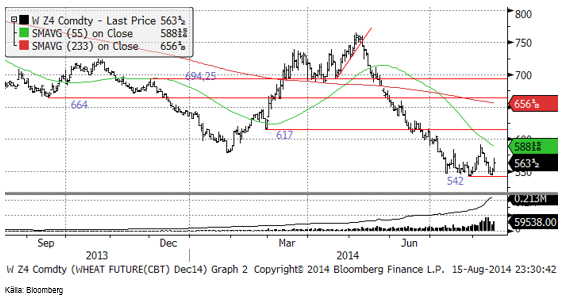

Chicagovetet (december)steg under större delen av veckan, men steg kraftigt i fredags.

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan. Det har varit rörelse ner och sedan upp, nästan exakt tillbaka till hur det var för en vecka sedan.

Skörden av höstvetet i USA hade i måndags för en vecka sedan avancerat 7% till 90% skördat. Därmed är skörden i praktiken klar nu i USA.

Non-commercials i CFTC:s rapport har köpt tillbaka ytterligare nästan 6000 kontrakt och är nu ”bara” sålda 76 639 kontrakt.

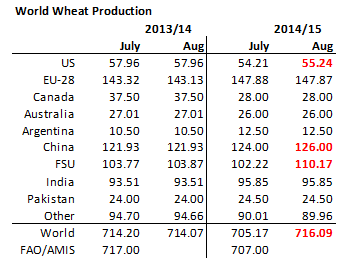

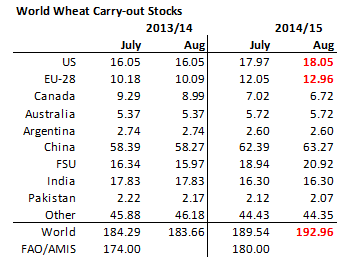

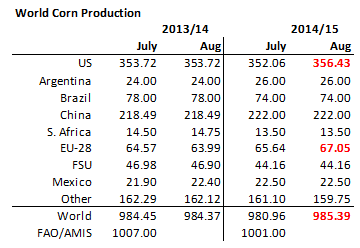

USDA:s WASDE-rapport kom i veckan. Det var stora förväntningar på den, men det blev bara en tumme. Produktionen justeras upp i USA, Kina och Ryssland. För FSU som helhet höjdes produktionen med massiva 8 mt. Detta är dock mindre än vad lokala rapporter om hektarskörden indikerar. Den allmänna uppfattningen är att USDA inte genomfört hela revideringen uppåt nu, och att mer kan komma i septemberrapporten. 8 mt högre produktion i ett nafs är en ovanligt stor höjning och en höjning med 15 mt hade varit sensationellt. Men vi räknar med att mer kommer. Detta var egentligen inte alls en positiv rapport, men marknaden reagerade nästan inte alls.

Med så här lågt vetepris, ökar också konsumtionen. Framförallt i EU väntar sig USDA att den högre andelen fodervete leder till högre konsumtion av denna till foder. Utgående lager öakr därför med nästan 3.5 mt (medan produktionen ökar med 11 mt). De senaste åren har vi sett utgående lager i EU som i princip har inneburit att det varit helt tomt innan ny skörd kommer in. Nu ser vi lagernivåerna öka i EU och i USA.

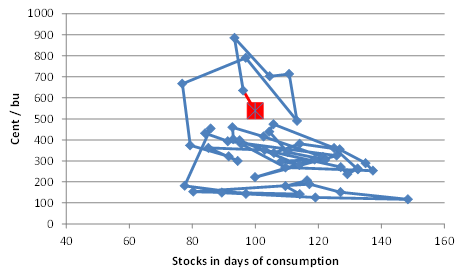

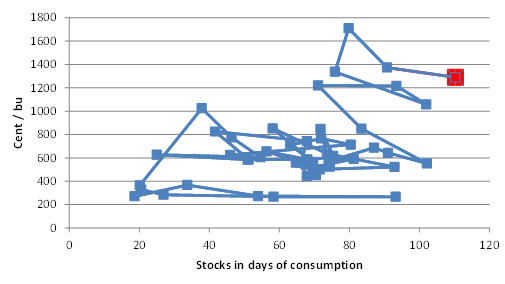

Pris i förhållande till lager på global basis visar att priset ser ”lågt” ut i förhållande till de senaste årens relation. Å andra sidan har vi inte samma paradigm som de senaste åren. Kinas sug efter mer spannmål håller på att mattas. Produktionen har kommit i kapp efterfrågan. Relationen mellan pris och lager håller på att ansluta sig till den nivå som gällde innan råvaruboomen driven av Kina inleddes vid mitten av 00-talet.

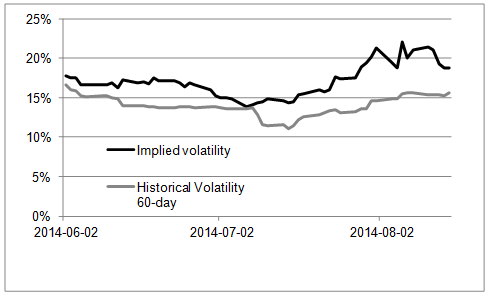

Optionsmarknaden prissätter optioner till lägre implicit volatilitet efter WASDE-rapporten. Den handlade volatiliteten har minskat från 21% till 19% sedan i tisdags.

I torsdags höjde StrategieGrains sitt estimat för veteproduktionen i EU ytterligare lite till 144.1 mt. USDA låg som vi såg i princip oförändrat på 147.87 mt ovan. Madame Defois & Co anger däremot att volymen av vete som når kvarnvetekvalitet blir 11 mt lägre än förra året, 85 mt istället för 96 mt förra året.

StrategieGrains estimerar att EU:s export av vete 2014/15 uppgår till 23.7 mt, 0.9 mt lägre än 2013/14. Frankrike väntas exportera 3 mt mindre, men detta kompenseras av högre export från främst Polen och Tyskland.

Från Tyskland verkar veteskörden komma in till bättre falltal än befarat.

Fundamenta pekar på fallande pris, men marknaden vill inte handla åt det hållet. Om den ville det, hade den gjort det i veckan som gick. Även om det inte betyder något på längre sikt för utbud och efterfrågan, kan Rysslands nu allt mer öppna aggressivitet, få folk att vilja skaffa sig egna lager av vete. Detta innebär kortsiktigt att risken är på uppsidan i priset. Vi fortsätter med köprekommendation.

Maltkorn

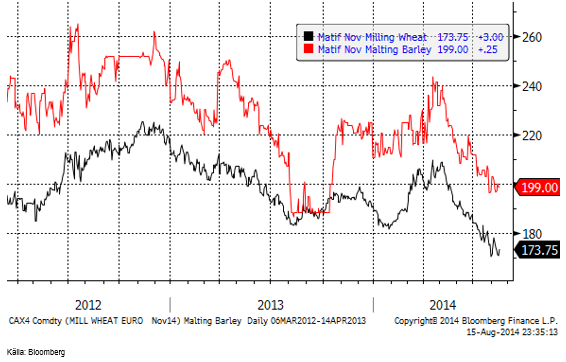

Maltkornsterminen för leverans i november ligger fortsatt under 200 euro och spreaden till kvarnvete är ca 25 euro.

Majs

Majspriset vände upp i takt med ökande aggression från Ryssland mot sitt grannland Ukraina. Priset testar just nu ett tekniskt motstånd vid 380 cent. Bryts det, kommer det att släppa loss en våg av köpordrar.

Crop condition var oförändrat på 73% good/excellent.

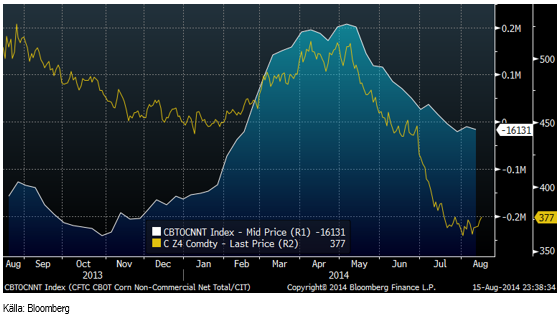

Non-commercials är nettosålda 16,131 kontrakt (förra veckan 10,500).

WASDE-rapporten innehöll, som väntat, en höjning av USA:s produktion och även av EU:s, som också var väntat. Den mycket omdiskuterade hektarskörden i USA hamnade på 167.4 bu/acre och den är survey-baserad. Det är lägre än vad marknaden hade förväntat sig. Spannet i prognoserna låg på 168 – 172, med ett medelvärde på 170. Marknaden reagerade dock varken ”bullish” eller ”bearish”, och marknaden stängde inom några cent från i dagarna innan.

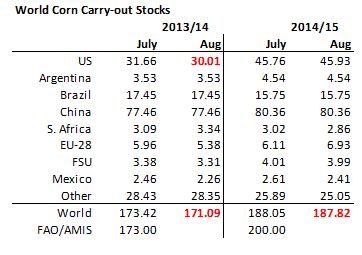

Konsumtionen av majs ökar inte lika mycket som konsumtionen av vete. Det beror på att foderkonsumtionen ökar extra mycket för vete, vilket tar marknad från majsen. Utgående lager väntas nu öka med nästan 17 mt i förhållande till förra året. Däremot ser vi en sänkning av utgående lager, faktiskt, från juli månads estimat. Att det faktiskt blev en sänkning beror på att USDA sänkte carry-in-stocks 2014/15 (carry out 2013/14) med drygt 2 mt.

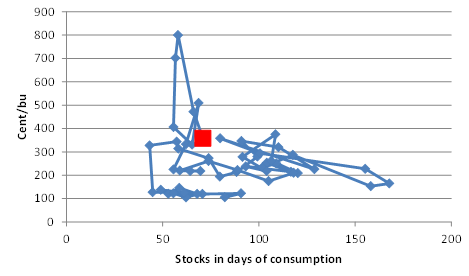

Också för majs är relationen mellan utgående lager och pris nere på nivåer som gällde innan den Kina-drivna råvaruboomen startade för ungefär 10 år sedan.

Bryts det tekniska motståndet i veckan som kommer, signaleras att den fallande pristrenden är bruten. Vädret i Ryssland / Ukraina är gynnsamt för odlingen där, liksom vädret i USA. Fundamentalt sett borde priset gå ner, men på kort sikt skulle ett krig mellan Ryssland och Ukraina driva upp priset. Vi fortsätter med neutral rekommendation, men med rekommendationen att köpa om 380 cent bryts för CZ4.

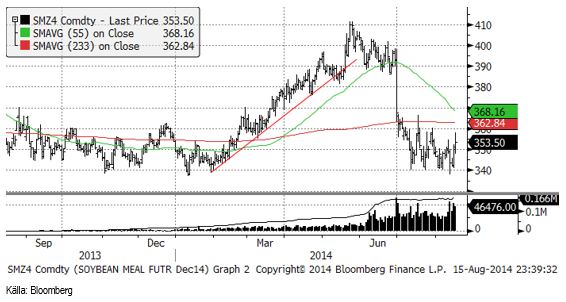

Sojabönor

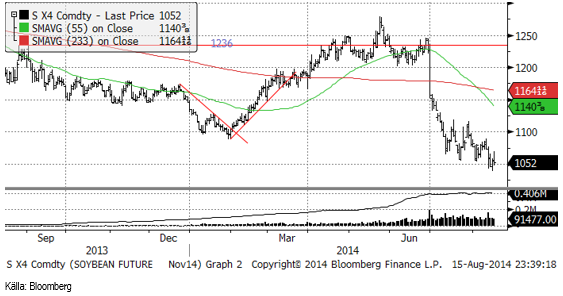

Sojabönorna tycks hålla emot på 1050 cent. Det beror helt och hållet på sojamjölet, medan sojaoljan fortsätter falla.

Priset på sojamjöl steg kraftigt i fredags på Rysslands-oro. Sojamjöl är en trång resurs och skulle världen bli oroligare är det en vara som man vill ha i lager.

Sojaoljans prisnedgång i maklig takt, övergick i brant fall efter WASDE-rapporten.

Crop condition för sojabönor backade 1% till 70% good/excellent.

Non-commmercials är nettosålda 49,000 kontrakt (förra veckan 58,000), fortfarande är det ovanligt mycket.

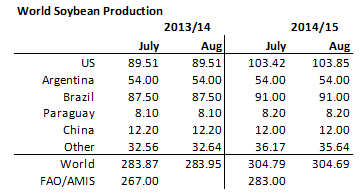

WASDE-rapporten innehöll inga förändringar alls (nästan) vad gäller produktionen av sojabönor.

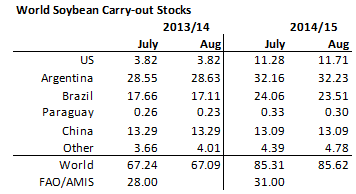

Inte heller utgående lager förändrades nämnvärt i WASDE-rapporten.

Priset på sojabönor i förhållande till utgående lager på global basis, fortsätter att vara helt ”off the chart”.

Vi fortsätter med neutral rekommendation tills vidare.

Raps

Novemberkontraktet på raps fortsätter att ligga väldigt nära den tekniska stödnivån på 320 euro.

Vi behåller säljrekommendationen på rapsfröterminer.

Potatis

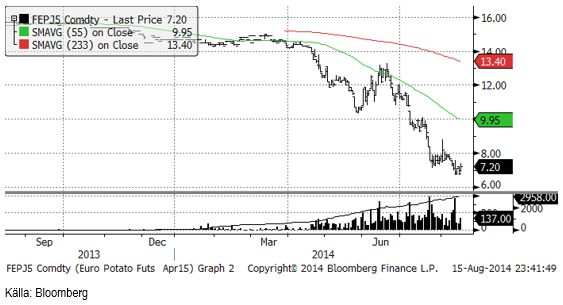

Potatis till hör de jordbruksprodukter som drabbas hårdast av Rysslands importembargo. När priset låg under 8 EUR / 100 Kg fanns säkerligen producenter av pommes frites som tyckte att priset fallit tillräckligt för att motivera en prissäkring av inköpen. När sedan Rysslands embargo slog till, kanske dessa insåg att de inte kan exportera lika mycket till Ryssland, och intresset föll av. 7 Euro är nu ett tekniskt stöd och priset stängde på 7.20 i fredags.

Gris

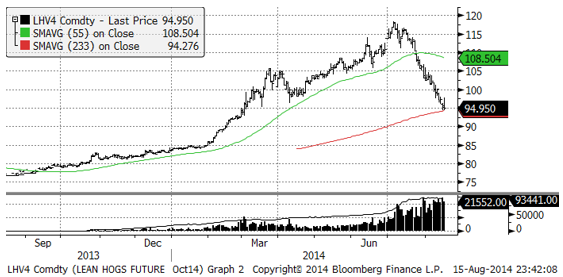

Lean hogs fortsatte prisfallet och nådde ner till under 95 cent per pund i fredags.

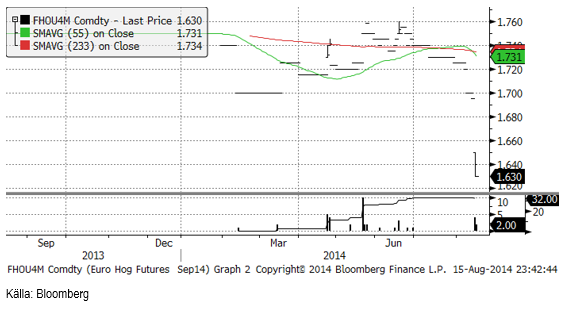

Nedan ser vi kursdiagrammet för septemberkontraktet på EUREX Hogs. Priset har fallit från 1.70 EUR/Kg till 1.63 när marknaden stängde i fredags. Orsaken är Rysslands embargo och ekonomisk statistik som visar att EU tycks vara på väg mot recession igen.

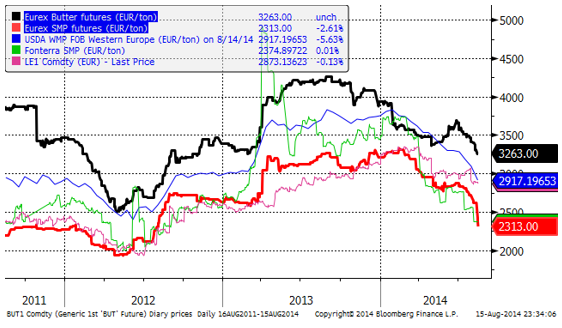

Mjölk

Mjölkpriset har fortsatt att falla handlöst. Det går inte att säga var botten är. Priset kan falla avsevärt mycket lägre. Den mjölk som nu inte används till osttillverkning kommer förmodligen att gå till smör och pulver, vilket sätter ytterligare press på dessa produktmarknaders priser, när väl omställningen skett.

På tisdag 19 augusti är det dags för den andra Global Dairy Trade – auktionen i augusti. Den första, den 5 augusti ägde rum innan Ryssland hade tillkännagivit sitt importembargo på bland annat mjölkprodukter.

Enligt Eurostat var mjölkproduktionen i EU-28 i maj högre än i april på 13.5 mt mot 12.9 mt. Det var en ökning med 4.7%. Alla siffror har ännu inte publicerats för juni, men det verkar som om det kan bli en nedgång med 4% om man tittar på några av de som har rapporterat juni månads statistik. De lägre priserna börjar alltså ha en effekt på produktionen, såsom man kan förvänta sig.

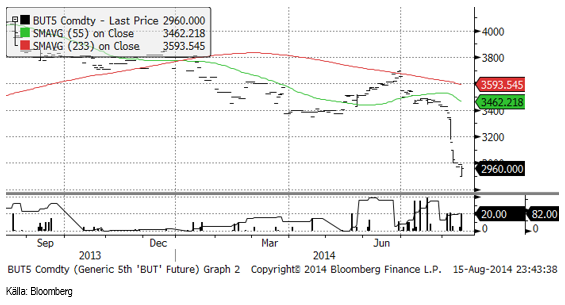

Decemberkontraktet på smör har fortsatt att falla, efter Rysslands embargo.

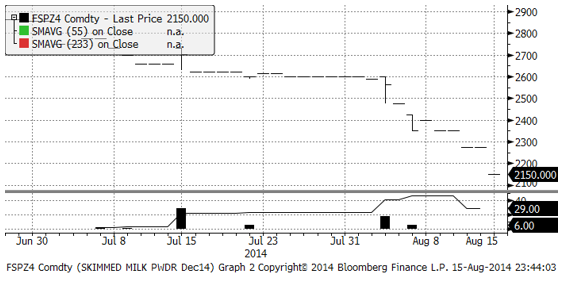

Även terminerna på SMP föll abrupt. Nedan ser vi terminskontrakten för SMP på EUREX. Nedan ser vi decemberkontraktet på SMP, som för en vecka sedan handlades i 2400 EUR/ton. Vid stängning i fredags hade priset för leverans i december av ett ton SMP fallit till 2150 EUR/ton.

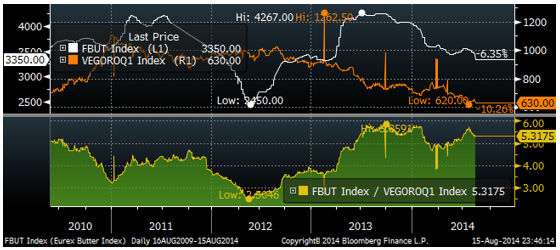

Smör är fortfarande dyrt om man jämför EUREX smör-index för spotpriset i norra Kontinentaleuropa med rapsolja (UkrAgroConsults notering för rapsolja FOB Rotterdam).

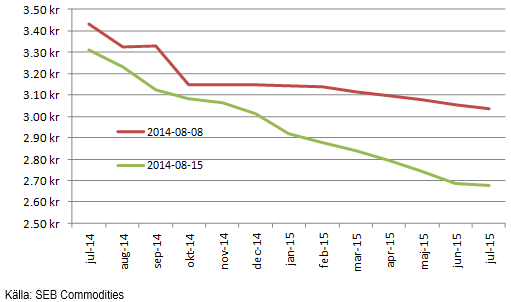

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. Det genomsnittliga priset för leverans av 1 Kg per månad från september till och med augusti nästa år är 2.92 kr / Kg. Det är en nedgång i terminspriserna på 25% från början på året.

Vi kan inte bedöma om detta är rätt nivå just nu. Osäkerheten är mycket stor. Risken är stor att prisraset fortsätter och det går inte att säga hur djupt det kan bli. Prisuppgång, mer än marginellt, är uteslutet. Så vi fortsätter med säljrekommendation.

Socker

Priset på socker fortsatte falla i veckan och är nu nere på bottennivåerna som registrerades i början av året.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.