Analys

SEB Jordbruksprodukter, 17 mars 2014

Odlingsväder

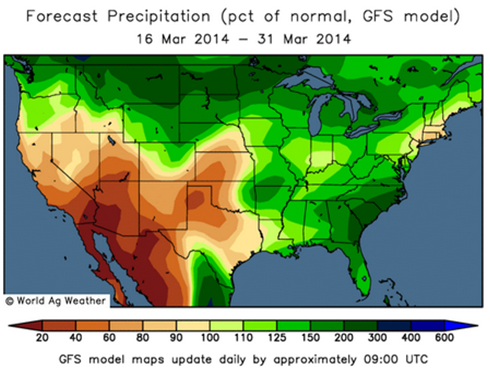

Väderleksprognosen för de kommande två veckorna för alla de viktiga jordbruksområdena i världen har slagit om till betydligt blötare väder och sätter punkt för den torka som har drivit upp priser på jordbruksprodukter. I USA förutspår GFS-modellen t ex ovanligt mycket nederbörd de kommande två veckorna. Norra Texas och en bit in i Kansas väntas det däremot vara lite torrare än normalt. Det är vete-områden.

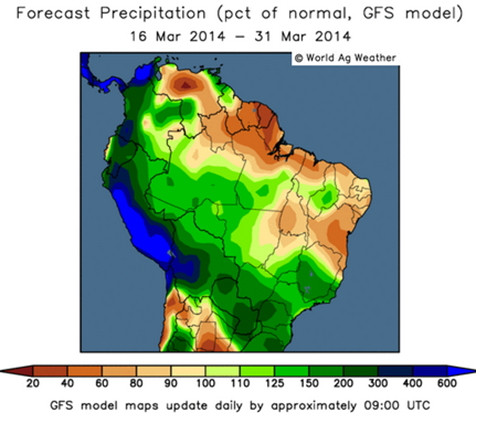

Sydamerika, som drabbats av torka i januari och februari med prisuppgångar på sojabönor, socker och inte minst på kaffe, har fått en del regn i veckan som gick och väntas få onormalt mycket regn de kommande två veckorna enligt GFS-modellen. Det allra mest torkdrabbade området i södra Minas Gerais, som också är centrum för landets kaffeproduktion, väntas få mest nederbörd.

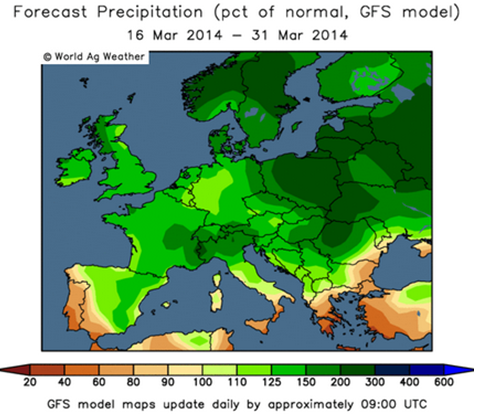

Europa väntas få något lite mer nederbörd än normalt så här års. Mest regn faller över Skanderna, vilket inte påverkar jordbruket så mycket, men desto mer vattenkraften inom NordPools börsområde.

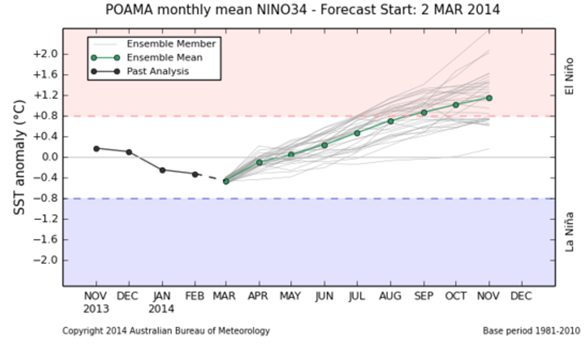

Från att ha varit mindre än 50% sannolikhet för ett El Niño i höst, rapporterar nu Australiens meteorologiska institut att deras ensembleprognos pekar på högre än 50% sannolikhet.

De varnar dock också för tillförlitligheten i prognosen. De skriver:

”The predictability of El Niño or La Niña conditions for the period extending through and beyond autumn is lower than for forecasts made at other times of the year (this known as “the autumn predictability barrier”). Long-range model outlooks should be used cautiously at this time.”

Ett El Niño skulle innebära torka i Australien och Nya Zeeland och blött väder i resten av världen, utom i östra Afrika. Torka i NZ och Australien innebär lägre veteproduktion och högre mjölkpriser.

Vete

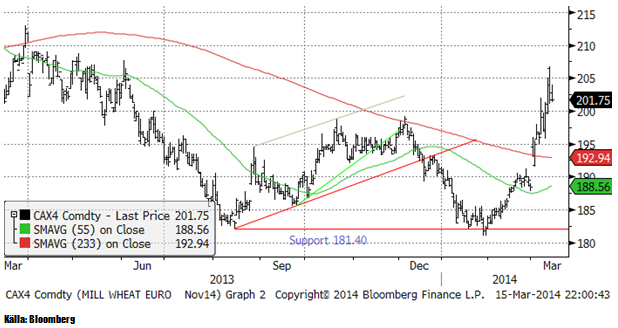

Vetepriset i Chicago steg med 6% för alla terminskontrakt från mars till och med december. Matifs novemberkontrakt gjorde stängde på 201.75 och det är faktiskt bara 1.75 euros uppgång på veckan, alltså mindre än 1% uppgång; trots en hel del kursrörlighet däremellan. Bakgrunden tycks vara att US Millers Association förutspådde att skörden på HRW blir 35% lägre. Det är baserat på trendjusterad avkastning per hektar och en survey som är två månader gammal på hur många hektar som såddes i höstas. Det är i och för sig inte något nytt, men när nu crop ratings är så dåliga som de är i USA, var det ett budskap som hade rätt grogrund. Vad som är förändrat är alltså crop ratings.

Chicagovetet steg kraftigt, men har nått upp till tekniska motståndsnivåer vid 700 -725 cent per bushel, där uppgången borde stöta på patrull.

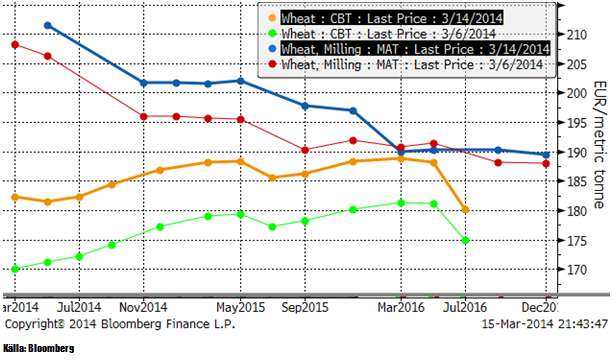

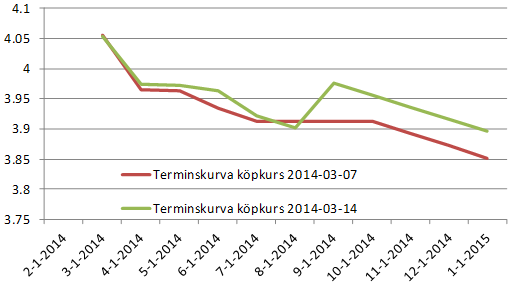

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan. Terminskurvan för Chicago fortsätter att bli allt flackare.

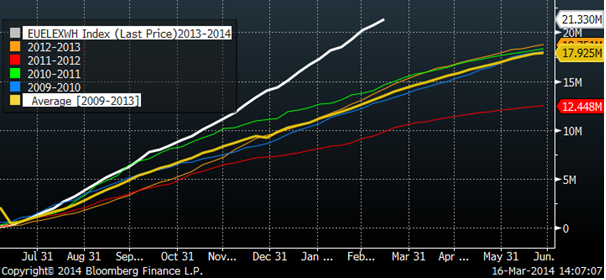

EU fortsätter att exportera vete i hög takt. Export inspections ligger nu på 21.3 mt, som är 8 mt högre än normalt. I veckan importerade EU också nästan 1 mt från Ukraina (utan tull).

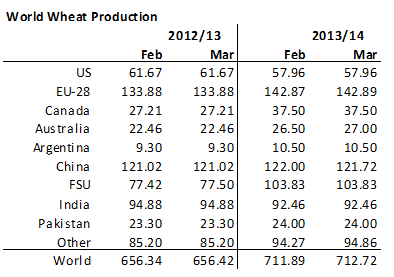

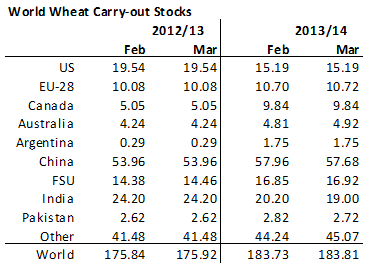

I måndags publicerade USDA som bekant sin WASDE-rapport för 2013/2014. Det mesta är redan skördat sedan länge, men USDA gjorde mindre justeringar, där de gick över till att använda respektive lands officiella produktionsuppgifter. De justerade dock upp skörden i Australien och därför blev det en höjning på global basis från 711.89 mt till 712.72 mt.

Utgående lager justerades upp pga den högre produktionen, från 183.73 mt till 183.81 mt. I termer av antal dagars konsumtion blev det en förändring från 78.34 till 78.03, eftersom konsumtionen faktiskt stiger. Priset på vete föll direkt efter rapporten och det berodde nog inte på att lager i förhållande till konsumtionstakt sjönk, utan på att rapporten gav ett ögonblick av klarhet när det mesta är osäkert.

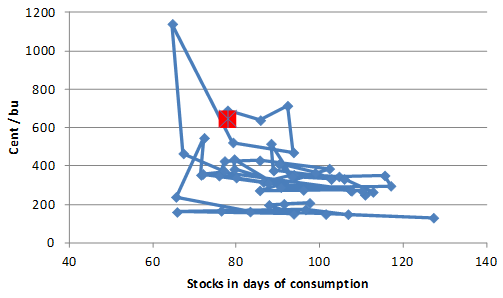

Om vi tittar på relationen mellan utgående lager och pris, ser vi ingen avvikelse med veckans siffror från vad som är normalt i förhållandet dem emellan de senaste åren. Prisuppgången efter måndagens rapport har dock gjort att vetet blivit något ”dyrt”.

WASDE rapporten handlade inte om den kommande skörden, utan om förra året. Vi vet från Outlook Forum i slutet av februari att USDA väntar sig att det ska finnas gott om majs och sojabönor och att priserna på dessa väntas bli väsentligt lägre under 2014/15 än de var under 2013/14. Nästa anhalt är kvartalsrapporten om lagren i USA och planerad sådd areal den 31 mars.

Om en vecka, innan den 31 mars, börjar den normala rapporteringen av ”crop condition” i USA från USDA och då får marknaden lite mer att handla på.

Vi noterar också att ENSO-prognosen nu pekar på ett El Niño när våren börjar i Australien. El Niño skapar torka i Australien. Ensembleprognoserna har successivt rört sig allt mer mot ett El Niño de senaste månaderna och nu är det vad modellerna förutspår, vilket leder till väsentligt lägre skörd av vete i Australien.

Från att ha varit neutrala och en kort tid av uppgången haft köp, är vi neutrala igen. Det är möjligt att det kommer en kortsiktig rekyl nu, vilket talar för en kort position, men utvecklingen i Ukraina och framförallt västvärldens svar på söndagens folkomröstning på Rysslands initiativ i södra Ukraina är svårt överblicka. Vi tror att det är säkrast att fortsätta att inte ha en position när externa faktorer styr på det sättet.

Maltkorn

Maltkornsterminerna har blivit allt mindre handlade. För några år sedan gick det att handla 1000 tons ordrar utan större problem. Det skulle det nog inte göra idag. Marknaden är illikvid och det är nog huvudförklaringen till att maltkornsterminen för novemberleverans föll med 10 euro till 216.50 Euro per ton samma vecka som vetepriset rusade till 216.50 Euro per ton.

Majs

Decemberkontraktet på majs stängde i fredags på oförändrat pris jämfört med fredagen innan. Det finns ett tekniskt motstånd på den här nivån. Marknaden står just nu och väger mellan en fortsatt rekyl nedåt eller ett nytt test av motståndet.

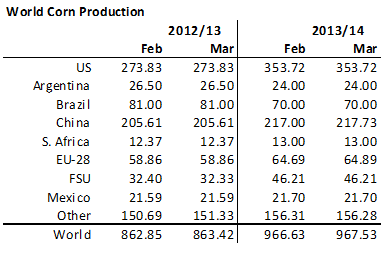

USDA höjde i sin WASDE-rapport i måndags estimerad skörd i Kina med 0.73 mt därför att det är Kinas officiella produktion. Det innebär att global produktion justeras upp. USDA gjorde ingen justering av väntad skörd i Brasilien utan låg kvar på 70 mt. CONAB publicerade i veckan en prognos på 75.2 mt. Det är inte orimligt att tro mer på den, i synnerhet inte nu när nederbörden verkar återvända till landet. CONAB väntar sig en högre skörd av majs i andra-skörden.

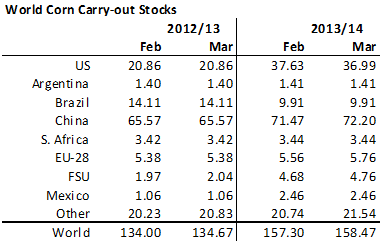

USDA höjde utgående lager för 2012/13 med 0.67 mt och detta tillsammans med högre produktion i Kina leder till drygt 1 mt högre utgående lager.

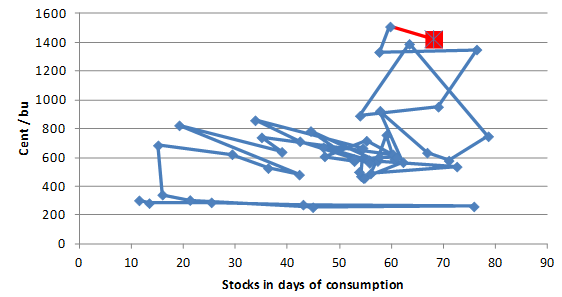

Nedan ser vi pris i förhållande till lager. Varje punkt är ett års relation mellan pris och lager sedan början av 60-talet. Priset ser inte ut att avvika från vad man kunnat vänta sig vid den här lagernivån. Om lagernivån höjs i och med årets skörd, kan man vänta sig ett pris ner mot 400 cent.

Det rapporterades i veckan att skörden på Krim av majs kommer att bli nästan 1 mt lägre än beräknat. Praktiskt taget hela skörden går om intet, eftersom det saknas drivmedel, gödsel och utsäde. Om EU:s och USA:s svar på den ryska omröstningen i Ukraina vet vi ännu inte och inte vad det innebär för Ukrainas och Rysslands möjligheter att odla och exportera spannmål i år.

Det ryktas att Kina återigen har nekat laster av DDG från USA, vilket påverkar majspriset negativt.

Vi fortsätter med förra veckans neutrala rekommendation.

Sojabönor

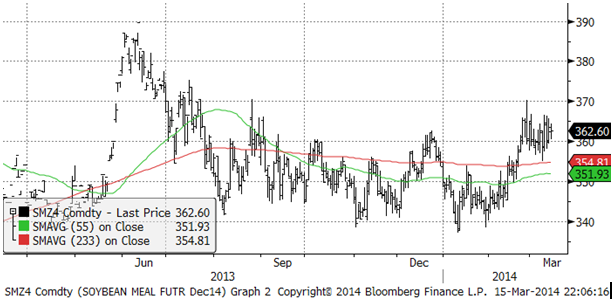

Sojabönorna backade med 7% i veckan som gick (novemberkontraktet), under ledning av sojaoljan. Sojamjölet steg i pris för gammal skörd, men var oförändrat för ny skörd.

Sojamjölet rörde sig mycket i pris under veckan, men Novemberkontraktet stängde på oförändrad prisnivå. Priset ligger över det prisintervall som har varit rådande sedan september. Den övre gränsen för intervallet, alltså ca 360 dollar, verkar nu som en teknisk stödnivå.

Sojaoljan sjönk med 7% i pris för ny skörd (december) och föll därmed i pris för andra veckan i rad, efter att ha stigit i hela februari. Tekniskt stöd finns först på 40 cent per pund.

Palmoljan i Malaysia som varit det stora samtalsämnet den senaste månaden, har vänt ner och det ganska kraftfullt. Det kan bli en kraftig rekyl nedåt.

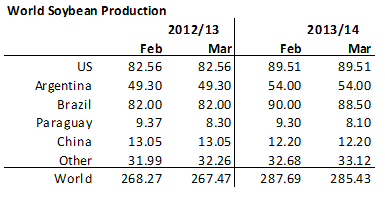

USDA sänkte i måndagens WASDE-rapport estimerad skörd i Brasilien med 1.5 mt. Marknaden blev lättade av att de stannade med en så liten sänkning, men den kan förefalla något liten. Oil World sänkte estimatet med 7 mt – och det skrämde marknaden.

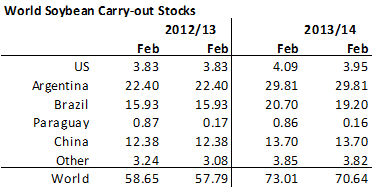

Utgående lager sänktes också med 2 mt, främst för Brasilien och det spelar därför mindre roll för utbudet, eftersom Brasilien ändå kommer att ha mycket att exportera.

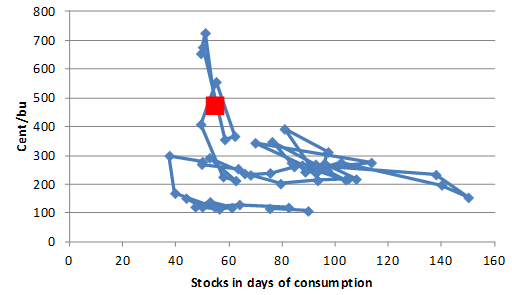

Pris i förhållande till lager säger inte så mycket. Sojabönor har haft en otydlig relation mellan pris och lager de senaste åren och fortsätter att vara otydlig.

Medan priset för vegetabiliska oljor ser ut att kunna falla från fredagens nivå, är det möjligt att sojamjölet fortsätter upp. Om de två sojaprodukterna fortsätter att gå åt olika håll är det inte klart hur priset på sojabönor ska utvecklas. Tekniskt ser sojabönorna ut att kunna bryta ner för ny skörd, så vi fortsätter med säljrekommendation.

Raps

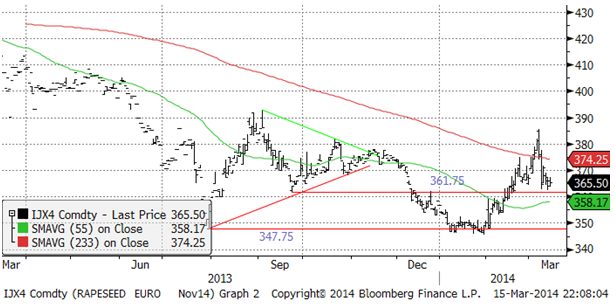

Rapspriset föll kraftigt efter att marknaden noterade en ”key reversal day” den 7 mars. Prisnedgången fick stöd vid den gamla tekniska nivån 361.75. Det återstår att se om den bryts och priset fortsätter att falla, men det skulle inte förvåna om detta händer. Två faktorer talar för detta: För det första ett närmande mellan priset för kandensisk canola och för det andra en väntad svag marknad för sojabönor (se ovan).

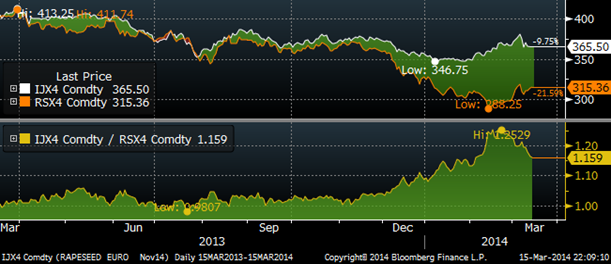

Kanada har nu ”tinat” och det har fått priset på canola att stiga från 388.25 till 315.36 euro per ton (omräknat från CAD). Vi tror att den här ”spreaden” kommer att fortsätta att gå ihop med en ytterligare potential på minst 10% från 15.9% till 5.9% skillnad. Det har den senaste månaden mestadels skett genom att canola-kontraktet för november stigit i pris, men nu senast även genom att rapsfröterminen fallit i pris.

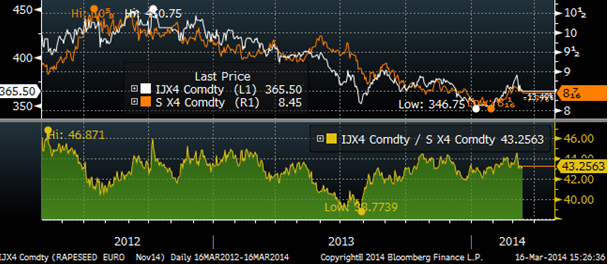

Nedanför ser vi kvoten mellan rapsfrö (november) och sojabönor (november, omräknat till euro). Vi ser att priserna hänger ihop och sällan avviker mycket från sin relation. Den senaste tiden har raps varit historiskt dyrt och är det till viss del fortfarande, trots att de fallit mer än sojabönorna.

Vi fortsätter med säljrekommendation på raps.

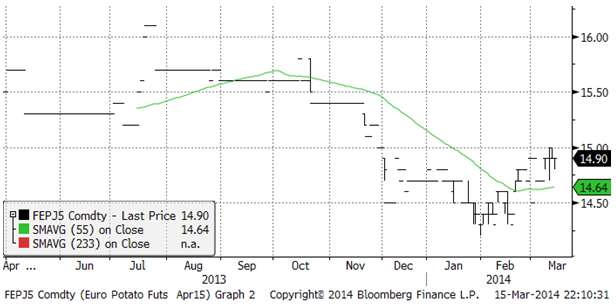

Potatis

Potatis för leverans i april nästa år steg 20 eurocent till 14.90. Det låga priset i januari – februari kan ha avskräckt från odling, med högre pris som konsekvens.

Gris

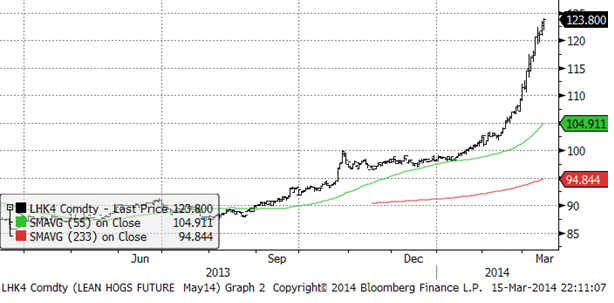

Lean hogs fortsatte sitt ”bull run” och steg från 117.75 förra veckan till 123.8 cent i fredags.

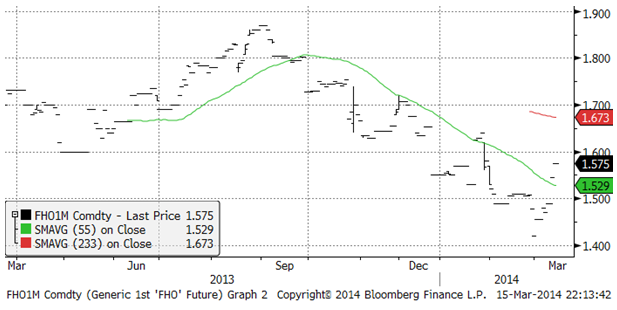

Spotkontraktet på EUREX Hogs har börjat svara på prisuppgången i USA. Grispriset är så lågt i Europa jämfört med i USA att Europa bör kunna ta alla exportordrar förutom till Ryssland. Priset stängde förra veckan på 1.47 euro per kilo och i fredags på 1.575.

Mjölk

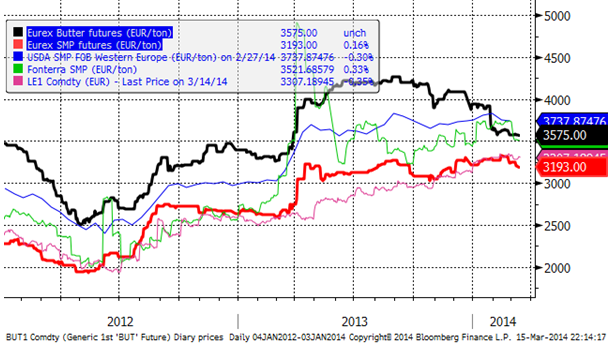

Smörterminerna på Eurex stängde oförändrat på veckan på 3575 Euro per ton i fredags. SMP-terminen för leverans i mars sjönk från 3243 Euro per ton till 3193 Euro. Sammantaget innebär det en liten prisnedgång på mjölkråvara (smör + SMP).

I diagrammet nedan ser vi att såväl frontmånadskontraktet på SMP på Eurex (röd) som smör (svart) sjunkit. Fonterra (grön) är ungefär på samma nivå som förr veckan och terminer på SMP i USA är något högre – för ovanlighetsskull något högre än på EUREX, omräknat till Euro per ton.

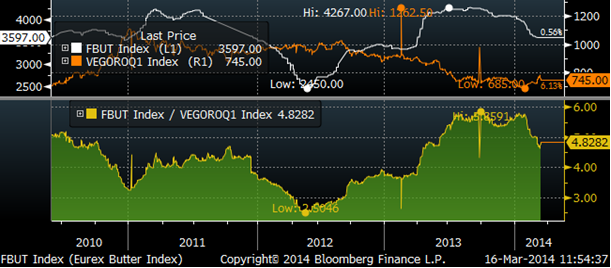

Priset på smör har den senaste tiden fallit något snabbare än prisfallet på vegetabiliskt fett. Den senaste tiden har priset gått upp på vegetabiliskt fett – orsakat bland annat av prisuppgången på palmolja. Nedanför ser vi relationen mellan Eurex smör-index i Euro per ton och UkrAgroConsults nontering på rapsolja FOB Rotterdam, också i Euro per ton. Vi ser att priset på smör nådde en rekordhög premie över rapsolja strax efter sommaren förra året. Smör var då nästan 6 gånger dyrare än rapsolja. Sedan dess har priset på både smör och rapsolja fallit, men smöret har fallit mer och är nu ”bara” 4.8 gånger dyrare än rapsolja. Även det är en historiskt mycket hög premie för smör. Smöret var som billigast i relation till rapsoljan i april 2012 när den bara var 2.5 gånger dyrare.

Nedan ser vi terminspriserna man får i svenska kronor från terminspriserna på SMP och smör på Eurex, omräknat till kronor per kilo mjölkråvara. Notera att hela den här prisnivån alltid ska ligga över avräkningspriset på mjölkråvara med ca 50 öre, som är en uppskattning av kostnaden för att förädla mjölkråvara till SMP och smör. Fram till och med juli finns regelmässigt priser på Eurex. Därefter är det mina estimat om var jag tror en köpkurs är. Det finns en köporder på smör i oktoberkontraktet (men ingen säljorder) som ligger i nivå med augusti månads säljsida. Den ordern och det priset som alltså ligger exceptionellt högt, drar upp terminskurvan. Förmodligen är det en köpare som verkligen vill köpa och därför bjuder på en nivå där säljsidan ”borde” ligga. Om ordern finns kvar i veckan som kommer kan det vara ett tillfälle att sälja just oktober månads produktion av mjölk (5 ton som kontraktet lyder på är smörinnehållet i 100 ton mjölkråvara).

Återkomsten till torrt väder i Kalifornien (en viktig mjölkproducent i USA) gör att det återigen finns farhågor för utbudssidan i USA. USA skördar också stora framgångar i exporten av ost till Kina. Enligt amerikanska Dairy Export Council ökade exporten av cheddar-ost med 46% i januari jämfört med förra året. Exporten av ost till Kina fördubblades. USA har kunnat öka ostexporten när Nya Zeeland varit inriktat på att förse sina exportmarknader med pulver, verkar det som.

Som vi såg i början av det här veckobrevet är det hög sannolikhet för att det blir ett El Niño till hösten. Det innebär att det blir torrt i Nya Zeeland och då kan priserna gå upp rejält, framförallt på pulver i höst. Vi vet dock inte till hur stor del detta redan ligger i priset.

Vi tycker att dagens nivå på terminer på mjölk är en bra nivå för prissäkring i ett längre perspektiv.

Socker

Maj-kontraktet på råsocker på ICE i New York föll med 4%. Det är faktiskt den sämsta månaden det senaste året. Bakgrunden är att det verkar som om torkan i Brasilien håller på att ta slut. De första tio dagarna regnade det mer än dubbelt så mycket som i slutet av februari i São Paulo. Två tredjedelar av delstaten, som är den största producenten av sockerrör i Brasilien, fick 80 mm nederbörd. Som vi sett av prognosbilden under rubriken globalt odlingsväder, väntas de kommande två veckorna ge ytterligare regn över till långt över det normala.

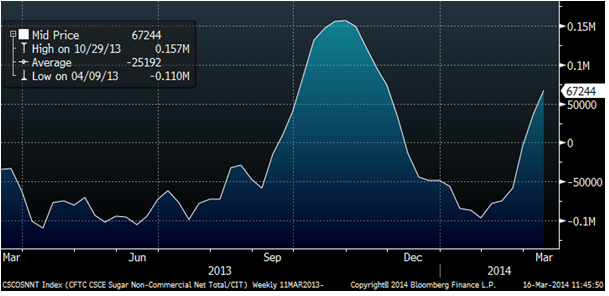

I veckan som slutade den 4 mars hade enligt CFTC kategorin ”Non-Commercials”, dvs hedgfonder och spekulanter, trefaldigat sin köpta position i terminer.

I den senaste ”Commitment of Traders” rapporten från US Commodity Futures Trading Commission (CFTC) ser vi att spekulanter har köpt terminskontrakt stadigt. Snart finns ingen kvar som vill köpa.

Vi fortsätter att ha neutral vy på sockerpriset.

Gödsel

Urea-priset, FOB Yuzny, ligger kvar på låg nivå vid 310 dollar per ton.

Analyser på kaffe och kakao finns i SEBs råvarubrev.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.