Analys

Råvaruplanket – Turbulent första halvår

![]()

Mellan nyår och midsommar föll Brentoljan nästan 25%. De flesta basmetaller ligger fortfarande på plus även om uppgången kommit av sig. Samtidigt har riskförsäkringen guld stigit 10% under årets första halvår. Vad har hänt? Jo den globala, självuppfyllande återhämtningen har kommit av sig.

Optimismen efter det amerikanska valet i november förra året har allmänt betraktats som en ”Trump trade”. Initialt visade USA bättre ekonomisk statistik men det var i hög grad en effekt av stigande oljepris, uppgång i Kina och QE, snarare än Trump. De här tre drivkrafterna har tillsammans haft kraft att lyfta ekonomin och tillväxtförväntningarna, men effekten har nu avtagit och Trump ser ut att få svårt att kompensera för det. USA:s konjunktur har ett ganska starkt samband med förändringen i oljepriset sedan skifferboomen 2010. Årets nedgång i oljepriset kommer därmed tynga USA-data under andra halvåret.

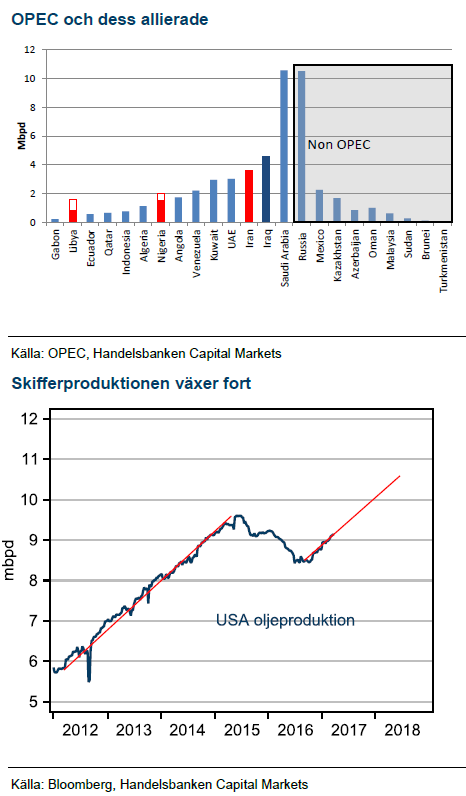

Det halvårsvisa OPEC-mötet i Wien gav ett styrkebesked från den växande kartellen som aldrig har haft en bredare uppgörelse – 24 länder deltar. Det hjälper dock föga när den växande producenten, USA, står utanför kartellen. Lagren faller inte som OPEC önskar och vi behåller USD 40 som riktmärke för oljepriset vid årets slut.

Basmetallerna följer Kinas minicykel

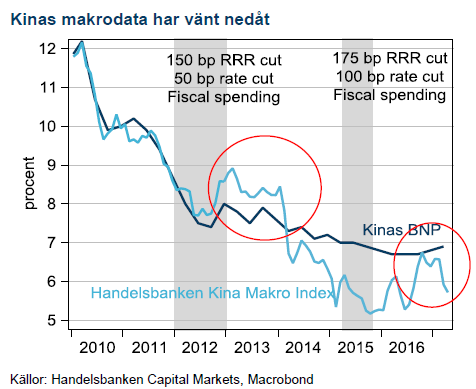

Kinas återhämtning verkade solid under första kvartalet men april och maj månads makrodata visar att tillväxttoppen för den här cykeln ligger bakom oss.

Vår syn för Q3-Q4 2017:

Basmetaller

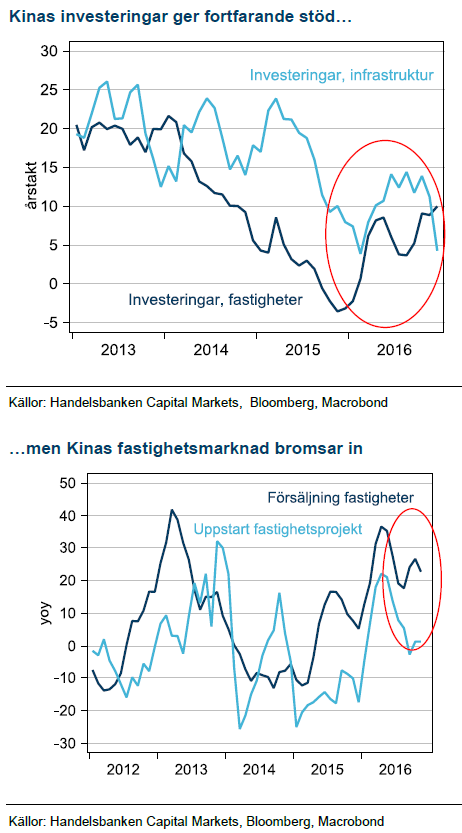

Handelsbankens Kina-makroindex är vårt alternativa sätt att mäta Kinas utveckling. Förra veckan kom sista pusselbitarna av Kinas makrodata för maj månad och det blev tydligt att nedgången från april fortsätter. Det är främst svagare konsumtionsrelaterade segment som tynger. Bilförsäljning och transporter med bil, flyg och färja har fallit mer än vad säsongsmönstret medger. Investeringar i fastigheter ökade något långsammare under maj, som indikerat av inbromsningen i omsättningen på fastighetsmarknaden.

Kopparnedgång under andra halvåret

Järnmalm har varit en välfungerande ledande indikator på utvecklingen i Kina under de två senaste minicyklerna. Årets nedgång på 30% ser vi som tydlig vägvisare för koppar som är mer sencykliskt exponerad mot Kinas fastighets- och byggcykel. Vi behåller USD 5.000 som prognos vid årets slut.

Produktionsreformer i Kina

Aluminium har oväntat stigit och blivit bästa basmetall så här långt i år efter en uppgång på 10% sedan marknaden handlat in en omstrukturering i Kinas aluminiumproduktion likt den i stålindustrin. Det skulle innebära mindre produktion från de olönsamma verken under den kommande vintern. Vi tror förhoppningarna är lite för stora men har en relativt hög prognos givet vår tro på lägre energipriser, USD 1.800 vid slutet på året.

Zinkrallyt har planat ut

Efter en makalös prisuppgång på nära 100% på ett år har zinkrallyt tappat kraft. Även om vi trott på högre priser hela vägen har kraften i uppgången överraskat oss. Från dagens nivåer är det svårt att motivera risk för ytterligare uppgång och vid slutet av året borde ökad småskalig produktion göra avtryck i prispress, USD 2.500.

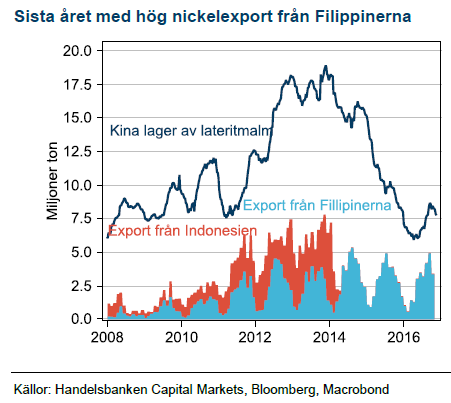

Nickelstoryn gick i kras

Våra högt ställda förväntningar på lägre export från Filippinerna gick i kras sedan gruvägarna vann striden och lyckades avsätta miljöministern. Samtidigt luckrar Indonesien upp exportförbudet lagom till marknadsbalansen skulle stramas åt. Vi tror inte längre på högre nickelpriser utan ökad export i Sydostasien kommer lägga en våt filt över priset på USD 9.000.

Energi

OPEC:s möte i maj i Wien slutade med en förlängning av befintligt avtal med ytterligare nio månader. I uppgörelsen om en produktionsminskning ingår flera länder som inte är medlemmar i OPEC. Sammanlagt är det den bredaste koalition någonsin, 24 länder, som deltar. Sex månader in i avtalet kan vi också konstatera att genomförandet av produktionssänkningarna är bättre än historiskt. OPEC ligger nära 100% implementering och de övriga omkring 50%.

Marknaden saknar förtroende

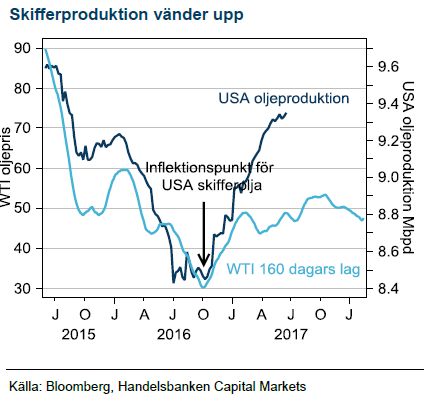

Trots den lyckade OPEC-aktionen biter inte uppoffringarna på oljepriset. Den viktigaste produktionskällan just nu, USA, står utanför kartellen och OPEC har historiskt sett aldrig varit framgångsrika i att bekämpa oljeprisnedgångar orsakade av växande produktion utanför kartellen.

Marknaden fokuserar på att lager inte minskar så som OPEC utlovat och att OPEC inte har någon strategi för att lämna avtalet. När oljeprisnedgången orsakas av lägre efterfrågan kan OPEC successivt öka produktionen i takt med att ekonomin återhämtar sig. Den här gången är utsikterna för tillväxten i efterfrågan lägre av strukturella skäl. Därmed blir det svårt för OPEC att hitta en lösning för att återgå till en fri marknad.

Skifferoljan är vinnare

Ädelmetaller

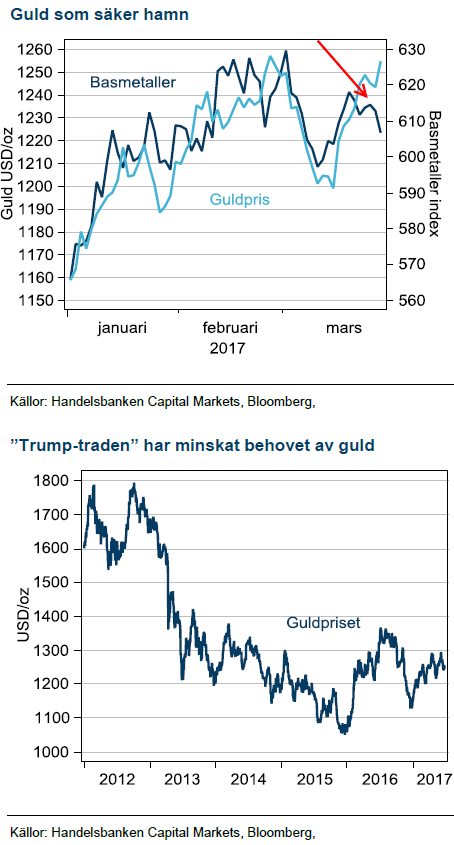

Guldet får revansch

Sedan Trump tiltade fokus mot USA:s finanspolitik har guld visat en allt tydligare hävstång på Trumps fortskridande. I andra vågskålen ligger Feds höjningar. Sedan policynormaliseringen började i slutet av 2013 och fram till 2016 har Fed inte höjt styrräntan i enlighet med sina egna prognoser. Anledningen är enligt oss att de finansiella förhållandena inte utvecklades som centralbanken förväntade sig. För 2017 ser det dock ut som om styrräntan kommer att höjas i enlighet med Feds prognos om tre höjningar á 0.25 procentenheter. Två räntehöjningar är redan gjorda och en till är allmänt väntad innan slutet av året.

Trots Feds optimistiska syn på konjunkturen räknar vi med att de finansiella förhållandena försämras kraftigt framöver. Vår prognos är att Fed slutar höja styrräntan 2018 och att USA drabbas av lågkonjunktur 2019. I det scenariot står guld kvar som en fast tillgång som investerare gillar.

Jordbruk

Riskpremien är som störst nu

Efter vårens ökade rapporter om sämre förutsättningar för god skörd i USA, Australien och Frankrike tillsammans med sämre majsskörd i Ukraina har vetepriset stigit omkring 7% under juni. Maj månads data från USDA gav tydliga tecken på att normaliseringen av USA:s lager fortsätter genom att vetearealen minskas med ytterligare 8%. Vi tror dock att det är för tidigt att säga att den långvariga trenden med lägre vetepriser är bruten. Vi står sannolikt nära botten men den senaste uppgången är snart i stort utraderad.

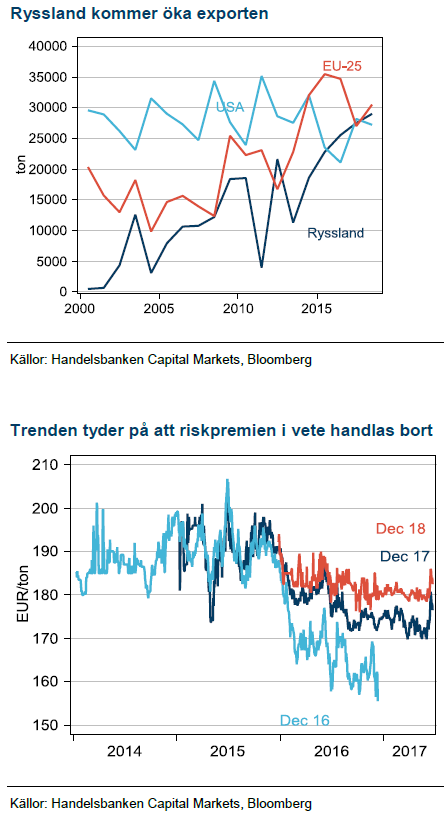

Risk för hög rysk export

Förra året blev Rysslands höga veteexport ett sänke för MATIF-priserna. Vi ser risk för en repris i år. Vi har en tro på lägre oljepris och Putin har parerat lägre oljepriser med svagare rubel under de senaste åren. Amerikanska centralbanken fortsätter höja räntan och det ger USD stöd. Således tror vi att Ryssland kommer fortsätta ta marknadsandelar på exportmarknaden från USA vilket pressar även europeiskt vete.

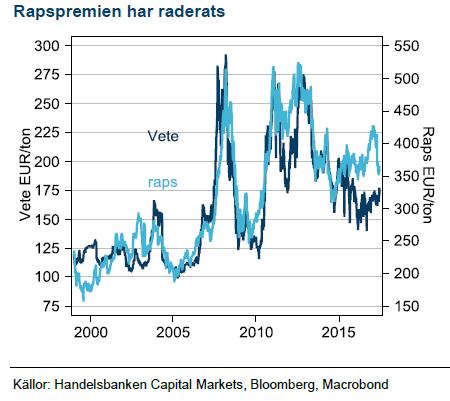

Rapspremien snart borta

För tre månader sedan skrev vi om den ovanligt höga premien i raps jämfört med vete. Högre oljepris och vissa väderproblem i Europa och Ukraina fick rapspriset att stiga oväntat under förra odlingsåret. VI hade tre argument för varför premien skulle falla:. främsta skälet var lägre oljepris, andra skälet att USA och Sydamerika sannolikt kommer leverera en rekordskörd av soja och tredje skälet att en normal skörd i Europa kommer sänka rapspriset. Så här långt har första argumentet besannats och haft en relativt stor inverkan på priset. Viss nedsida för raps finns dock kvar när sojaskörden och rapsskörden kommer.