Analys

Råvaruplanket: Med stöd från Kina och OPEC

![]()

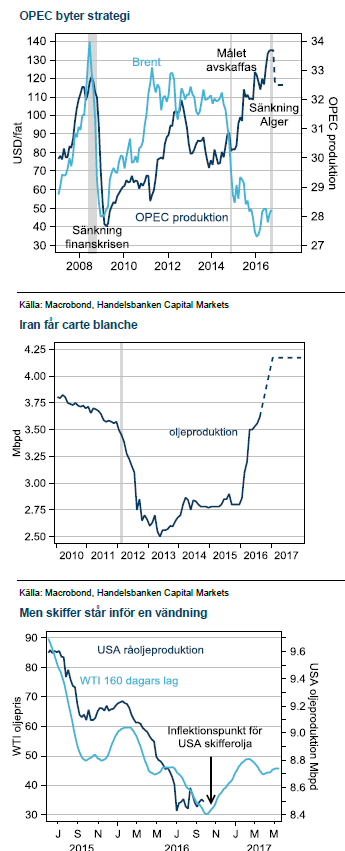

Inte sedan brinnande finanskris 2008 har OPEC enats om att sänka produktionen av råolja. Överraskningen efter beslutet att byta två års medvetet låga priser till ett försöka att minska produktionen vid det extra mötet i Alger i slutet av september var total.

Kinas ”minicykel” börjar bli en ”mediumcykel”

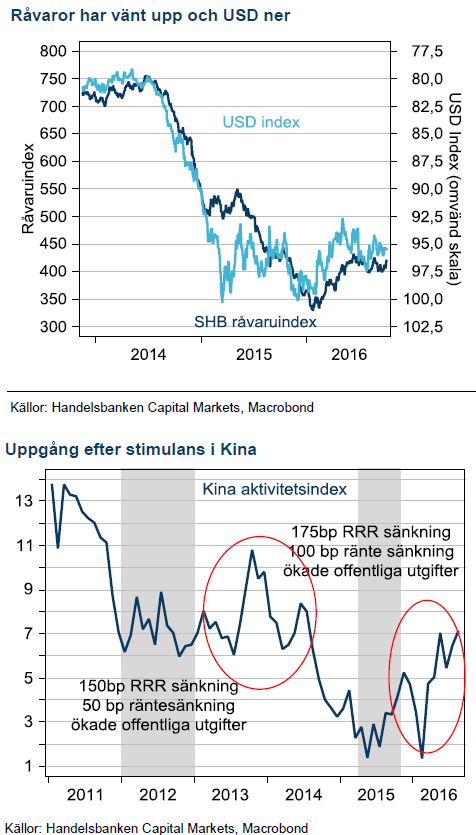

Basmetallerna som grupp har nu stigit tre kvartal på raken. Det har inte hänt sedan återhämtningen efter finanskrisen i slutet av 2010 till början av 2011. Kinas återhämtning det här året kommer från riktade stimulanser mot fastighetsmarknaden och infrastruktur under 2015. En gammal väl beprövad metod som konsumerar mycket industriella metaller. Vi trodde tidigare att cykeln skulle börja mattas i slutet av året men data fortsätter komma in på bra nivåer och vi tror därför på fortsatt stigande priser för basmetaller.

Slår Fed till i december?

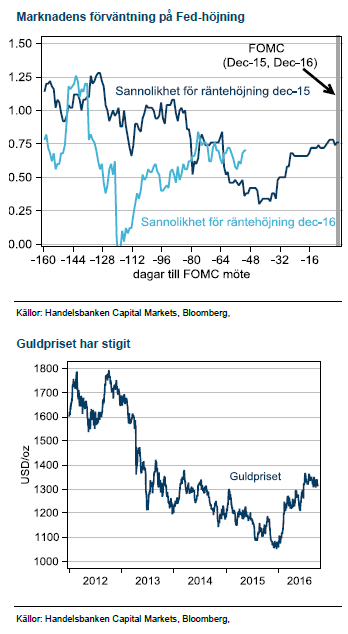

Senaste vågen av bankrelaterad finansiell tumult i Europa med Deutsche Bank i centrum har inte väckt investerares behov av säker hamn i guld på samma sätt som tidigare. Sedan ett kraftigt kliv upp efter Brexit-valet har guld hamnat under svag press. Vi tror att marknadens förväntningar om en höjning från Fed i december skapar en tillfällig ovilja till guld. Efter en höjning ser vi nya möjligheter för guld och silver men utgångsläget är sämre i år då endast en räntehöjning är annonserad för 2017.

Vår syn för Q4 16 och Q1 2017:

Basmetaller

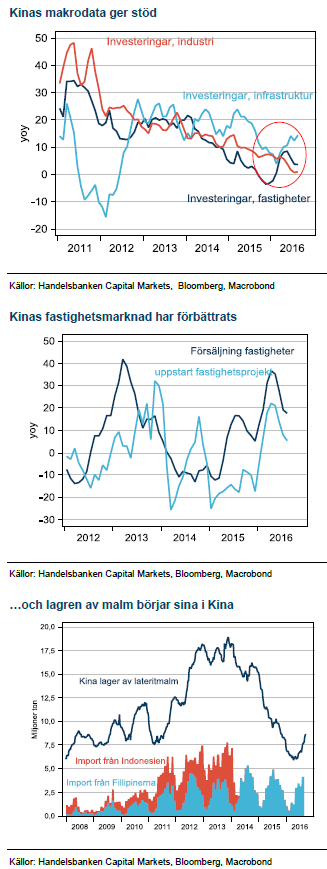

För första gången på två år har tunga industriråvaror som basmetaller, järnmalm och stål fått draghjälp från efterfrågesidan i prisekvationen. Kinas investeringsvåg i infrastruktur och fastigheter har triggat efterfrågan som får marknaden att minnas ”supercykeln”. I längden är den dock inte hållbar då den underliggande tillväxten trendar nedåt och det är staten som står bakom investeringarna. Frågan är hur länge vågen varar?

Räntor var första indikatorn på att politiken höll på att svänga till ultrastimulativ. Tillsammans med lägre krav på bostadsköpare fick det fart på försäljningen av fastigheter och så småning om också byggandet. Därefter kom statliga investeringar i infrastruktur. Dessa efterfrågar industriråvaror på bred front.

Vissa indikatorer tyder på att stimulanserna är på väg att rulla ut. Fastighetsdata är bästa exemplet på det. Politikerna vill inte ha för stora prisuppgångar och har därför åter börjat kyla ner den delen av ekonomin. Infrastruktur och inte minst senaste inköpschefsindex tyder på att aktiviteten kommer att bestå ytterligare en tid. Vi förlänger därför vår tro på positiva stimulanseffekter även under Q1.

Zink och nickel står starkt

Vår tro på högre zink och nickelpriser har besannats, och av rätt skäl. Brist i marknadsbalansen efter stängda gruvor för zink, då flera stora är utbrutna och för nickel, efter miljöutvärderingen på Filippinerna. Störst effekt i marknaden räknar vi med först under 2017 när höga lagernivåer betats av. Vi fortsätter därför att tro på stigande priser trots uppgångar på knappa 50% för zink och 20% för nickel det här året.

Stigande kopparproduktion hämmar

De divergerande förutsättningarna för basmetaller på utbudssidan spelar fortfarande in, trots Kinas starkare efterfrågan under året. Koppar handlas i princip oförändrad i år, trots Kinaeffekterna. Högre produktion från nya gruvor är förklaringen. Vi sätter därför en speciell varningsflagga för koppar på nedsidan när Kinas stimulanser rullar ut ur systemet.

Aluminium har stigit i bakvattnet av högre produktionskostnad när kol- och oljepriserna gått upp. Marknadsbalansen är dock välförsörjd.

Energi

OPEC:s informella möte i Alger slutade med en skräll när man meddelade att man var överrens om att skära ner på produktionen. Saudiarabien har varit prisnedgångens största påivrare av en fri marknaden som ska rebalansera sig själv när högkostnadsproducenter tvingas lägga ner produktionen. Strategin har visat sig fungera dåligt, högkostnadsproducenterna sänker sina produktionskostnader i takt med att priset faller och marknaden står idag, två år senare, kvar med ett stort överskott långt in i 2017.

Press från alla håll

Saudiarabien är det land som har svårast att skära ner på utgifterna. Rädslan för Arabiska vårens uppror är påtaglig och att finansiera budgetunderskottet med högre skuldsättning kommer att bli allt svårare när utsikterna för oljepriset att återhämta sig falnar. Landet sitter fast i ett högt oljeberoende och prins Mohammed Bin Salmans ambitiösa planer på att diversifiera ekonomin, bland annat genom att sälja delar av det statliga oljebolaget, Aramco har kommit i skymundan av prinsens problem med kriget mot Iran i Jemen. Det finns ingen strategi för Saudi att komma ur Jemen. Prinsen är även försvarsminister och hans stjärna har därför dalat.

Det bästa beviset på Saudiernas desperation är att de låter Iran undantas från avtalet. Iran kan fortsätta att öka sin produktion och samtidigt åtnjuta ett högre pris från övrigas neddragningar. Även Nigeria och Libyen ska exkluderas efter rådande utbudsstörningar enligt avsiktsförklaringen.

Mycket kvar till nytt jämviktspris

Nu ska OPEC först komma överrens om landskvoter. Därefter ska Ryssland förhandla om att delta. Vi tror att dessa diskussioner fram till nästa möte 30/11 i Wien kommer att ge stöd till oljepriset.

För 2017 är det mycket som ska bevisas. Historiskt har OPEC haft mycket svårt att solidariskt dela på minskad produktion. Den här gången lär dessutom Saudi vara extremt krävande. Samtidigt hotar ökad aktivitet i skifferindustrin. Därifrån ser vi ny press på oljan under kommande sex månader.

Ädelmetaller

Efter en initial press på guld, sedan Fed startat sin räntehöjningscykel i december 2015, så fick guldet massor av drivkraft från att Fed och marknaden reviderade ner antalet räntehöjningar. Nu återstår bara en chans, vid decembermötet, om man antar att de vill ha en presskonferens i anslutning till mötet för att prata om sin höjning.

Vi tror att det blir en höjning i december. Det gör marknaden också som just nu prissätter omkring 60% sannolikhet för en höjning. Det gör sannolikt guld och silver något mindre attraktiva inför decembermötet, och förklarar guldets svaga utveckling de senaste veckorna, trots drivkraft från ökat tumult i Europa.

Ingen repris nästa år

För 2017 ser vi inte en enkel repris av 2016. För ett år sedan trodde marknaden på fler höjningar under 2016 och det signalerade även Fed. Det kom ju sedan på skam och guldet glänste. Den här gången har Fed bara en höjning under 2017 och marknaden har bara 80% sannolikhet för en höjning fram till slutet av 2017. Det betyder att det inte finns mycket utrymme för att revidera ner förväntansbilden på antalet höjningar från Fed.

Brexit bakom oss och framför oss

Storbritanniens önskan om att lämna EU blev en gnista för guld som säker hamn. Riskerna för spridning till andra länder, med kommande val i flera EU-länder, är den största risken i dag som skulle kunna trigga ett ökat intresse för guld. Storbritanniens del av Brexit ligger sannolikt bakom oss för guldets del. Nu väntar segdragna förhandlingar och guldet brukar snarare reagera på oväntade chocker än eventuellt försämrade utsikter för BNP tillväxt.

Jordbruk

Vete i Paris har fallit tillbaka ned mot årets lägsta nivåer efter en uppgång i början av juli. Regn och översvämningar med efterföljande kvalitetsproblem i Europa och Ryssland låg bakom mycket av den tidigare uppgången.

När skörden runt om i världen nu i det närmaste är klar har den sedvanliga riskpremien fallit ur priserna. Veteskörden globalt blev volymmässigt bra och lokalt sämre skörd i Europa kompenseras av större skördar runt Svarta havet, USA och Australien. Globala vetelager går mot fjärde året i rad med stigande nivåer vilket pressat priserna, samt delvis skapat en buffert för eventuella problem framöver. Bland de stora exportörerna, med stor påverkan på världsmarknadspriset, är det främst USA vars lager nått väldigt höga nivåer – detta som följd av inte minst en stärkt dollar med försvårade exportmöjligheter. Lager hos flera övriga stora exportörer, däribland EU och Kanada har dock minskat och globala lager exklusive Kina (vilka för vete ej är så aktiva på export/ import) är faktiskt ned något från föregående säsong.

Om nästa års skörd ökar på nuvarande lager finns det fortfarande viss nedsida i vetepriser, låga priser är alltså ingen garanti för att undvika ännu lägre priser. Vi är dock i tron om att vetepriser nått eller åtminstone är väldigt nära en botten nu. Det är alltså främst i USA som lagernivån är riktigt hög och med rådande låga priser väntas de amerikanska lantbrukarna även i år minska vetearealen till förmån för andra grödor. Det begränsar möjligheten för fortsatt lageruppbyggnad i USA vilket i kombination med mer måttliga lager för flera övriga exportländer och kvalitetsproblem bör ge ett stöd åt vetepriser framgent.

Soja och majs

Majs- och sojaskörden i USA pågår för fullt, i söndags var majsskörden till 24 procent klar och sojaskörden till 26 procent klar – marginellt efter det normala. Avkastningsnivån är hög, förväntningar finns dock att USDA kommer få justera ned prognosen för majsen något, vilket ger visst stöd åt majspriset som handlas kring historiskt sett låga nivåer. Det råder ingen brist i världen på vare sig majs eller soja.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.