Analys

Råvaror efter sommaren

![]()

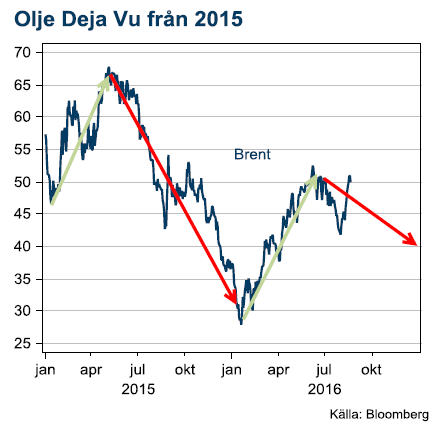

Déjà vu för råolja

Den senaste återhämtningen i oljepriset från USD 40 till USD 50 har drivits av Saudis budskap om ett nytt möte mellan OPEC och Ryssland i september. Syftet med mötet ska vara att frysa produktionen. Marknadsreaktionen har varit kraftig och tolkar antagligen in förhoppningar på en sänkt produktion i steg två.

Vi tror att temat är mycket osäkert, hittills har det visat sig svårt för parterna att komma överrens. En sänkning av produktionen ser vi vidare som mycket osannolik. Det skulle i praktiken medföra att OPEC ger bort en marknadsandel till amerikanska producenter som just börjat vädra morgonluft efter prisuppgången under våren.

Oljemarknaden är fortfarande i överskott och vi tror att när uppståndelsen kring OPEC:s kommande extramöte lagt sig så kommer oljan återvända ner till USD 40.

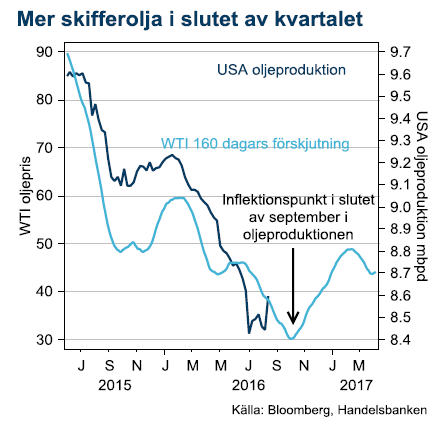

Morgonluft i Texas

Pengar var flaskhalsen

Efter en lång period av för lågt oljepris var bristen på pengar i skifferbolagens kassor uppenbar. När priserna steg under våren gav det möjlighet att återuppta produktionen med förbättrad intjäning och tillgång till finansiella marknader. Fler borriggar behöver inte vara den bästa indikatorn på högre oljeproduktion men är ett uppenbart tecken på ökad aktivitet i oljefälten. Det finns massor med redan borrade hål som nu kan sättas i produktion när bolagen har bättre finansiell ställning och ökad produktion från dessa håll syns redan i den veckovisa produktionsstatistiken. Givet det samband som historiskt har gällt mellan en kraftig prisförändring och ökad eller minskad aktivitet i oljefälten så ska oljeproduktion öka i slutet av kvartalet. Produktionen ser redan ut att ha slutat falla så historien kommer sannolikt att upprepa sig.

Riskerna kommer från svaga länder

Vad vi lärt oss under våren är hur känsligt oljepriset blivit för störningar i de länder som lider av låga oljepriser. Nigerias produktion drabbades hårt när staten saknade medel att stödja grupper som snabbt tog till vapen för att förstöra produktionsanläggningar. I Venezuela råder vad som närmst bör beskrivas som en balansakt före kollaps. Dessa två länder ser vi som det största hotet mot låga energipriser. Om produktionen faller bort i något av dem är det tillräckligt för att föra oljemarknaden från överskott till brist.

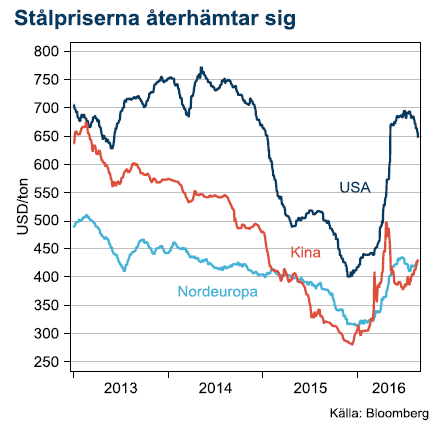

Stål handlar fortfarande bara om Kina

Det fleråriga temat med kinesisk överproduktion har inte kommit mycket mer än halvvägs. Annonserade nedskärningar tas med en gäspning av marknaden som kräver att bli överbevisad snarare än att köpa på rykten.

Under de senaste åren har Kinas minicykler blivit mer frekventa men varat allt kortare i tid. Regeringen agerar mer som brandmän än reformatorer. Vi tror därför inte att återhämtningen på stålpriserna blir så långvarig, kanske inte ens över årsskiftet. Det betyder en ny våg av prispress från Kina för Europa och USA under början av nästa år.

Basmetallerna stiger utan stöd från Kina

De divergerande utsikterna för basmetaller var något som vi uppmärksammade inför det här året. Nu syns tydligt effekterna av skiftande fundamenta i priserna. Zink har stigit 40%, nickel 15% samtidigt som koppar ligger kvar kring nollan.

Zink ligger i en lång stigande trend

En av de mer häpnadsväckande metallerna i år är zink. Till slut har zink tippat över i underskott i marknadsbalansen after att den ältade historien om utbrutna gruvor som stänger ner produktionen. Den första, Australiensiska Century levererade sin sista malm redan före jul men i en marknad som karaktäriseras av svag efterfrågan och höga lager så har det tagit lång tid före den lägre produktionen har gjort ett avryck i priserna.

När vi nu kommit dit tror vi inte att en uppsjö mindre gruvor står redo att öka produktionen för att kompensera. De senaste svältåren för gruvindustrin har gjort proaktiva, marknadsbaserade investeringar sällsynta. Underskottet på zink kommer sannolikt att växa och vi förutser en stark marknad under resten av 2016 och en bra bit in i 2017. Kinesiska smältverk har nyligen höjt betalningen för zinkkoncentrat från gruvorna med 20% till de högsta nivån på fyra år. Ett starkt tecken på den ökade konkurrensen om gruvornas produktion.

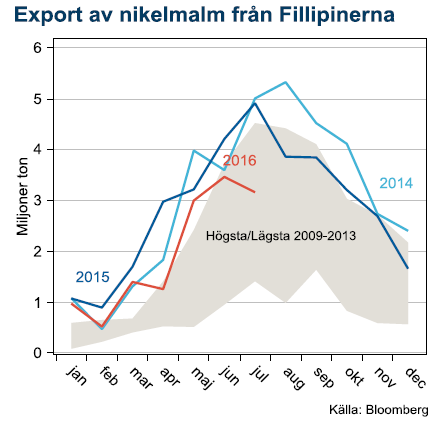

Nickel fick hjälp av ny president

Med mindre produktion från Filipinerna och ett välkänt säsongsmönster där exporten faller dramatiskt under monsunperioden tror vi att det finns en uppsida för nickelpriset. I början av nästa år kommer inte exportvolymerna att öka såsom brukligt och därmed kommer en del av den kinesiska industrin som konsumerar malmen att svältas och tvingas köpa nickel från marknader prissatta mot LME.

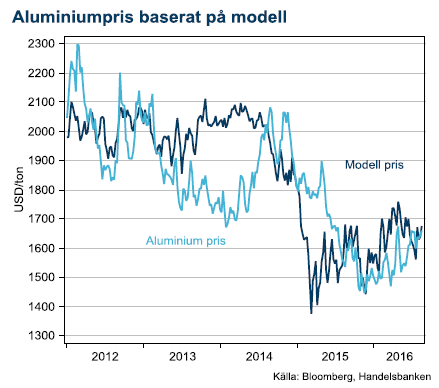

Aluminium lyste starkt

Koppar kommer i skymundan

Kärnan i basmetallgruppen har utvecklats klart sämst under året. Kopparpriset är i princip oförändrat trots att Kina har stimulerat ekonomin med den klassiska medicinen infrastrukturella investeringar som ökar efterfrågan på basmetaller. Ny produktion som kommer till marknaden från gruvor vars expansion ligger sent i supercykeln har kompenserat för att produktionsstörningarna i befintliga gruvor stigit till normala nivåer från väldigt låga nivåer under första halvåret.

Vi förväntar oss inte att kopparpriset ska återhämta sig, speciellt inte i ljuset av att de kinesiska stimulanserna kommer minska i betydelse under slutet av året.

Guld och silver efter OS

För ädelmetallerna är uppmärksamheten över efter att de olympiska spelen nått sitt slut. Sedan Fed blev mer mjuka i sin politik redan under våren finns det sannolikt inte mycket överraskningar på den mjuka sidan av räntepolitiken i USA. Brexit skapade den andra överraskningen som drev på guld och silver men nu är Brexit redan historia för de finansiella marknaderna. Vi tycker att det är svårt att hitta liknande drivkrafter framöver och tar en mer neutral syn på guld och silver efter årets kraftiga prisuppgång.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.