Analys

OPEC lämnar produktionen oförändrad

![]()

Stor uppmärksamhet kring OPEC-mötet i Wien

Oljeminstrarna och deras delegationer samlas i stora salen i OPEC:s huvudkvarter i Wien. De ger presentationer av marknadsläget och drar sig sedan undan till ett eget rum där förhandlingarna kring produktionskvoten sker. När en överrenskommelse har nåtts ger de en intervju till media och sedan följer en presskonferens där analytiker och journalister får ställa frågor.

OPEC är en unik organisation. Inom OPEC finns inga svurna fiender eller vänner. Det finns bara ett gemensamt intresse för olja. Denna gång räckte inte det intresset till för att hindra oljepriset från att falla.

Nästa OPEC-möte förlades till den 6:e juni 2015. Det tyder på att OPEC är komfortabel med sitt beslut. Med ett möte i slutet av februari kunde OPEC först observerat prisutvecklingen under den säsongsmässigt starkare efterfrågan under vintern och sedan korrigerat produktionen inför det svagare andra kvartalet. Nu är det uppenbart att OPEC har valt att låta USA:s skifferproducenter reglera produktionen i takt med att de blir olönsamma.

Marknaden ska balansera produktionen – Inte OPEC

Saudiarabien gjorde precis vad de har sagt i upprinnelsen till gårdagens möte – låter marknaden och priset reglera produktionen – inte Saudiarabien och inte OPEC. Under de senaste veckorna har det kommit en uppsjö av estimat för produktionskostnaden av skifferolja i USA. Vi håller oss till den vy vi presenterade i förra veckans rapport ”USA-OPEC: 1-0” där vi argumenterar för att lejonparten tål priser ner mot WTI 65 USD/fat, där risken ligger på nedsidan när många, om inte de flesta, producenter är skyddade av hedgar under nästkommande sex månader. Marknaden ska nu gå till en punkt då tillväxttakten och produktionen i USA:s skifferfält verkligen minskar. Ingen vet var den punkten ligger.

Saudiarabien bestämde agendan I Wien

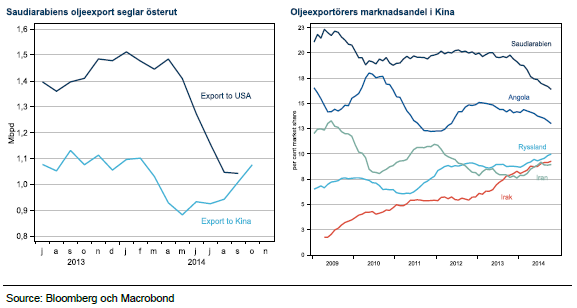

Det finns en mycket enkel förklaring till vad som hände i Wien: Den marknadsandel som Saudiarabien prioriterar i längden finns i Asien. Den asiatiska marknaden kommer bära upp hela tillväxten i efterfrågan det kommande decenniet. Saudiarabien har förlorat marknadsandelar i USA under 2014, samtidigt som konkurrensen om marknaden i Kina har ökat. Ryssland, Irak och Iran strider alla för sin del av kakan och ingen av dem skulle deltagit i en produktionsminskning, varför Saudiarabien skulle bära risken för alla prishöjande minskningar av produktionen.

Saudiarabien överger sin roll som oljekran

Utsikterna för USA: skifferproducenter har fått Saudiarabien att överge sin roll som swing producent, för att istället fokusera på sin egen marknadsandel. De övriga elva medlemmarna i OPEC har förlitat sig på Saudiarabiens intresse att minska produktionen när priset gått för lågt. Samtidigt har de övriga ofta valt att själva fortsätta producera i samma takt. Saudiarabien vill inte längre ge upp marknadsandelar för att hjälpa de övriga OPEC-medlemmarna. Landet har stora monetära reserver och USA:s skifferproducenter har dykt upp som en ny pålitligt swing producent i marknaden.

Capex and opex kan inte betalas med Amex

Nu kommer breakevenkostnader att hamna i fokus och det är värt att påtala skillnaderna mellan skifferproducenter och konventionella oljeproducenter. Investeringskostnaden, capex + rörlig produktionskostnad, opex motsvarar produktionskostnaden för ett nytt fält. Dessa mått inkluderar prospektering, utveckling och drift och är inte relevant för prisgolv. I det korta perspektivet (1-3 år) är det opex som sätter prisgolvet före produktionen verkligen börjar minska. Så länge opex har täckning kommer producenterna fortsätta att pumpa. Det är därför som producenternas hedgar är så viktiga när priserna börjar falla. Marknaden överraskas så gott som alltid över vilka låga priser som producenterna kan utstå, men även för högkostnadsfält som Kanadas oljesand där capex+opex kan vara omkring 90 usd/fat är opex endast 30 usd/fat. Djuphavsfält med en capex+opex i samma härrad kan ha opex på omkring 40 usd/fat.

Skiffer är annorlunda

Skifferfälten har en mycket mindre skillnad mellan capex och opex. Det betyder att skillnaden mellan priserna som ger incitament att öka investeringar och att minska produktionen ligger närmare varandra. Produktionen av skifferolja karaktäriseras också av skarpt vikande produktion redan andra året. I genomsnitt är produktionen endast 40 % av år ett under andra året. Produktionen kommer därför snabbt att anpassa sig till rådande pris. Den finansiella strukturen för skifferolja gör den till en ideal swing producent som kommer fylla alla Saudiarabiens behov av en aktör som begränsar marknadens totala produktion.