Analys

Oljan måste handlas lågt längre

![]()

Under de fem senaste kraftiga prisrasen har återhämningen skett i storleksordningen 52-98% under de efterföljande 6-18 månaderna. Gemensamt för dessa perioder har varit att det medfört en neddragning av produktion från OPEC. Denna gång är annorlunda eftersom OPEC inte sänkte i november och inte kommer sänka den 5e juni. Man tenderat att glömma varför karteller existerar – för att stävja konkurrens- marknaden måste denna gång balanseras via lägre produktion från skifferfälten. En skifferproducents förutsättningar för att investera består av: strukturen på terminskurvan för att sälja oljan i hedge, kostnaden för att borra och “fracka” samt tillgång till finansiering.

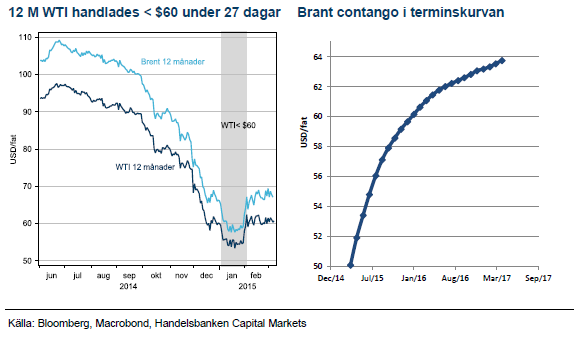

Även om fronten på oljekurvan har handlats lågt så har den branta contangon (stigande terminskurva), gjort att WTI 12 månader ut endast har handlats under USD 60 under 27 dagar i början av året. Enligt EIA var 82% av skifferproduktionen lönsam på USD 60 före prisraset. Den andelen har nu ökat eftersom lägre priser driver fram lägre kostnader. Kommentarer från servicesektorn indikerar att kostnaderna att färdigställa ett borrhål minskar med 15-30% fram till slutet av året. Det tar viss tid att få ner kostnaderna eftersom vissa är bundna i fasta kontrakt. Dessa faktorer betyder bättre ekonomi under andra halvåret så länge producenten inte har ebb i kassan idag.

Antal riggar kommer inte förutspå USA:s oljeproduktion denna gång

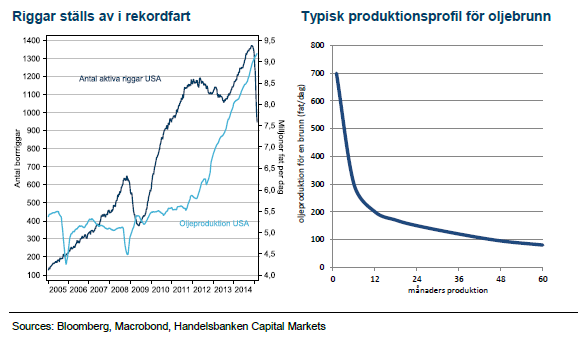

Antalet aktiva riggar har historiskt varit en ledande indikator för oljeproduktionen. Just nu tappar den dock sitt prognostiserande värde när produktionen fortsätter att öka trots att riggar ställs av i rekordfart. Den nya miljön med låga oljepriser tvingar oljeproducenterna i skifferfälten att återvända till redan “frackade” borrhål som alternativ investering med bättre avkastning än att borra nya hål. Konsekvensen blir att produktionen fortsätter att öka trots att färre hål borras. I en lågprismiljö är också intresset att prospektera lågt vilket minskar användandet av borriggar ytterligare.

Att skapa en producerande skifferoljebrunn involverar två separata steg. Först borras hålet och sedan slutförs brunnen med cementering och fracking. Det sista steget för brunnen till produktion. Efter fracking är produktionsflödet som högst i början. Efter 12 månader har flödet minskat med omkring 75%. Den största volymen finns dock fortfarande kvar i hålet och efter två-tre år finns fortfarande 50% kvar.

En växande bok med borrade hål som ännu inte genomgått andra produktionssteget förstör riggräknandet som ledande indikator. Borrkostnaden utgör omkring 30% av investeringen och slutförandet av borrhålet resten. I en högprismiljö ger de första månadernas produktion bäst ekonomi medan en lågprismiljö ökar attraktionen i den senare delen av produktionskurvan. Genom att ”re-fracka” gamla borrhål reduceras investeringsbehovet samtidigt som produktionen fortsätter öka. Antalet aktiva riggar kan falla till noll samtidigt som produktionen fortsätter upp i flera månader när producenter slutför hål som redan borrats.

Riggarna återvänder

Situationen kommer skapa en brist på borrade hål i det längre perspektivet. Från skifferoljebolagen hörs nu dock en antydan att borriggar kommer föras tillbaka i produktion om oljan stabiliseras på nuvarande nivåer. Hedgar var en faktor som fördröjde produktionskollapsen när priset föll. Efter studsen i oljepriset ger nu den skarpa lutningen på terminskurvan möjlighet att säkra lönsamma nivåer igen, toppat med lägre produktionskostnad.

USA:s lager avgörande för prisutvecklingen

För varje vecka sätter lagernivåerna i USA nya rekord. WTI-oljans handelspunkt, Cushing har nära fullt i lagercisternerna och därför handlas WTI till stor rabatt mot både brent men också kvaliteter vid Amerikanska gulfkusten. Det blir nu lönsamt att transportera olja dit utan pipeline och då minskar gulfkustens importbehov av olja från brentpåverkande områden i Mellanöstern och Afrika. För att balansera överskottet i marknaden måste WTI handlas ner till omkring USD 40 vilket korresponderar med brent omkring 40-50 beroende på utbudsstörningar. Libyen har dock redan fallit tillbaka till låga nivåer så risken har minskat. Största prisrisken på uppsidan är en default Venezuela för vilken Saudiarabien skulle ha svårt att kompensera.

[box]SHB Råvarukommentar är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.