Analys

LME Week 2014 på tre minuter

![]()

Förväntningar

Inför årets tillställning reste vi till London med förväntansbilden av att Indonesiens exportförbud skulle föra nickel till årets snackis, tätt följt av de fysiska premierna för aluminium och LME:s aktion att införa en börshandlad fysisk premie efter att ha misslyckats lösa situationen med de långa köerna för att få ut aluminium ur LME-lagerhusen. I vår förväntansbild fanns inte det generellt negativa sentimentet kring makroutsikterna och metallmarknaderna inför 2015. Att Kina bromsar in har vi haft i korten i flera år och borde inte vara en överraskning för någon i branschen.

LME-seminariet

LME:s Vd, Gary Jones adresserade problemet med köer till lagerhusen redan i öppningsanförandet. Stora ord krävdes för att klä arbetet med att ta bort köerna men de maskerade inte LME:s misslyckande och kvittot kom när LME lanserade ett kontrakt för den fysiska premien. På så vis kan metallhandlare handla risken för att köerna och därmed premierna ska gå upp eller ner. En häpnadsväckande raffinerad lösning på ett problem med att få ut metalltackor ur ett plåthus med en gaffeltruck.

Generella teman

- Utbudet är viktigare än efterfrågan för priserna 2015

- Ökad nationalisering av naturtillgångar (Indonesien, nickel)

- Metallerna divergerar med allt mer åtskiljd fundamenta

- Lägre energipriser sänker metallprisgolvet genom lägre produktionskostnad

- Kinas husmarknad största orosmolnet på makrosidan

- Ökad volatilitet efter lanseringen av minikontrakt för retailmarknaden i Kina via LME:s kommande Hong Kong-kontrakt

- Lagerstatistik har blivit svårtolkad då stora lager finns utanför LME-husen

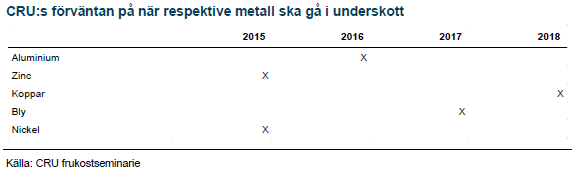

- Konsensus förväntan på när underskott ska uppstå per metall:

LME Week metall för metall

Nedan sammanfattar vi intrycken från diskussionerna per metall. Av de tre, zink, aluminium och koppar, som avhandlades på det officiella LME-seminariet trodde åhörarna att risken för prisuppgång var störst för Zn 43 % följt av Al 42% och sist koppar med 15%.

Koppar

Alla metaller pressas av ökat utbud utom koppar som pressas av förväntan om ökat utbud. Utbudstoppen har flyttats från 2014 till 2015 efter flera förseningar bland de stora projekten och Grasbergs minskade export under 2014 under Indonesiens exportförbud. Riskerna för utbudstoppen nästa år är mycket mindre då 30% av den kommer från normalisering i produktionen i vissa stora gruvor (bland annat Grasberg), 35% infasning av nya gruvor som börjat producera (de är förbi det mest kritiska stadiet) och 35% från nya greenfield- eller brownfieldprojekt. Kinas årliga tillväxt i kopparimport väntas falla till den lägsta på 6 år och kombinationen gör att priserna väntas ner under 2015 men sedan åter upp 2016 då pipelinen för kopparprojekt är tunn längre fram. Viktigaste produktionsfaktorerna under 2015 är Sierra Goroda, Sisha, Oyu Tolgoi, Caserones, Toromocho och Mine minestro Hales. Vi håller kvar vårt scenario med en koppardipp till 5500 USD/ton 2015 men där medelpriset blir mellan 5750 USD/ton.

Aluminium

Första halvan av 2014 dominerades av uppskruvade förväntningar på efterfrågan från Amerikansk bilindustri. I kombination med mycket trendföljande spekulation steg priset snabbt. Utsikterna för aluminium i bilindustrin har sedan dess delvis grusats när nästa generations bilar verkar gå från aluminium till höghållfasta supertunna stål. Indonesiens exportförbud har inte drivit upp priset på råvaran bauxit och avställd smältverkskapacitet finns hela tiden i bilden, redo att kliva in och dämpa långsiktiga prisrallyn. Det finns ingen brist på aluminium globalt men en del vittnar om brist i statistiken med oväntade poster på 850 Kt i Mexico ämnad för amerikanska marknaden. Kina och resten av världen är delvis separerade men om ex Kina går i underskott kommer Kinas export av halvfabrikat täcka upp. Vi behåller vårt scenario för 2015 med aluminium mellan 1800-2000 och 1900 USD/ton i medelpris.

Zink

Annalkande gruvstängningar börjar etablera sig som tema och zink är nu nästa nickel i mångas sinne. Tesen fick dock visst motstånd där man menar att det visserligen ska stängas några få riktigt stora gruvor men det finns å andra sidan ett stort antal små gruvor som kommer expandera med strategin att ta marknadsandelar i bakvattnet av de utbrutna. Svårt att bedöma sannolikheten med många små expansioner men vi står kvar i relativt positiv syn på zink med 2250 USD/ton som medelpris 2015

Nickel

Tveklöst den metall där deltagarna har störst tro på högre priser inför 2015. Underliggande fundamenta har förvärrats under året och kunskapen kring Filipinernas säsongsmönster i exporten som har täckt upp för Indonesiens exportförbud så här lång börjar sprida sig. Filipinerna går nu in i monsunperioden då regnfall minskar möjligheterna att exportera malm radikalt. Deltagarna räknar med att nickelmarknaden hamnar i underskott nästa år och att lagernivåer kommer konsumeras för att balansera marknaden. Högre prisestimat är ett tema och vårt scenario med snittpris på 23 000 USD/ton är visserligen en stor rörelse men finner relativt god acceptans. Nickel är i våra ögon den enda basmetall som har risk för prisuppgång på mer än 50 % under 2015 från dagens nivåer.