Analys

Kvartalsrapport för råvaror

Låga förväntningar skapar uppsida

Växande utbud

Dollar och normalisering

Under 2011 och 2012 fanns ett starkt samband mellan dollarns värde och råvarornas prisutveckling. Under 2013 har även detta samband varit svagare och vissa råvaror har stärkts kraftigt samtidigt som dollarn har apprecierat. Årets tidvis positiva korrelation mellan råvaror och dollar är ett i raden av tecken på att vi går mot en normalisering av råvarumarknaden. Varje enskild råvaras fundamenta kommer härifrån få större betydelser för prissättningen.

Basmetaller

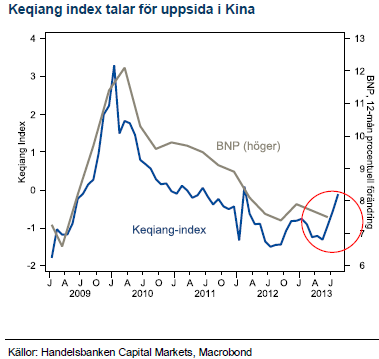

Tydliga signaler

Den förväntat starkare utvecklingen under Q4/Q1 ska inte extrapoleras då investeringar fortfarande driver Kinas ekonomi. Ombalanseringen av tillväxten kommer att kosta ytterligare tillväxt och det är enbart en timingfråga när denna ombalansering kommer att accelereras. Det är rimligt att ledarnas ursprungliga plan, att påskynda ombalanseringen under 2013, fick oväntat stark motvind genom svagare exportbidrag från EMU-krisen. Därför sköts den till viss del på framtiden och viss mån av stimulanser ersatte reformpolitiken. Kinas nya ledare signalerar att man använder stimulans för att stabilisera ekonomin, snarare än accelerera den som var fallet för de tidigare ledarna.

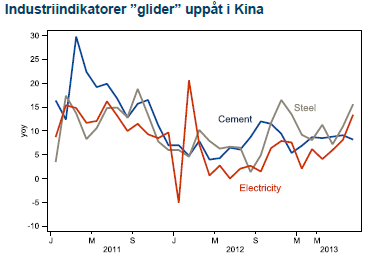

Vi har tidigare pekat på den allt starkare lagercykeln i Kina. Årets produktionsstarkaste kvartal, Q2 och delvis Q3, sänker lager av råvaror som sedan ska fyllas på under slutet av året. Detta år ser inte ut att bli något undantag och importen har redan varit stark under två månader.

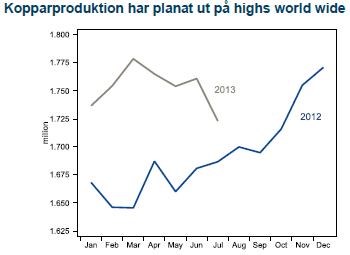

Höga förväntningar på utbudet

I förväntningarna på utbudssidan råder nu en stark konsensus att produktionen ska öka, främsta på koppar, under Q4 och 2014. Finansiella aktörer är fortfarande nettokorta koppar trots senaste datavågen från Kina och en eventuell besvikelse i nytillkommen kopparproduktion kan driva priserna kraftigt under slutet av året. Framför allt är det O.T. i Mongoliet och Los Bronces i Chile som står för största delen av årets nytillskott och därmed ökad risk.

Energi

”Man petar inte på en skallerorm”

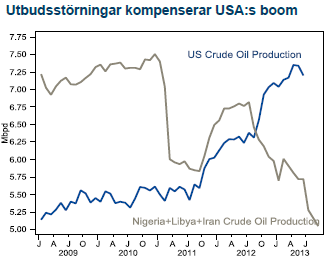

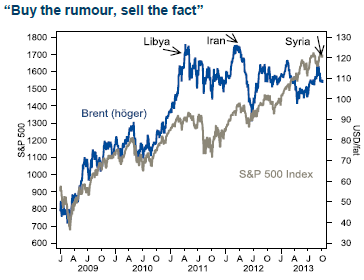

Obamas retorik kring inbördeskriget i Syrien drev snabbt upp oljepriset från 100-strecket. Syrien är inget oljeland men den pågående konflikten i Syrien mellan Shia och Sunni har en direkt återspegling i Irak som åter blivit ett viktigt oljeland. Iraks återkomst till exportmarknaden har skett simultant med att Iran föll bort efter sanktionerna förra året. Irak lindrade därmed konsekvenserna av sanktionerna och Irak är viktigt i dagsläget då dess export inte kan kompenseras av Saudis återstående reservkapacitet.

När förhoppningarna om en diplomatisk lösning växte fram pyste riskpremien snabbt ur Brentoljan. Händelsen får oss att åter upprepa devisen att sälja utbudsdrivna råvarurally och köpa efterfrågedrivna. Utbudsdrivna rallyn tenderar att vara överdrivna på grund av den stora osäkerheten och brist på information samtidigt som de är tillfälliga till sin natur.

…men efterfrågedrivna ska man köpa

När mycket av riskpremien nu är borta kan man återigen förvänta sig stigande oljepris på mer fundamental grund. Produktionsstörningar på flera håll, och av skilda orsaker, kompenserar för den nytillkomna oljeproduktionen i USA. Nigeria, Libyen och Iran ser alla ut att vara långvariga störningar medan Irak kan bli en sådan. Samtidigt gör den globala konjunkturförbättringen sitt för att stärka efterfrågan.

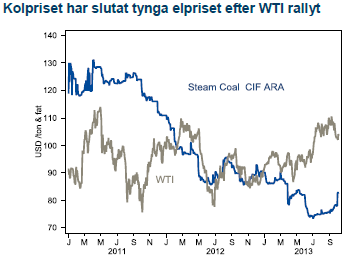

Mycket rönnbär ger kall vinter…

Den kallare perioden ökar riskerna med högre efterfrågan vilket leder till att kärnkraftens relativa betydelse växer. I år går vi in i kylan med ett underskott i vattenmagasinen och Sveriges äldsta reaktor Oskarshamn 1 är stängd till april 2014. Således finns risk på uppsidan, men väder- och teknikgudarna avgör utfallet.

Ädelmetaller

Slutet på QE

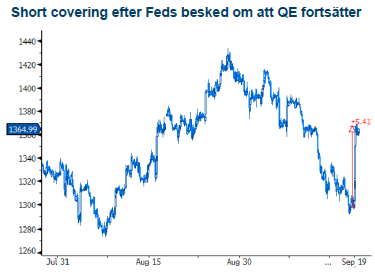

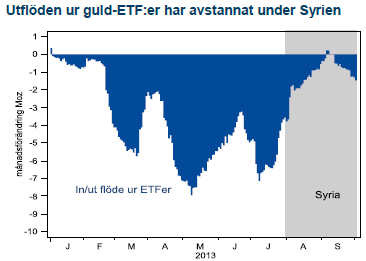

Vår syn på guld som en metall vars långa trend går nedåt ligger fast. Efter att de kortsiktiga positiva effekterna från en Amerikansk attack på Syrien och Feds uteblivna nedskalning av QE så tror vi åter att guldet kommer vända nedåt. En starkare amerikansk ekonomi, högre USA-räntor, låg inflation samt att Fed ska skala ner QE är alla argument för lägre guldpriser. Fed överraskade när man inte började skala ner obligations-köparprogrammen den 19:e sep. Främsta skälet är oro för finanspolitiken samt åtstramning i de finansiella förhållandena. Nedskalning kan nu bli aktuellt senare i år, men nu är det svårt att veta vad som ska prisas då Fed börjat sväva på målet. Minskat stöd till marknaden ska, allt annat lika sänka inflationsförväntningarna och stärka USD, båda faktorerna är negativa för guldpriset.

Silver har åter visat hur volatil marknaden kan vara. Rallyt i augusti var väldigt starkt med en uppgång på 31 % under tre veckor. Därmed återtogs mer än halva vårens ras. Mycket av rallyt får nog tillskrivas många korta positioner som stoppades ut. Så länge silvermarknaden befinner sig i överskott kommer de finansiella influenserna att vara starkare än de industriella, trots att silvrets industriella användning är mycket större än guldets.

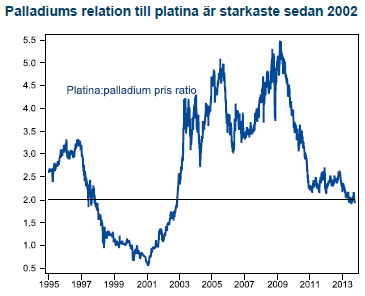

Vi fortsätter att se stark fundamenta för palladium och platina. Den osäkra produktionssituationen med en stor del av produktionen koncentrerad till Sydafrika i kombination med stor exponering mot fordonsindustrin på efterfrågesidan ger en grogrund för högre priser. Upproren i Sydafrikas gruvor har inte lett till någon utbredd strejk men sporadiskt våld förekommer och läget är nervöst bland fackföreningarna. Den lägre sydafrikanska randen har hjälpt de ekonomiskt utsatta gruvbolagen. För att långsiktigt öka produktionen i takt med Asiens växande fordonsflotta kommer det krävas högre priser.

Utsikterna inte längre tiltade

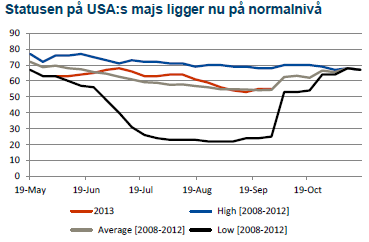

Vårt starkaste tema under 2013 har varit fallande priser på soja, majs och vete när produktionen återhämtas under det nya odlingsåret. Priserna på majs och vete har också fallit med omkring 20 % detta år. Nu är dock inte bilden entydig längre. Förväntansbilden har slutligen justerats så att produktionsrapporterna inte längre uteslutande hamnar på samma sida om förväntansbilden. Utsikterna för USA:s produktion av majs och sojaböner ser heller inte lika lovande ut som de gjorde tidigare. Ovanpå det sprids ryktesflora om att Kina kommer accelerera sin import av majs från att tidigare varit självförsörjande. Kina ligger redan bakom den kraftiga prisuppgången på sojabönor de senaste åren och marknaden har lätt för att extrapolera signalerna från majs till ett jämförligt scenario.

En ovanligt sen sådd av majs i USA och kallare än normalt väder under sommaren har hämmat utvecklingen av grödan. Förväntningarna på avkastning och antal skördade hektar har också fallit. Samtidigt har Brasilien levererat rekordskörd både på första och andra skörden. Den andra skörden går huvudsakligen på export och Brasilien konkurerar nu fullt ut med USA på exportmarknaden, vilket torde öka de domestika amerikanska lagren något detta år. Även i Ryssland har problemen tilltagit. Skörden är färdig men mycket regn har försenat sådden. Sen sådd ökar risken för skador under vintern och det är sammantaget naturligt att vetepriserna har stannat upp på en relativt hög nivå. Nu går vi över i en säsongsmässigt händelselös period och vi antar en mer neutral hållning för prisutvecklingen.

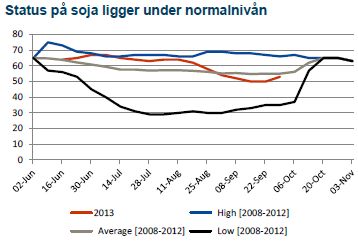

En gröda som sticker ut är sojabönor. Även här väntas skörden växa till rekordnivåer. Däremot väntas inte de utgående lagernivåerna förstärkas lika mycket. Kina gör idag anspråk på 75 % av exportmarknadens soja och den ekonomiska förstärkning i Kina som vi tror på de nästkommande 6 månader kommer bidra med en positiv impuls till sojaimporten.

[box]SHB Råvaruplanket är producerat av Handelsbanken och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Ansvarsbegränsning

Detta material är producerat av Svenska Handelsbanken AB (publ) i fortsättningen kallad Handelsbanken. De som arbetar med innehållet är inte analytiker och materialet är inte oberoende investeringsanalys. Innehållet är uteslutande avsett för kunder i Sverige. Syftet är att ge en allmän information till Handelsbankens kunder och utgör inte ett personligt investeringsråd eller en personlig rekommendation. Informationen ska inte ensamt utgöra underlag för investeringsbeslut. Kunder bör inhämta råd från sina rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet.

Informationen i materialet kan ändras och också avvika från de åsikter som uttrycks i oberoende investeringsanalyser från Handelsbanken. Informationen grundar sig på allmänt tillgänglig information och är hämtad från källor som bedöms som tillförlitliga, men riktigheten kan inte garanteras och informationen kan vara ofullständig eller nedkortad. Ingen del av förslaget får reproduceras eller distribueras till någon annan person utan att Handelsbanken dessförinnan lämnat sitt skriftliga medgivande. Handelsbanken ansvarar inte för att materialet används på ett sätt som strider mot förbudet mot vidarebefordran eller offentliggörs i strid med bankens regler.